-

美國9月CPI通脹: 3%

↓ 內文 ↓

最後更新日: 2026年03月13日

9月美國CPI通脹數據

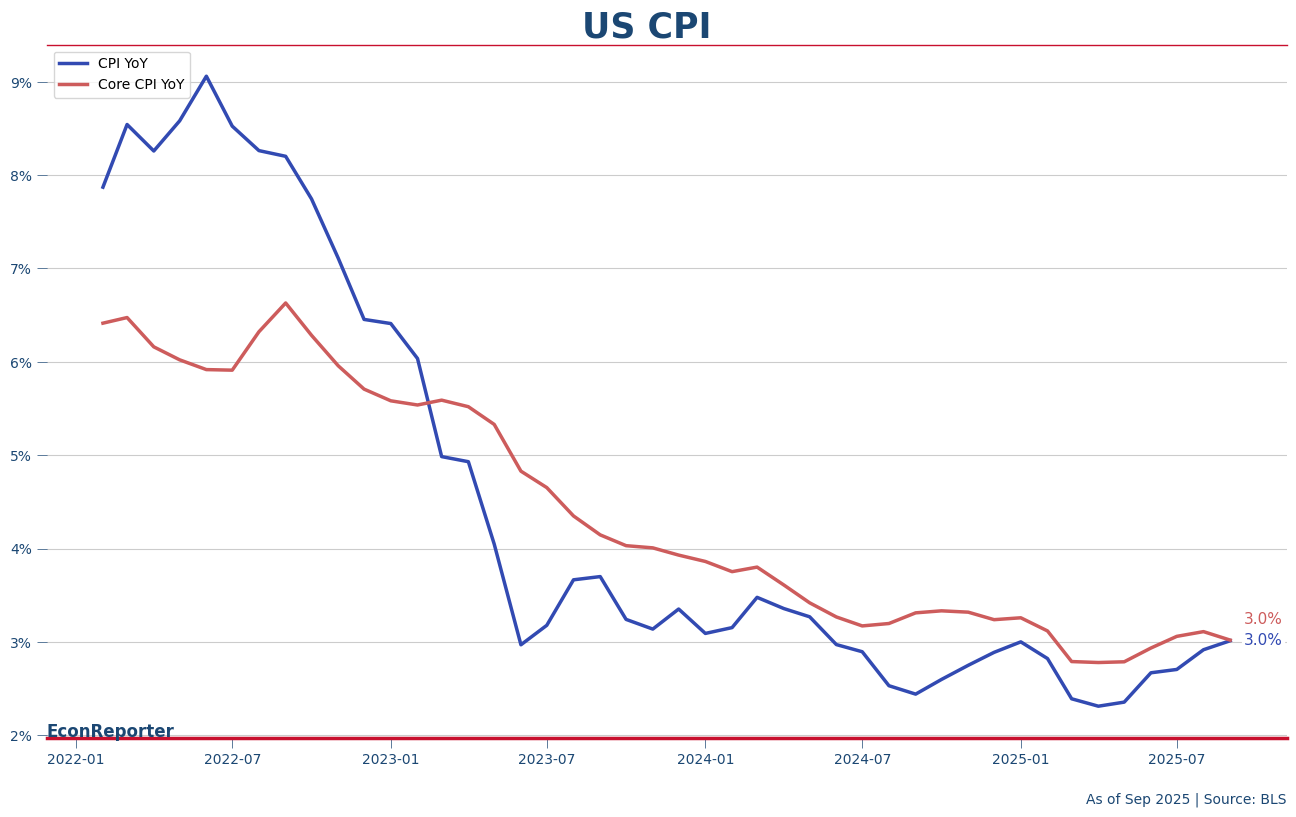

整體CPI: 按年升3.01% (8月: 2.92%) | 按月升0.31%

核心CPI: 按年升3.02% (8月:3.11%) | 按月升0.23%按年升幅

好難得嘅美國政府係停止運作期間都出到一個數據。

好難得嘅美國政府係停止運作期間都出到一個數據。

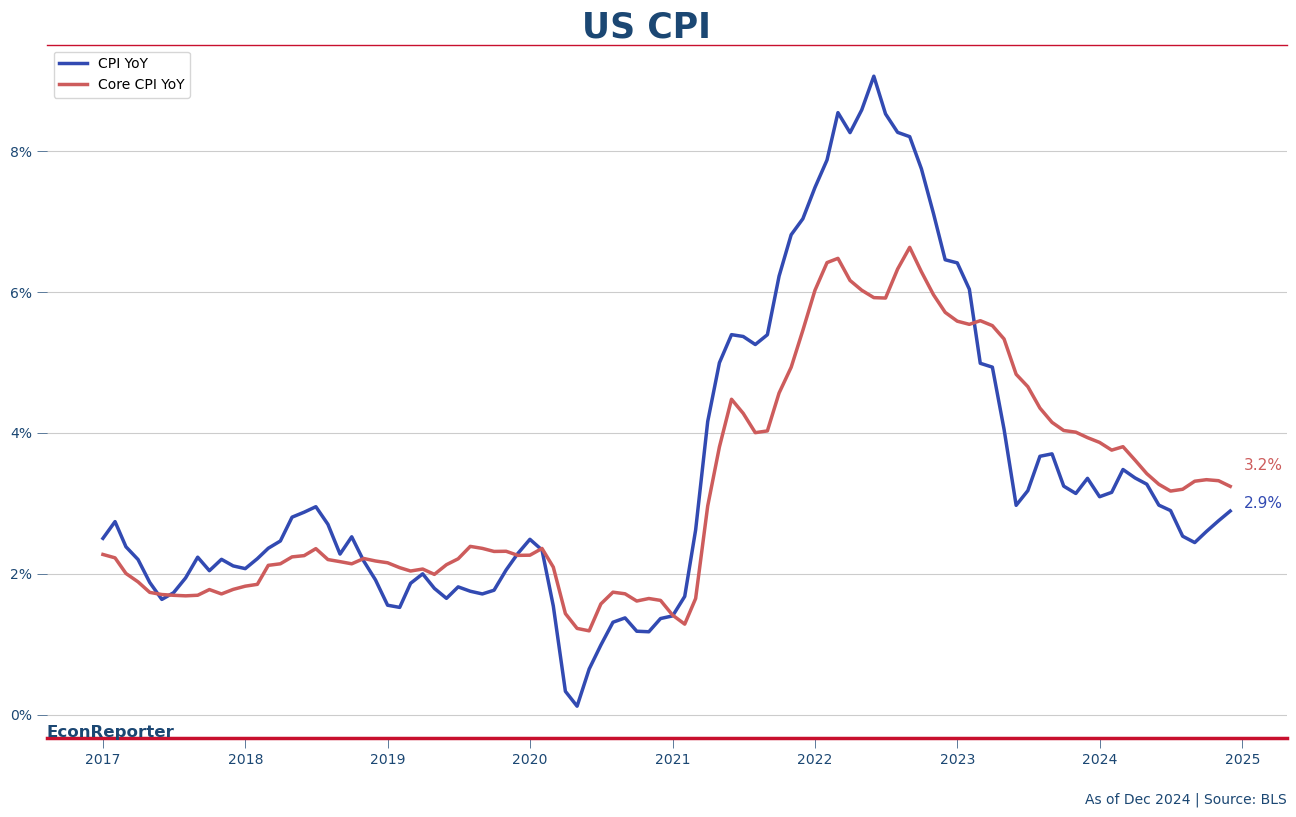

美國CPI通脹率喺9月由2.9%升到去3%,而扣除左能源同食品嘅核心通脹率則由3.1%跌返去3%。

其實整體升,核心跌,就即係食品同能源嘅問題(一陣再睇下詳細)。按月升幅

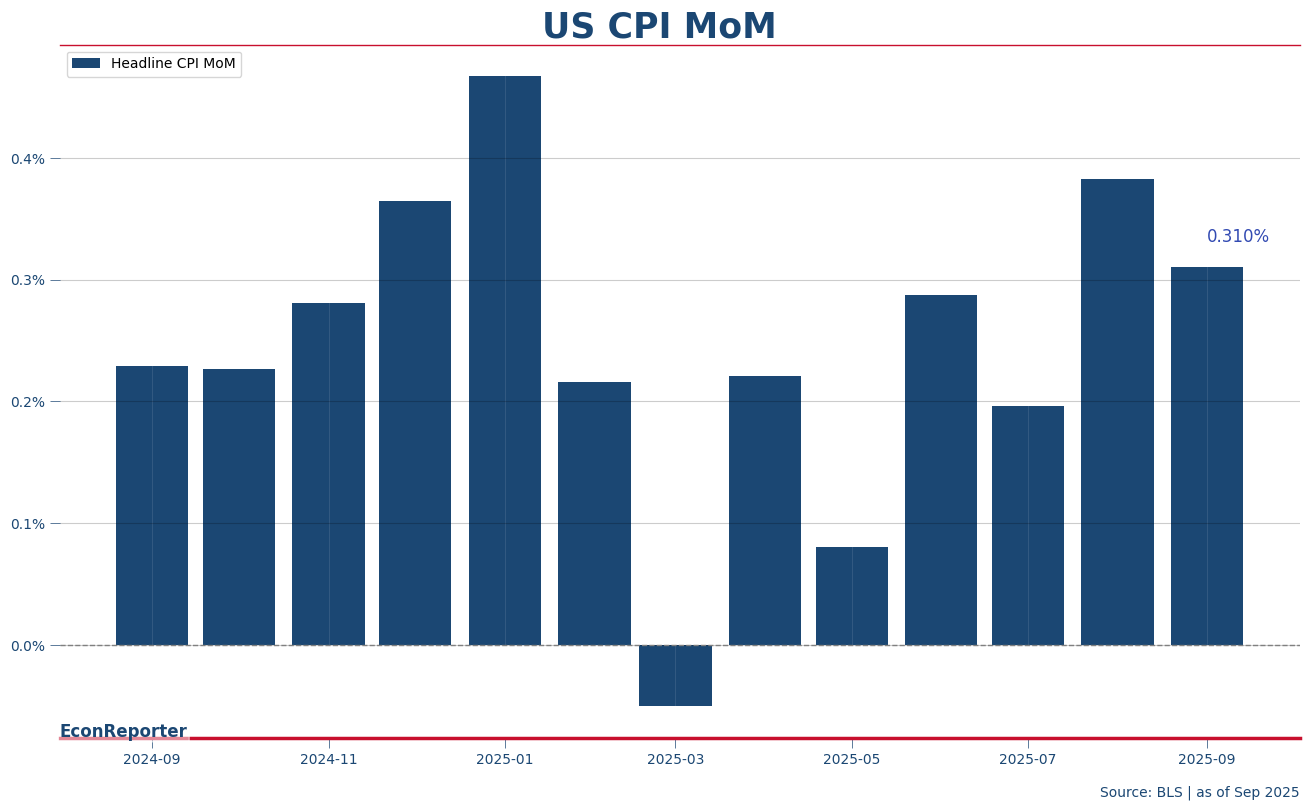

按月升幅只係0.3%,係明顯好過分析預期嘅0.4%,亦都明顯低過之前一個月近0.4%嘅升幅。只不過係同去年9月嘅0.23%比較都係高,所以基數效應下個年增長率都仲係升左。按年升幅貢獻分佈

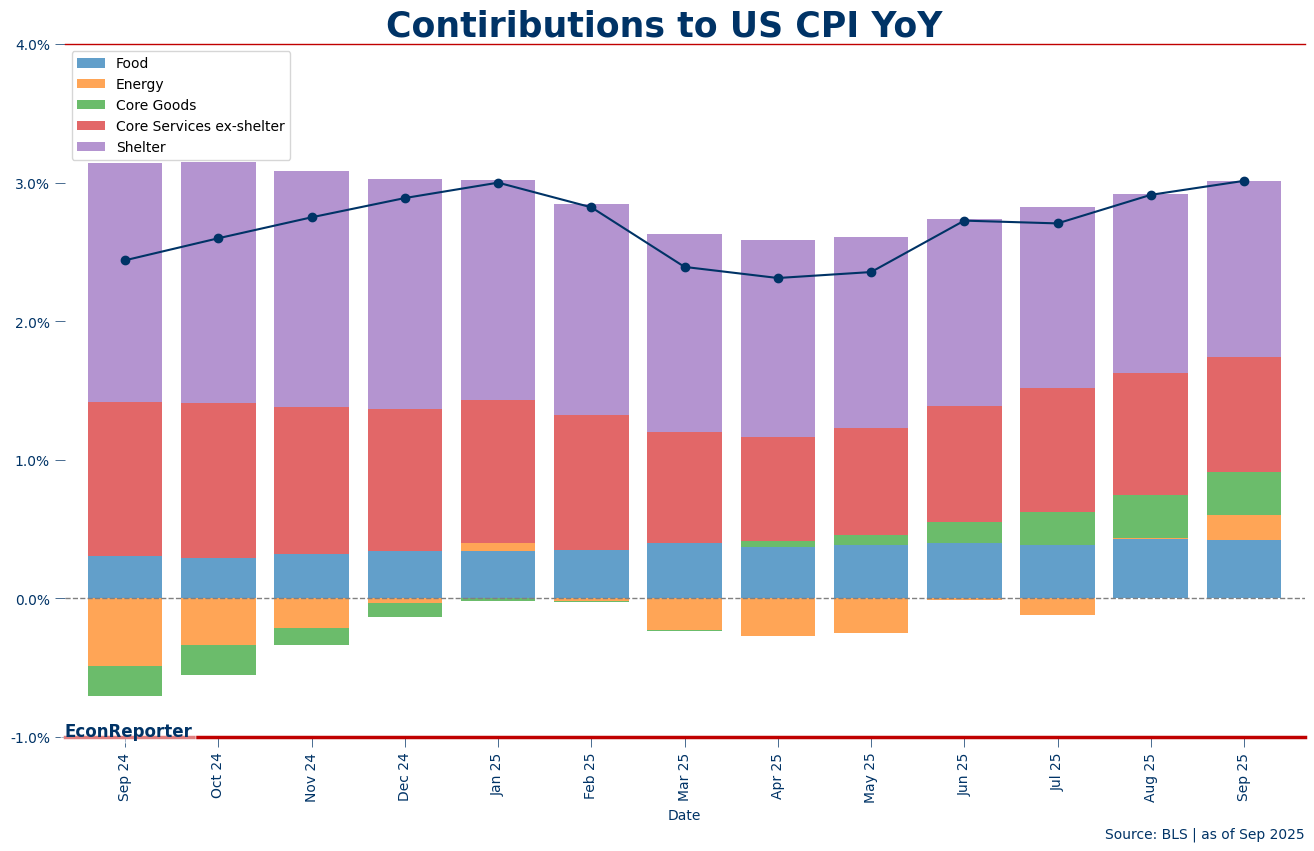

住屋成本喺年增長愈黎愈細係一個長期持續嘅趨勢,亦都唔係太意外。而9月嘅整體通脹升幅加速,就係因為能源價格嘅貢獻(橙色)明顯擴大。廣告廣告但喺關稅年代,我地著眼嘅會係食品同核心貨品(即扣除左食品能源)嘅價格升幅,而呢個正係呢份CPI報告最好睇嘅地方,因為兩者都係無再加速。食品價格貢獻由0.43百分點微微跌到0.42百分點,而核心貨品就0.309百分點,去到0.315百分點,都係近乎不變。

按月升幅貢獻分佈

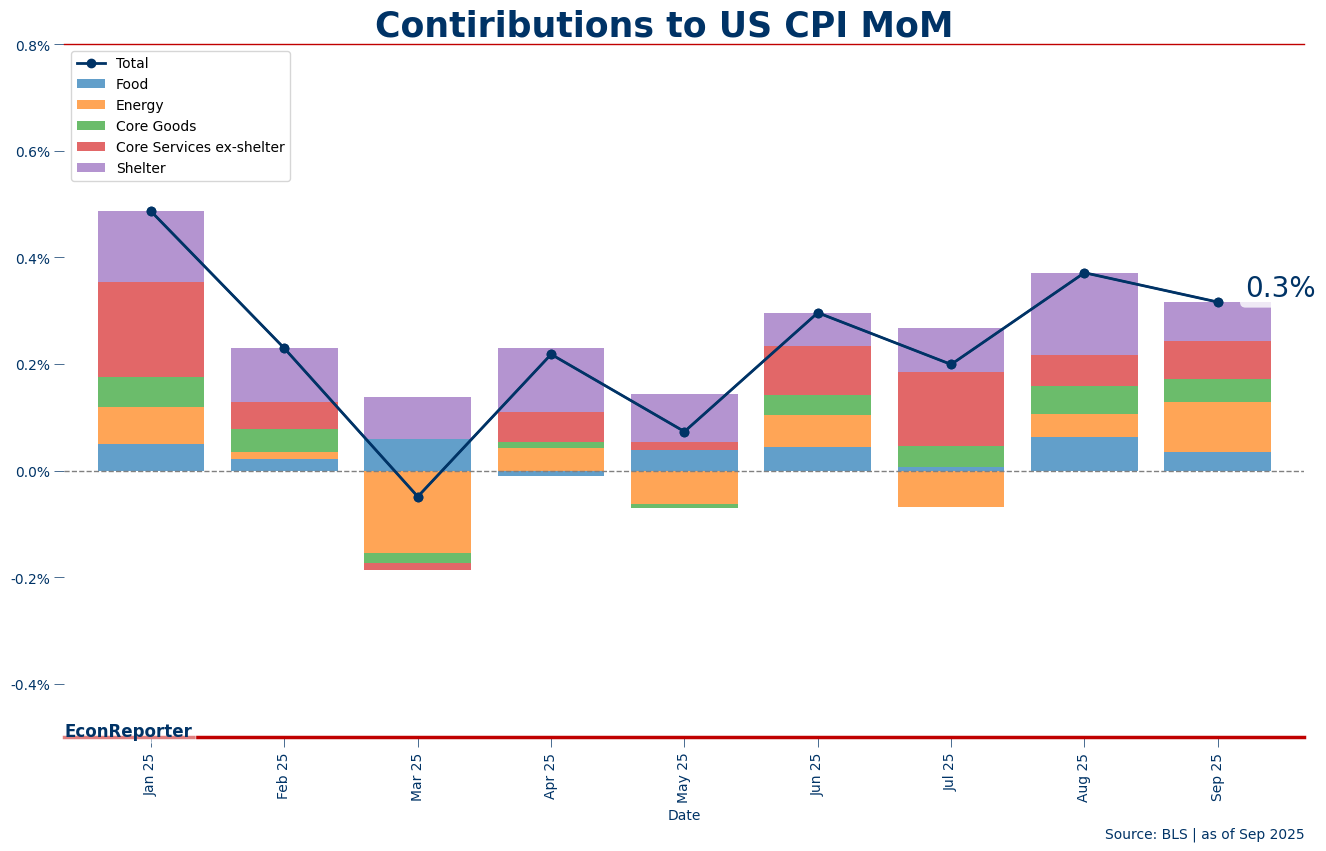

按月嘅分佈更好睇,因為明顯見到能源嘅貢獻大增之外,住屋、食品及核心貨品嘅通脹貢獻都細左唔少。唯一係超核心服務(即係扣左能源服務及住屋)通脹貢獻大左少少。服務分類按月通脹率

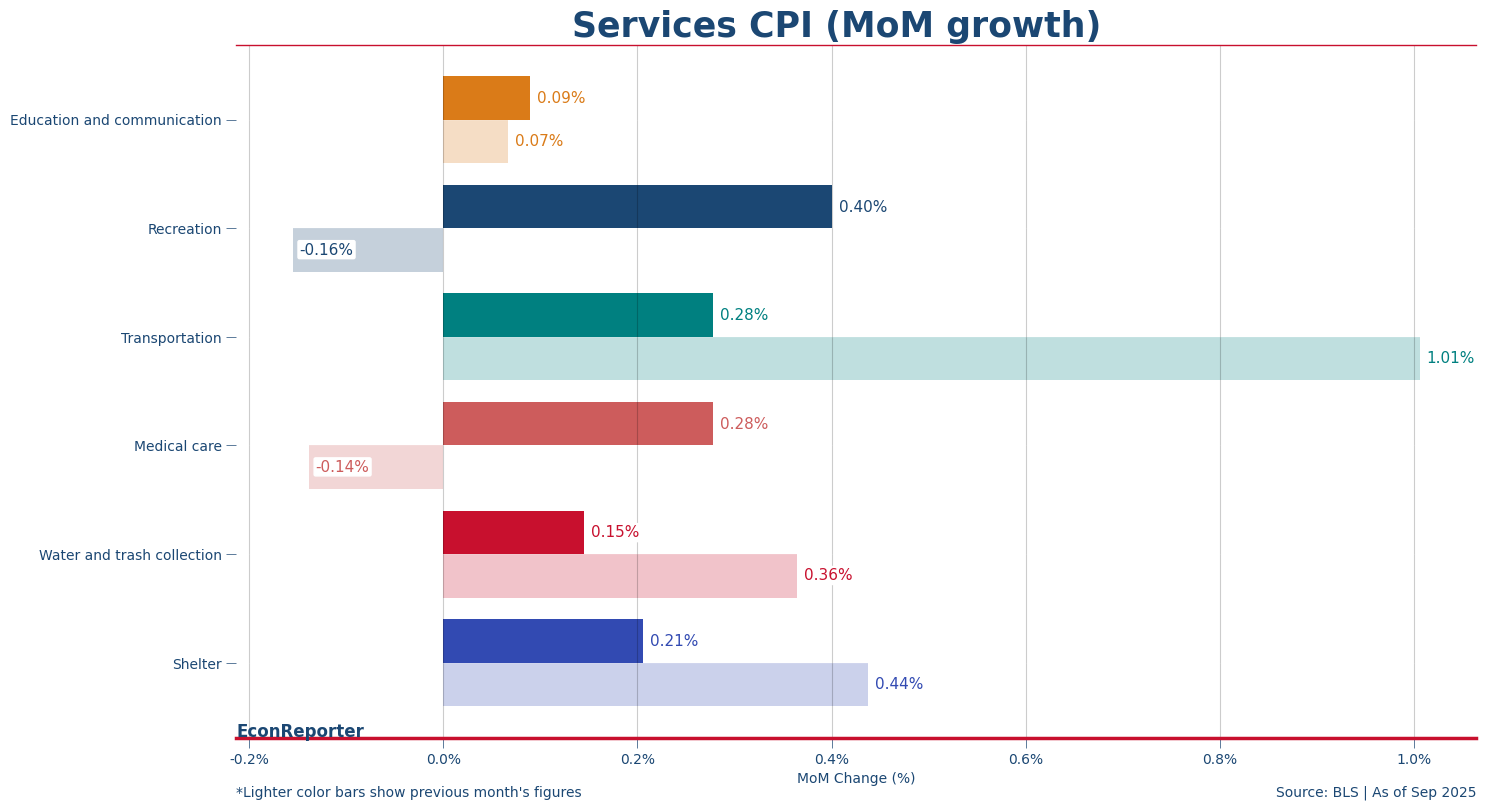

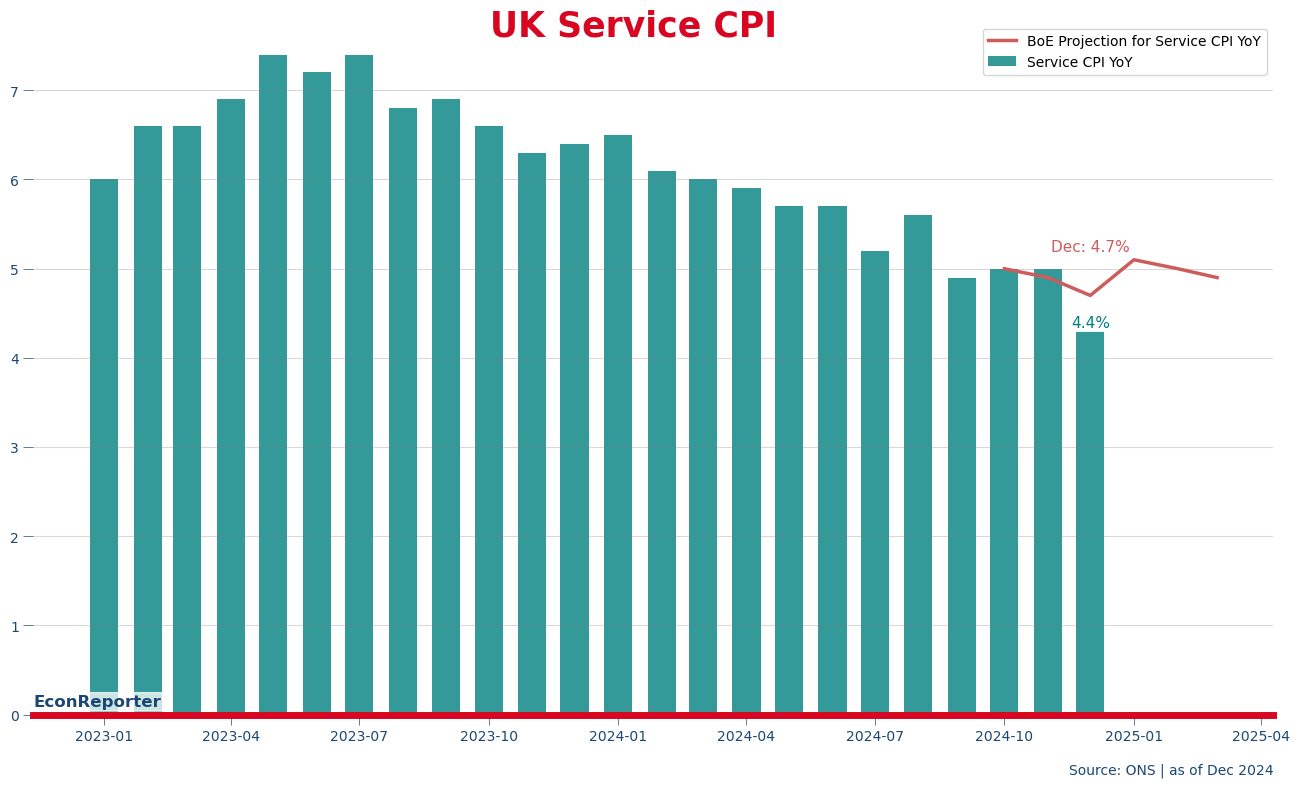

我近幾個月都頗擔心服務通脹加快,因為貨品食品就話可以用關稅解釋,亦都可以假設佢嘅影響短暫,但服務價格就可能有啲複雜;到底係關稅,定係消費強勁帶動服務價格上升,兩者嘅含意可以好唔同。

服務價格嘅升勢嘅升勢回落,一方面就係今個月見到住屋嘅單月升幅減半(由0.44%跌至0.21%),更顯著嘅係交通服務價格回落。只係醫療服務同娛樂價格回升先令個回落效果無咁明顯。特別係當個升幅有啲交替,令個服務價格嘅升幅都仲算可控。

-

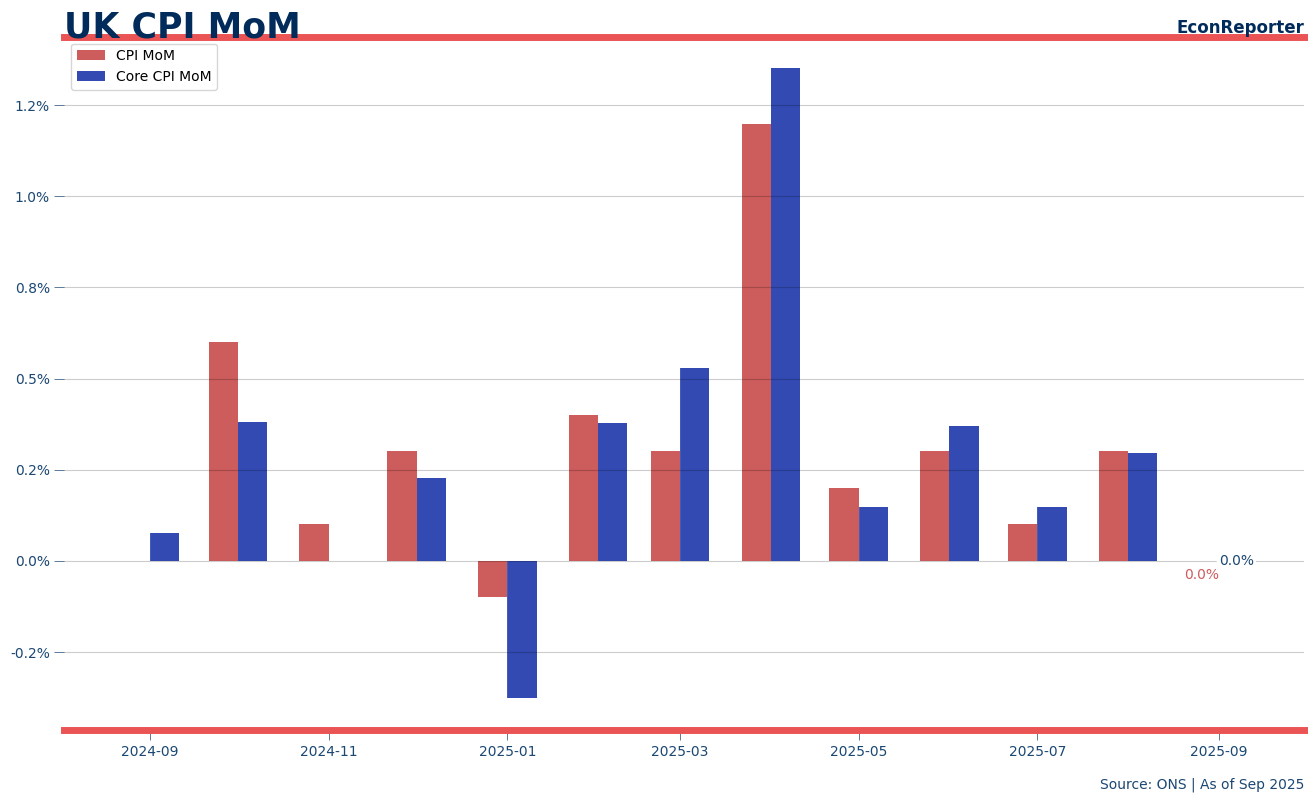

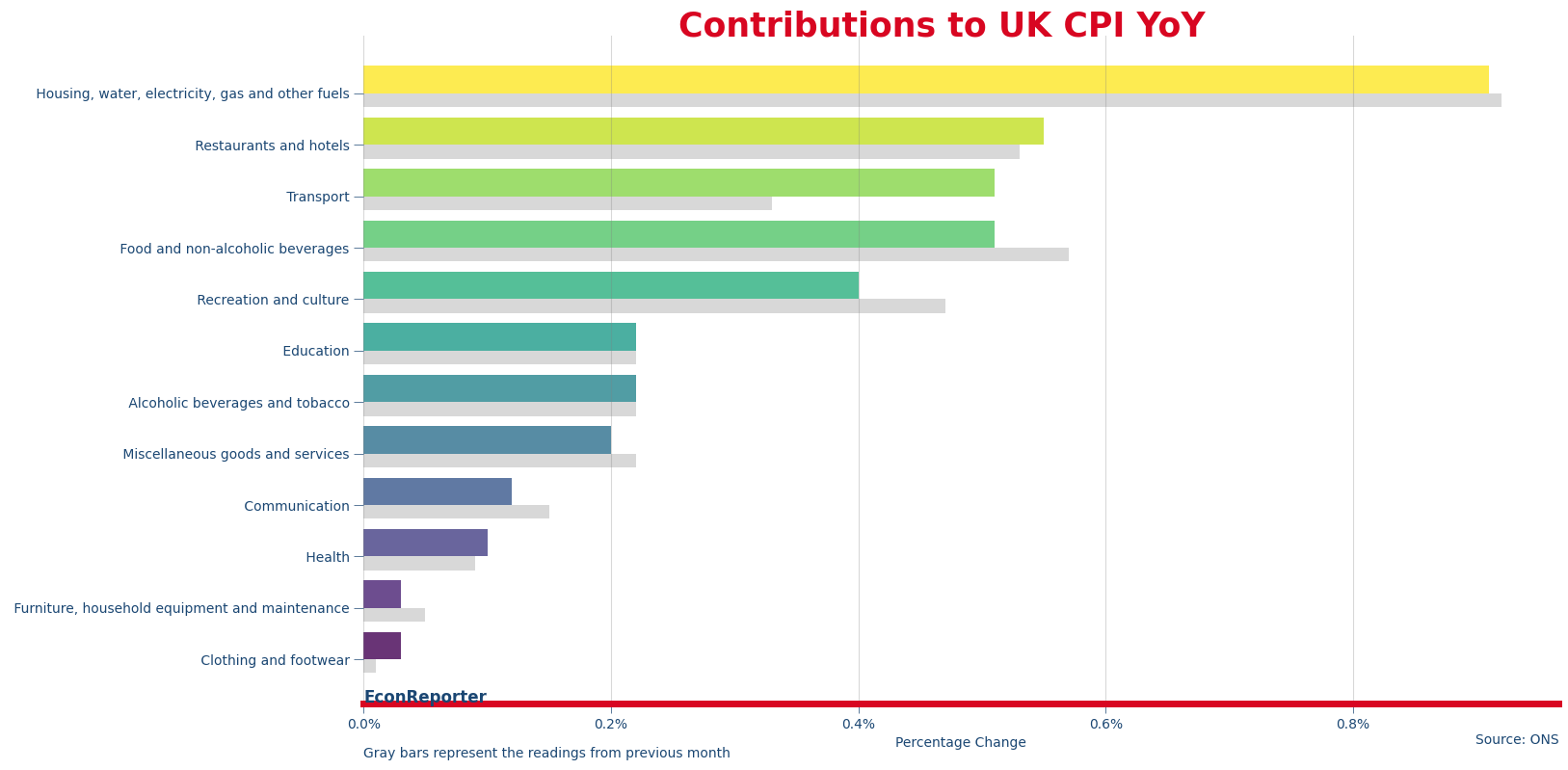

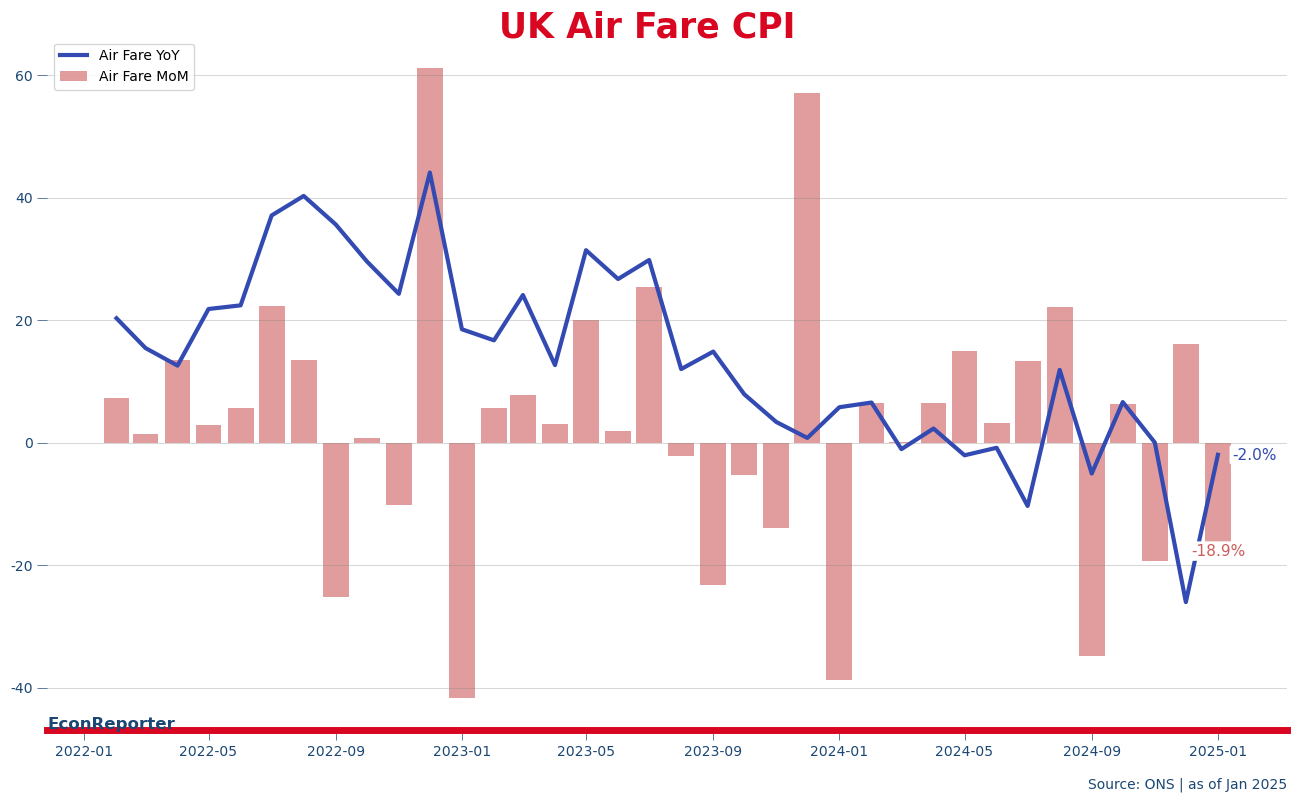

英國通脹9月維持3.8%不變

↓ 內文 ↓

最後更新日: 2026年03月13日

英國9月份嘅CPI通脹率停留左喺3.8%不變,呢個係明顯好過分析員預期嘅4%

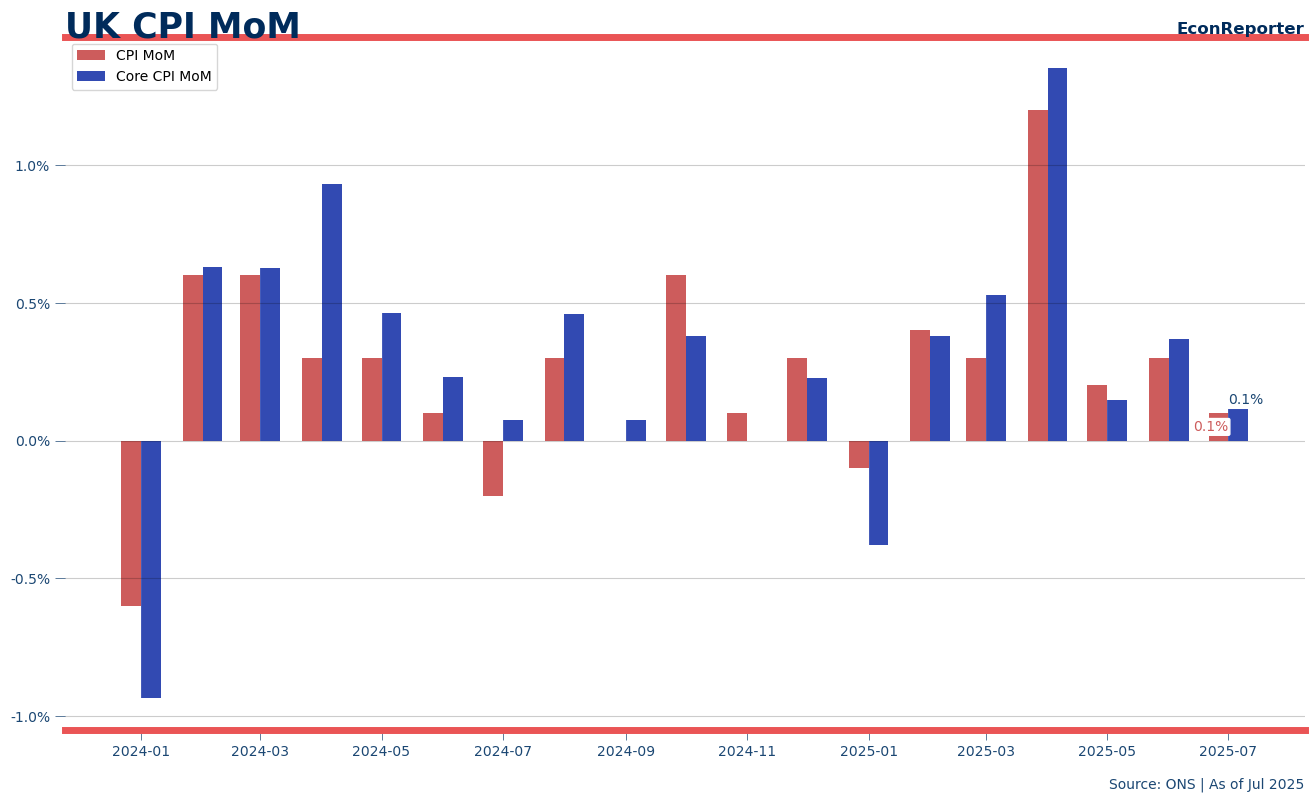

通脹率不變嘅背後,係按月通脹率0%。點解9月嘅單月升幅係0%通脹率都唔跌呢?

咁就係因為上年9月嘅升幅都係0%。基數效應下,按年升幅唔再計上年個0,但替換左嘅係今年呢個零,所以無變。(扣除食品、能源及煙酒嘅核心通脹就因為上年有0.08%月升幅,今年0%,所以就見到按年升幅由3.6%跌到去3.5%)

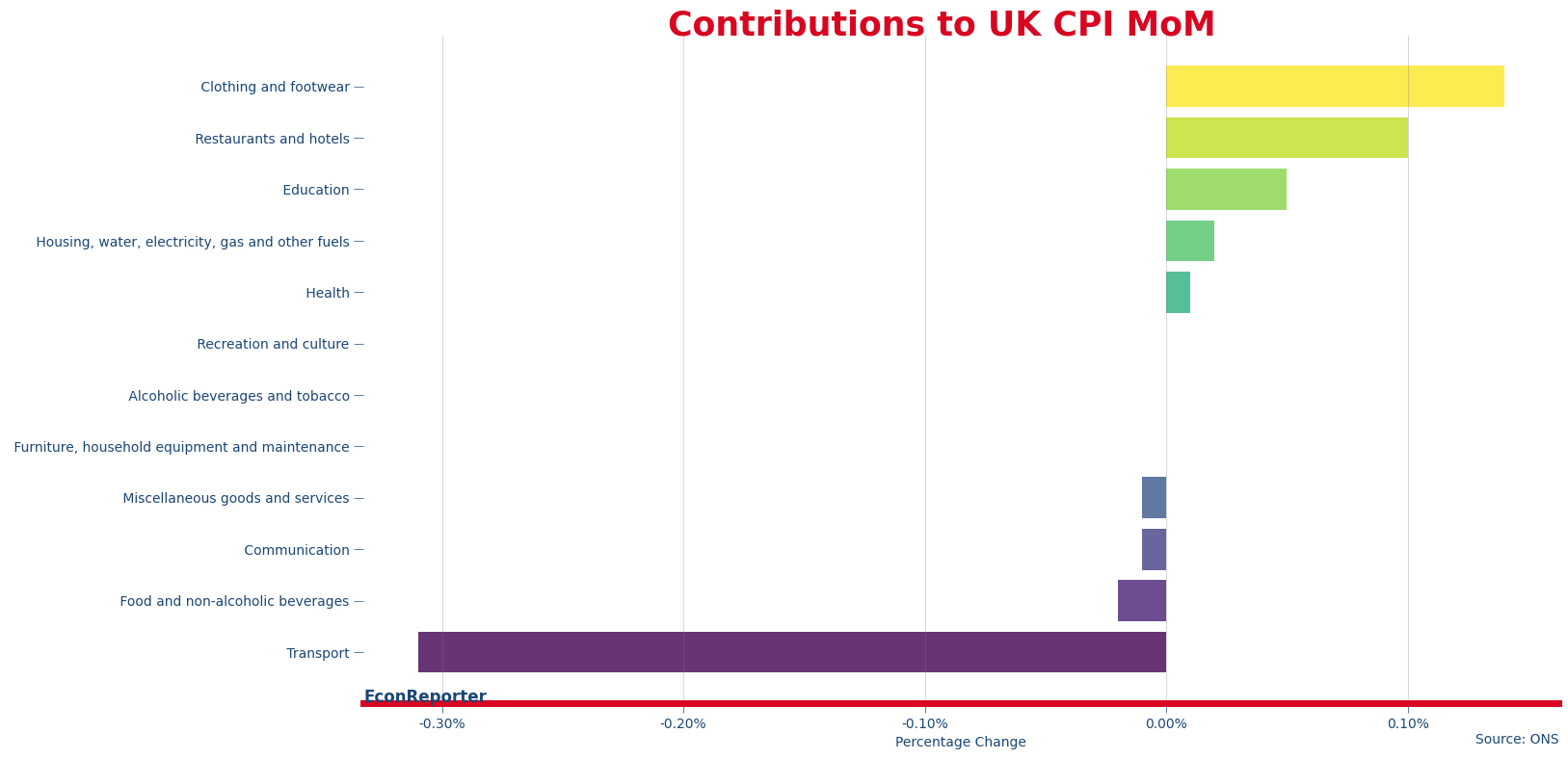

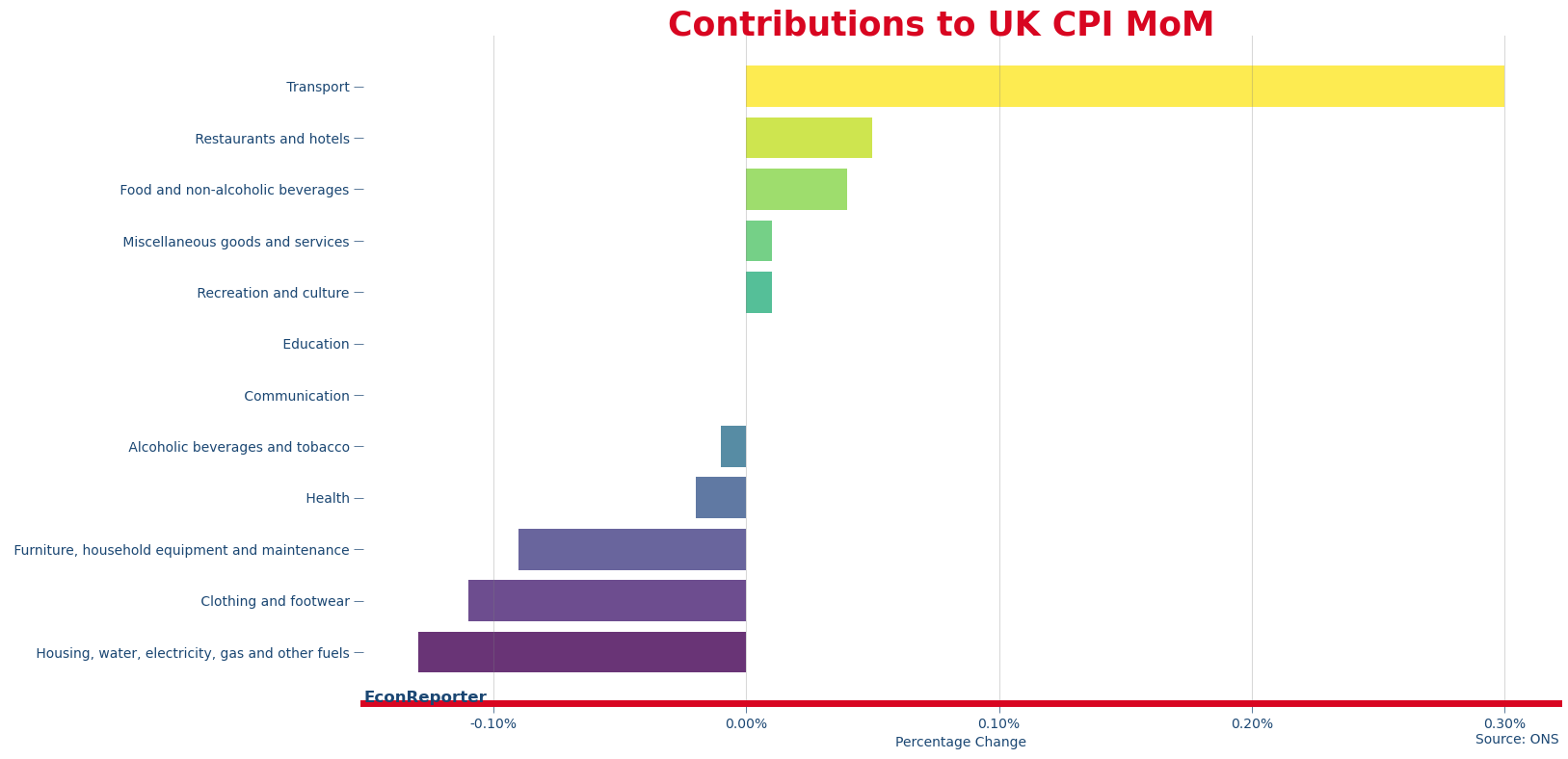

廣告0%按月升幅好似見到啲通脹好轉?如果我地呢個貢獻分佈圖,會見到推低通脹率嘅有交通同埋食品飲料兩大亮點。

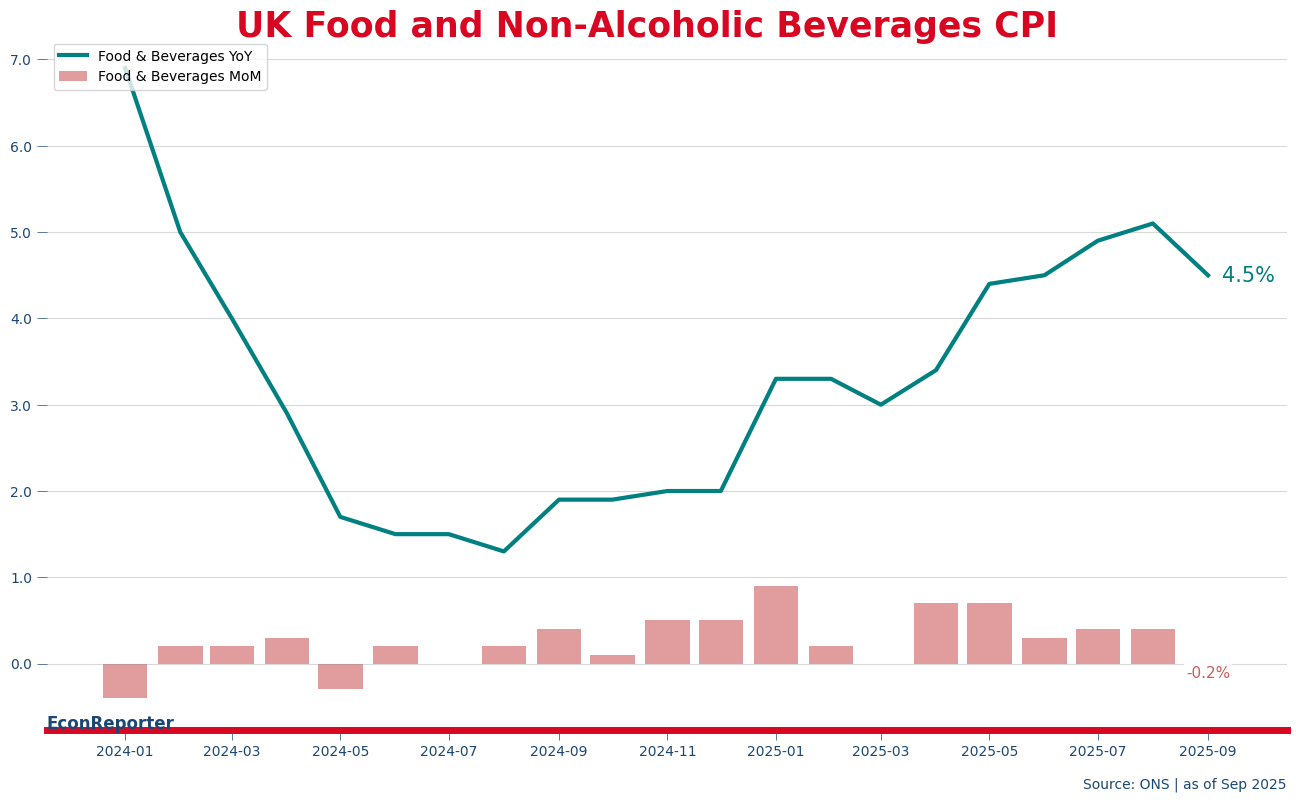

ONS(國家統計局)嘅首席經濟師Grant Fitzner 今日受BBC訪問時就特別提及食品飲料9月嘅0.2%按月跌幅。呢個係自上年5月以黎第一次見到呢個分項錄得按月跌幅,亦因此按年升幅回落到4.5%。Fitzner形容呢個少少嘅回落好似見到一丁點曙光咁。

“And they are still running quite high at 4.5%. But I think the fact that we have seen that steady increase dip a little is encouraging.”

“It is just one month’s numbers so we will have to see what transpires in future months – but nonetheless a small glimmer of hope there.”

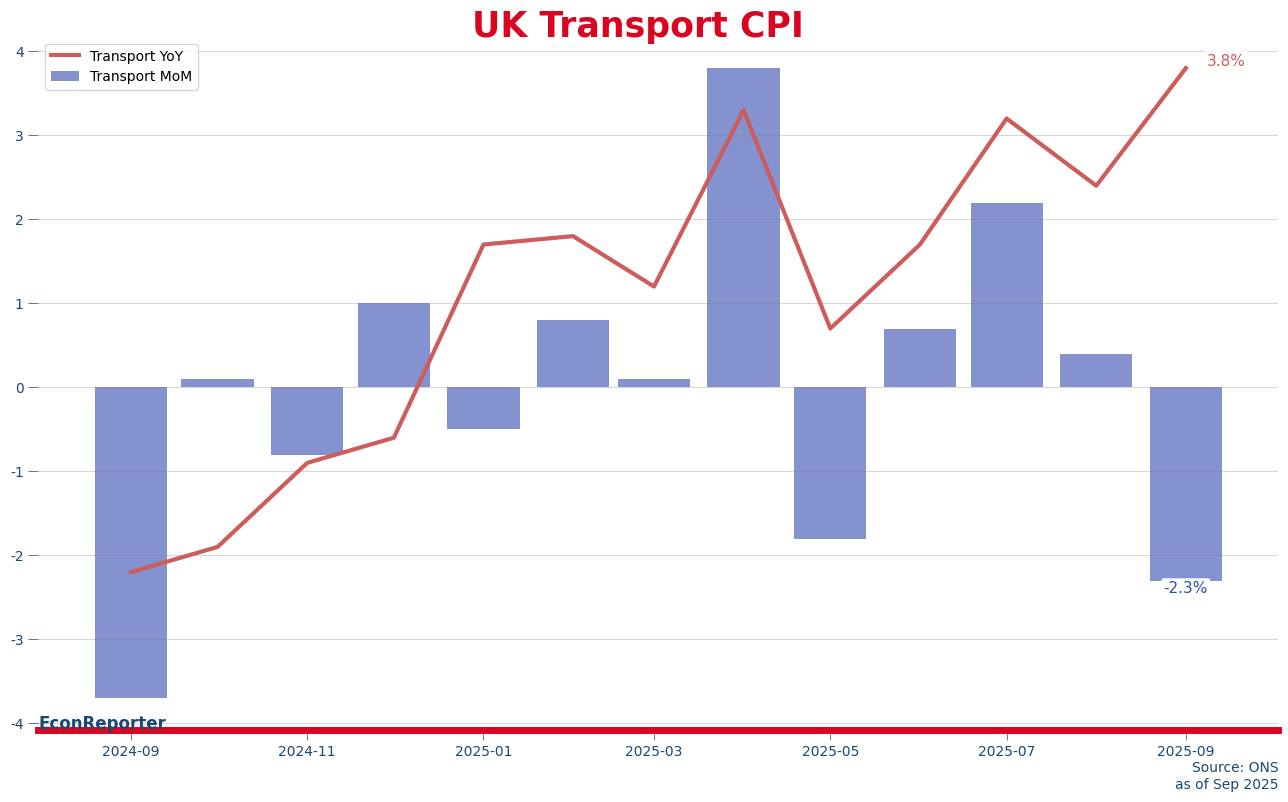

交通係一個比較有趣嘅情況,因為雖然佢幫手拉低按月數字,但其實佢喺按年通脹數字入面,係幫手推高個通脹率(下圖灰綫為各分項之前一個月嘅通脹貢獻,而交通喺9月嘅貢獻係大過8月)

咁又係因為基數效應嘅問題,上年9月嘅交通價格跌幅比今年嘅更大。

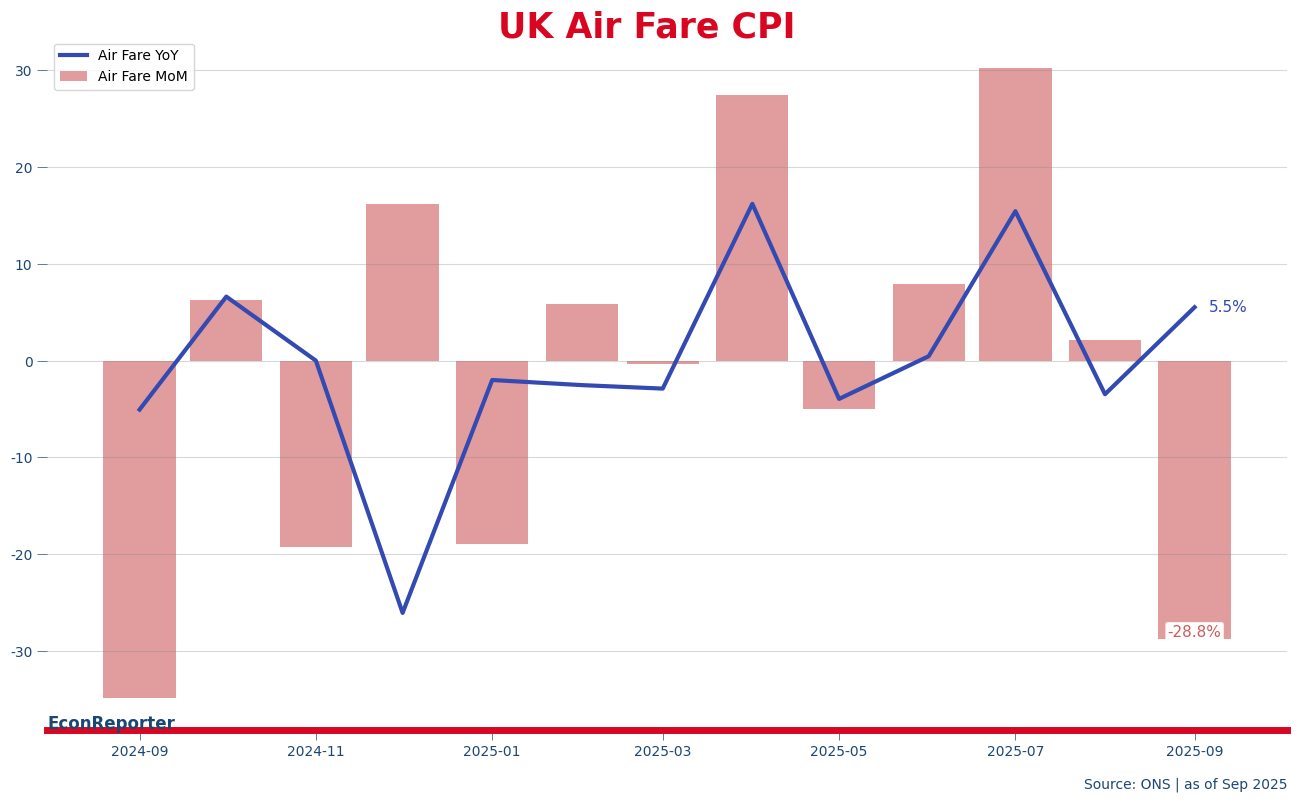

一個明顯嘅元凶就係機票價格。雖然其實機票價格對整體CPI嘅佔比頗細,但因為佢嘅波幅好大,所以我地會見到嘅係例如交通價格明顯好受佢嘅波幅影響。你睇….. 兩個圖入面嘅按月走勢幾似樣… 只係下邊嗰個講緊20-30%按月變幅…

但我會建議大家再睇多一次上面個按年通脹貢獻圖表,就會見到食品只係其中一個嘅通脹問題,其他好多通脹成因例如住屋成本(包括水電煤)及餐飲開支等,都仲係頗頑固,所以就算食品真係開始轉向,都只係舒緩到其中一個問題。

不過我地亦都見到,點解財相李韻晴 (Rachel Reeves)研究緊要取消電費嘅VAT,因為電費係住屋成本一個重要嘅部份,而住屋成本仍然係通脹最大嘅來源。

-

英國7月CPI通脹率:3.8%

↓ 內文 ↓

最後更新日: 2026年03月13日

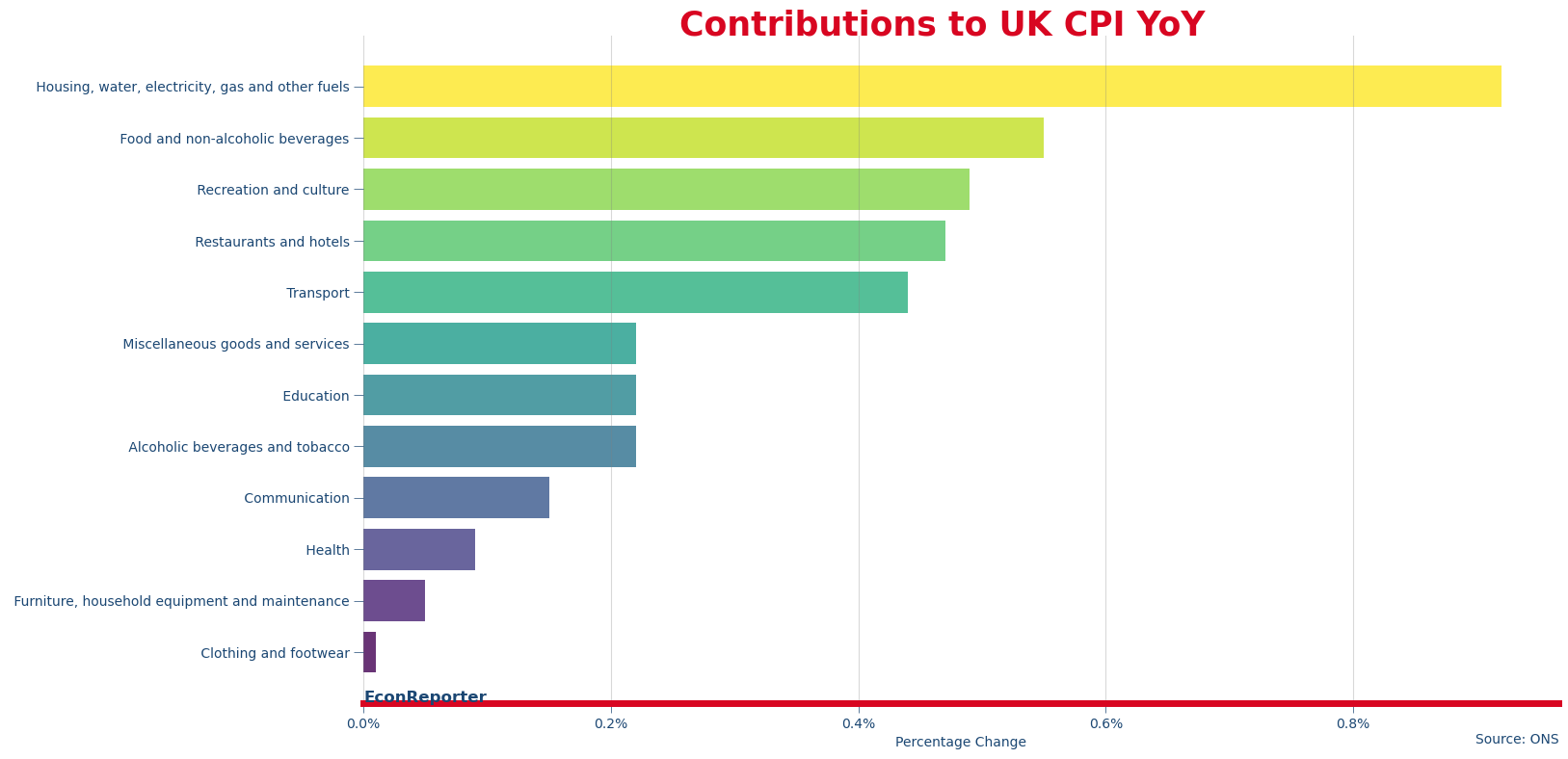

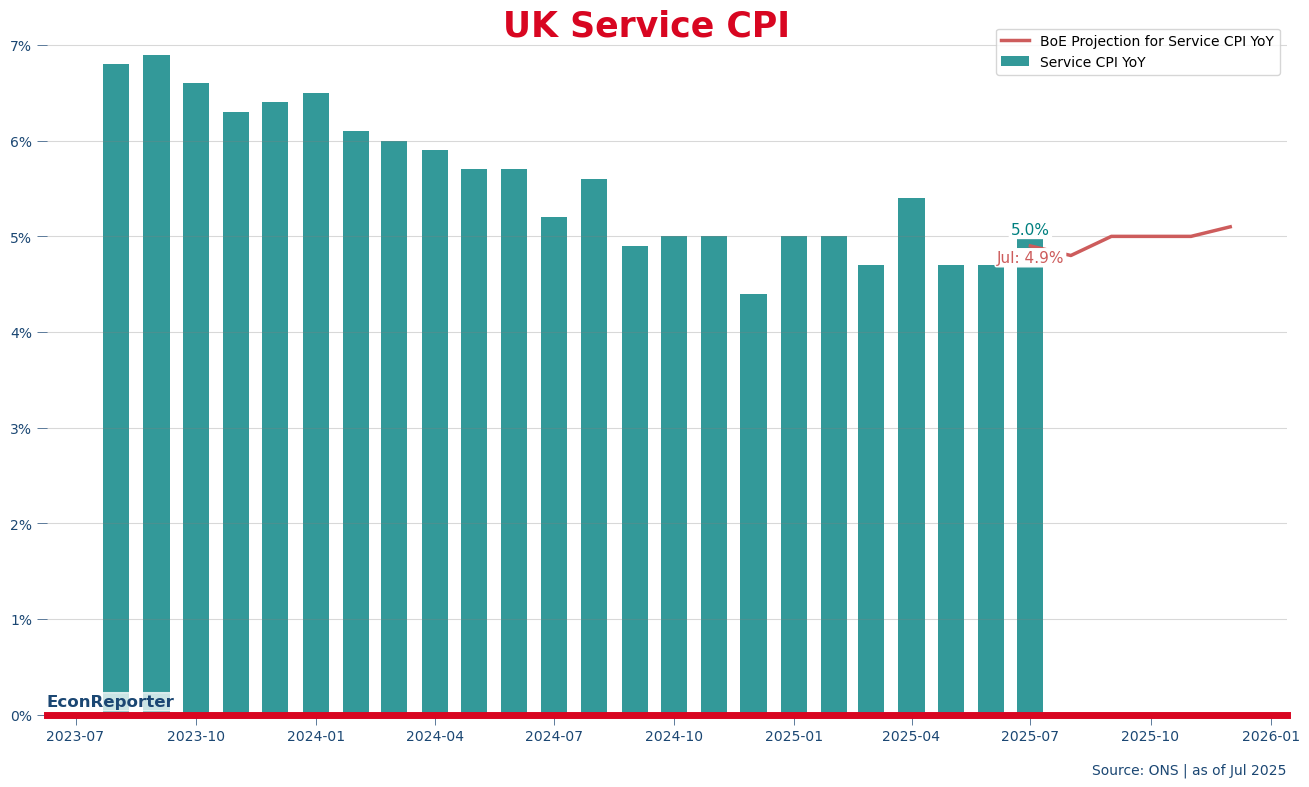

今日英國ONS(國家統計局)出左7月嘅CPI通脹數字,結果按年升幅加速到3.8%;核心通脹率(即係扣除能源及食品價格)亦都係按年升3.8%。

Date Jul 25 Jun 25 May 25 Jul 24 CPI YoY 3.80 3.60 3.40 2.20 Core CPI YoY 3.80 3.70 3.50 3.30 CPI MoM 0.10 0.30 0.20 -0.20 Core CPI MoM 0.15 0.37 0.15 0.08 對按年升幅貢獻最大嘅係包括能源價格在內嘅「住屋及水電撚氣」嘅升幅,一個主因仍然係上年4月個電費跌得好多,個基數效應令去年10月同今年4月個升幅對按年數字嘅影響更大。

但就算當呢個電費波動唔存在,食品價格同包括娛樂文化、餐飲酒店及交通在內嘅幾個服務價格嘅按年升幅都仲係幾勁下(見下圖,各個主要分類對按年通脹率嘅貢獻)。

廣告

廣告食品及非酒精飲品價格係一個頗值得留意嘅一項,除左因為同喺英國生活嘅朋友息息相關之外,亦都係英倫銀行上次貨幣政策告入面重點分析嘅一項。幾個重點就係,除左因為入口食品價格有上升壓力(例如可可豆及咖啡豆)之外,本土因素亦包括超市及食品製造業等嘅人工隨著National Insurance 嘅供款提高及最低工資上升等因素而增加,令個食品價格有持續上漲嘅壓力。

同一時間,服務通漲按年計升緊5%,高過英倫銀行預計嘅4.9%。其實英倫銀行近幾個月都試下改用一個扣除四十幾個「較波動」嘅服務業細項嘅服務通漲指數去睇個走勢,而按ING嘅分析員嘅計算個指數係跌返少少嘅,咁都算係好啲嘅消息。

再者,睇返按月升幅個通脹又唔係話真係咁差,只係升左0.1%(核心就升0.15%)。只不過上年7月,個按月升幅係-0.4%,所以只係0.1%嘅按月升幅都仲可以推高個按年數字。

分開個貢獻黎睇,最最最重要嘅只係交通價格。而講到尾就係因為機票價格喺一個月升左30.2%,但ONS 都講到明呢個應該只係一個數據收集嘅時間問題所致,意味之後會「正常」返。

不過,英倫銀行都預計個整體通脹率會升到9月先會開始回落(因為上年10月個電費上升效應會離開個按年數字嘅計算範圍),最多會升到去4%。喺食品及服務通脹轉趨頑固下,英國嘅朋友仲要挨多陣。 -

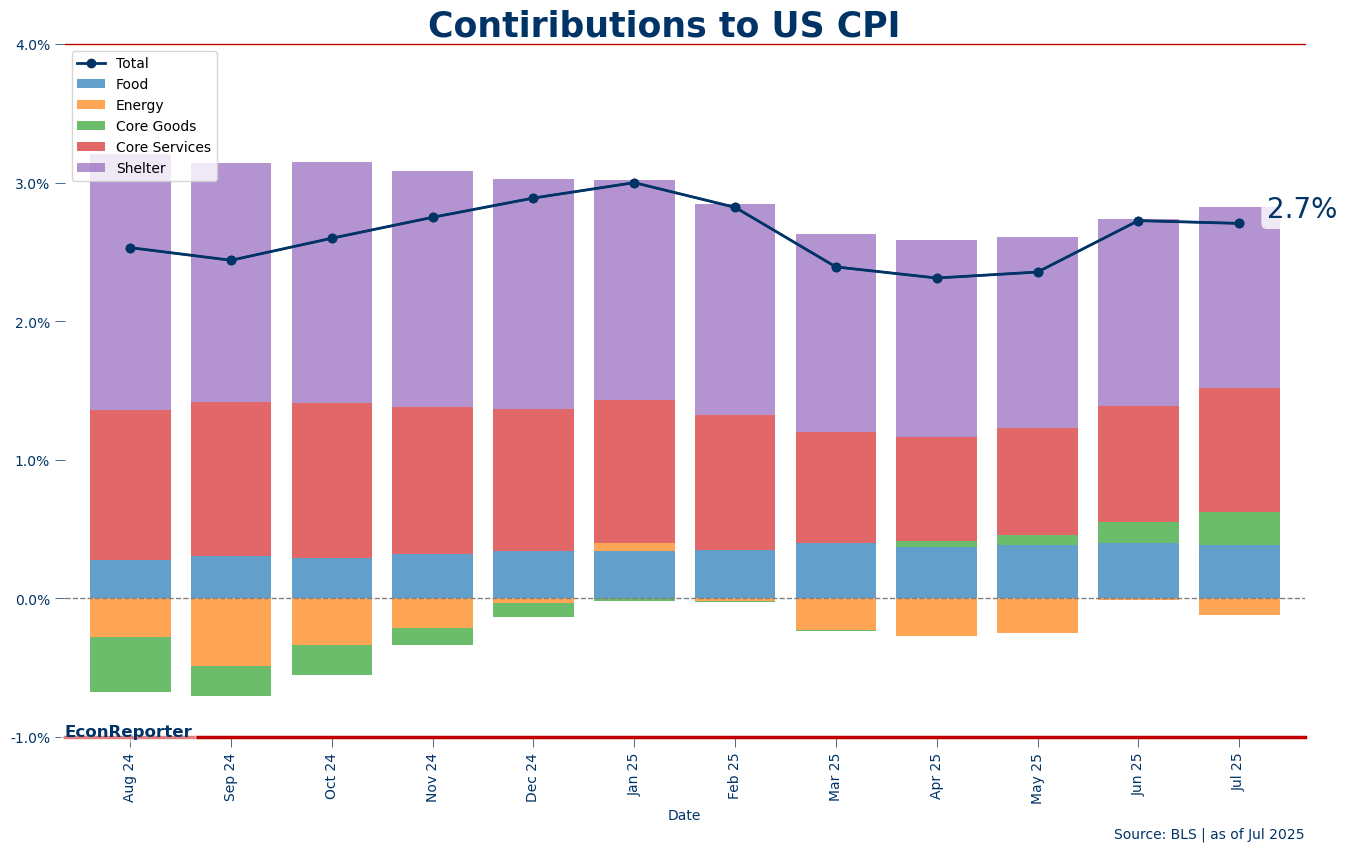

美國7月CPI通脹2.7%

↓ 內文 ↓

最後更新日: 2026年03月13日

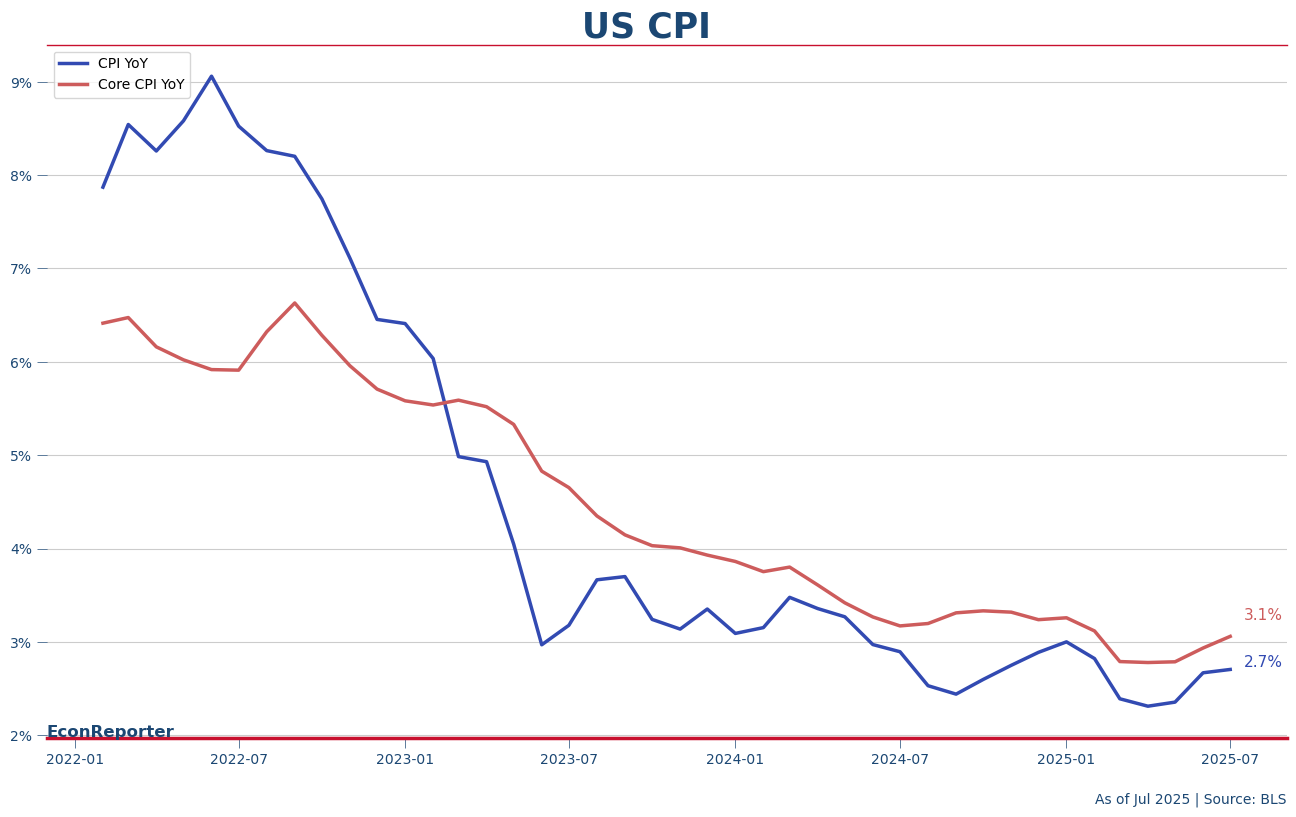

星期二(8月12日)美國BLS(勞工統計局)公佈左7月嘅CPI通脹數字,見到嘅係整體通脹率維持喺2.7%不變,低過市場預期。不過同一時間,扣左食品同能源價格嘅核心通脹率就再升,去到3.1%,高過預期。

通脹壓力黎自邊度

呢個情況我地可以用返近年常用嘅「五大分類貢獻」嘅方法黎分析。可以見到嘅就係,近月嘅按年通脹率入面,食品價格貢獻頗穩定,而住屋開支其實佔愈黎愈少;但核心貨品(扣除食品,綠色)同核心服務(扣除能源及住屋,紅色)嘅佔比愈黎愈大。

近期比較多人留意嘅係核心貨品,我都花多左好多心機去睇,因為呢個就係較直接見到關稅影響嘅一欄,而真係好明顯嘅係,核心貨品喺4月開始成為通脹動力之一,仲要愈黎愈大。但當然,目前核心貨品仲係佔按年通脹率好細嘅比例,咁係因為好多個細項其實都未見到好持續升幅。

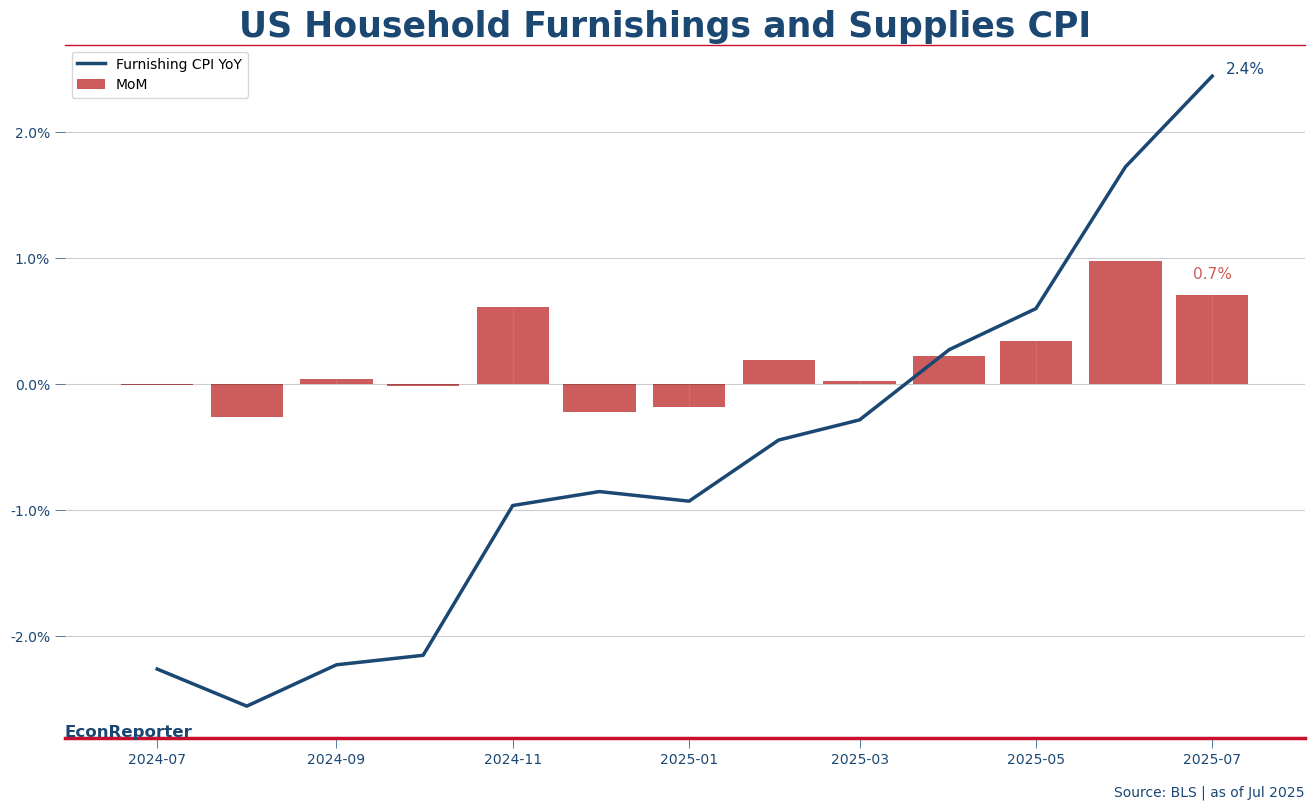

廣告6月數據出嗰時好多人講Household Furnishings and Supplies(大約就係家居裝修及用品)嘅價格,似係因為關稅而上升;而呢個項目亦都係7月持續見到升勢,所以成為左一個「關稅推高通脹」嘅佐證。

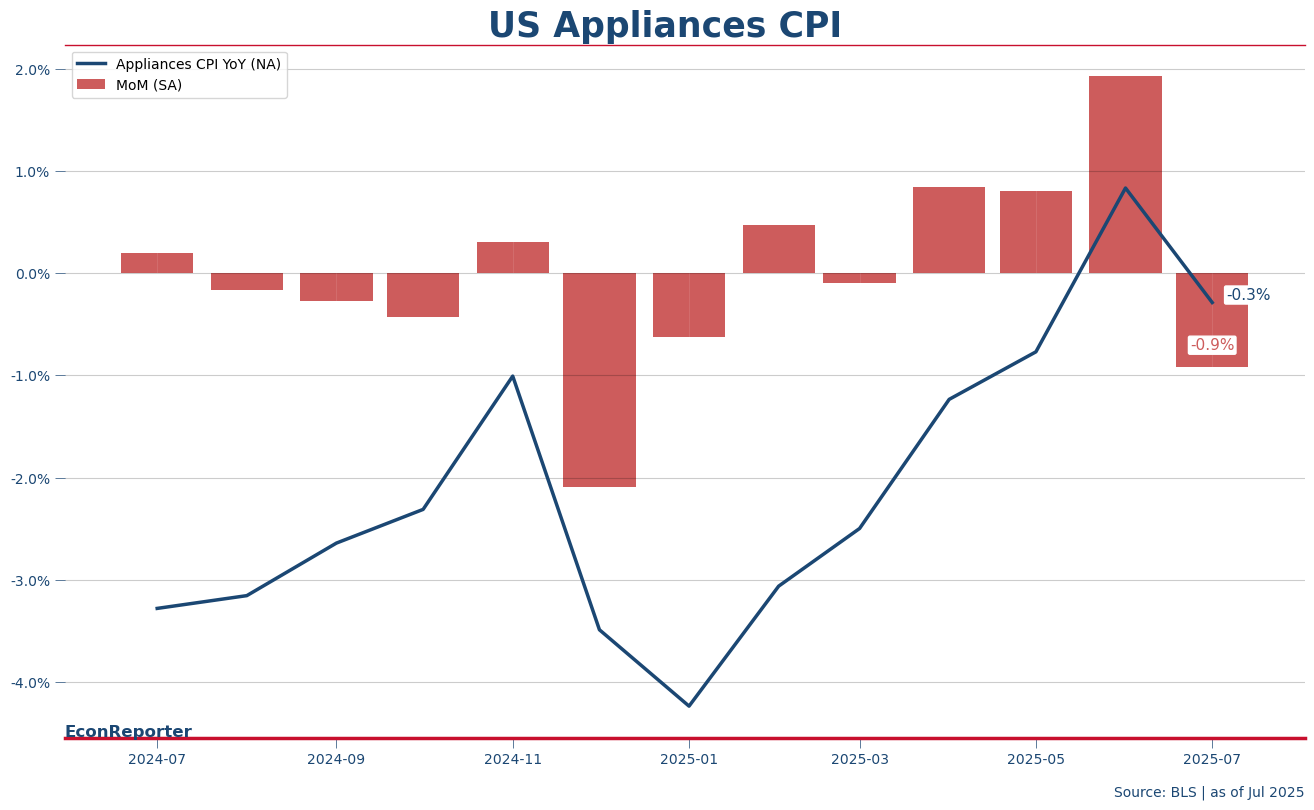

但如果睇返佢旗下嘅細項,你會見到個一堆未算係太持續嘅價格升幅。一個好嘅例子係家庭家器:

個按月升幅好顯著咁升左三個月之後,7月突然見到一個好大嘅按月跌幅,令個按年變幅轉返去負數。即係,目前係見到應該同關稅相關嘅價格壓力令貨品價格開始上升,但呢個升勢係零碎咁散落喺唔同嘅地方,有啲仲係持續上升,有啲就小幅上上落落,而整體而言個通脹壓力仲係算細。更重要嘅一點就係,關稅影響理論上會係偏向「升完就無」,係咪會升多幾個月就消散仍然好難講。

當然,一個講法就係好似岩岩被Trump大力批評嘅高盛分析所指,目前關稅主要俾企業承擔(大約六成),但之後就會慢慢轉嫁俾消費者;即係仲有好多通脹壓力未出現係CPI。信不信就大家啦。

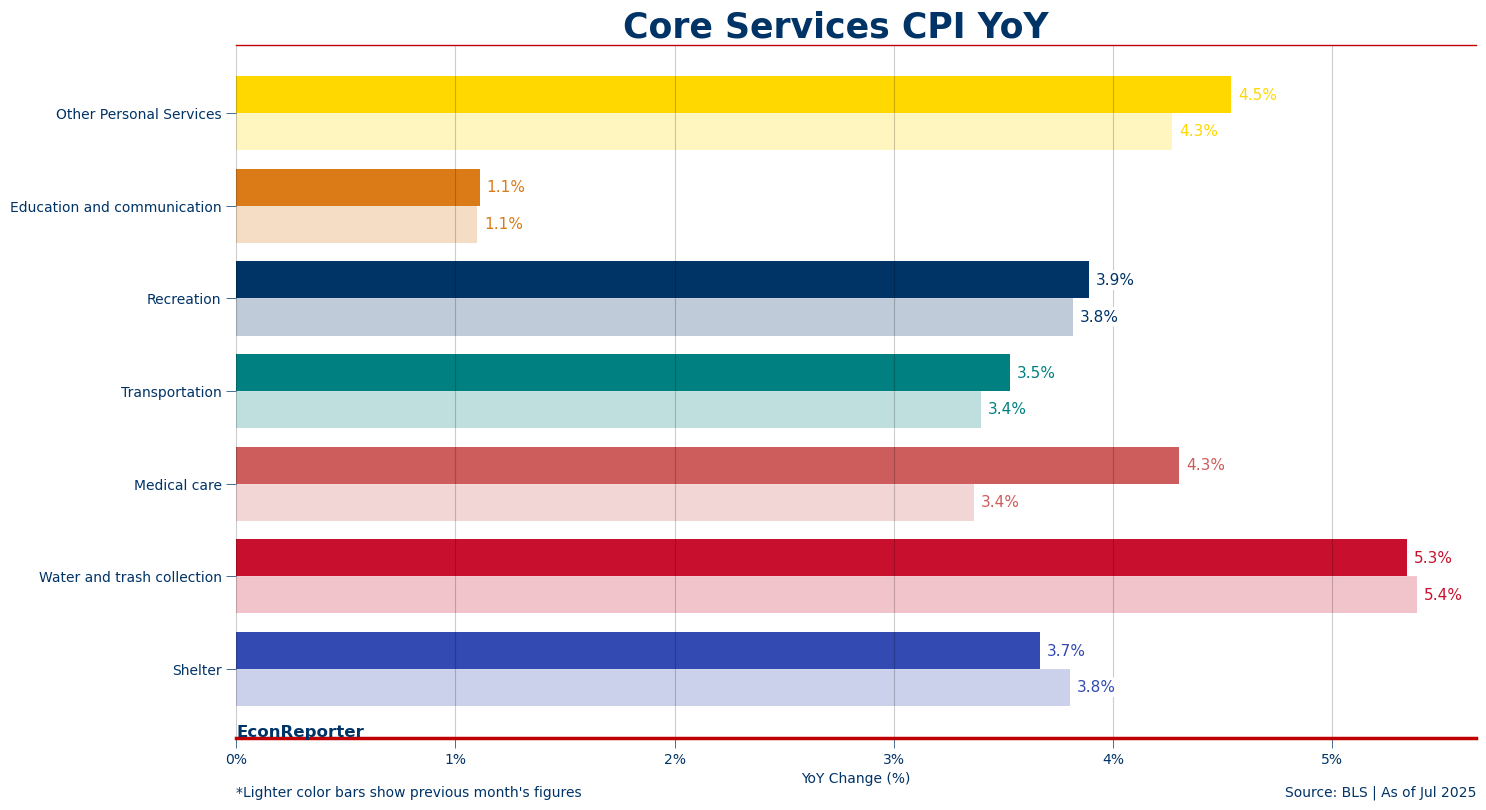

最後都要講返,目前最主要嘅通脹壓力都係黎自服務業,特別係交通、娛樂及醫護服務,都仲見到好明顯嘅價格升勢,亦唔係話見到減速嘅情況。

到底呢個服務通脹問題,係反映緊關稅帶來嘅間接成本上升定係消費者洗錢能力仍強,或者係以上各者皆是? 我目前未有太明確嘅答案。但呢個先係真係左右到聯儲局減幾多厘息嘅重要因素。

-

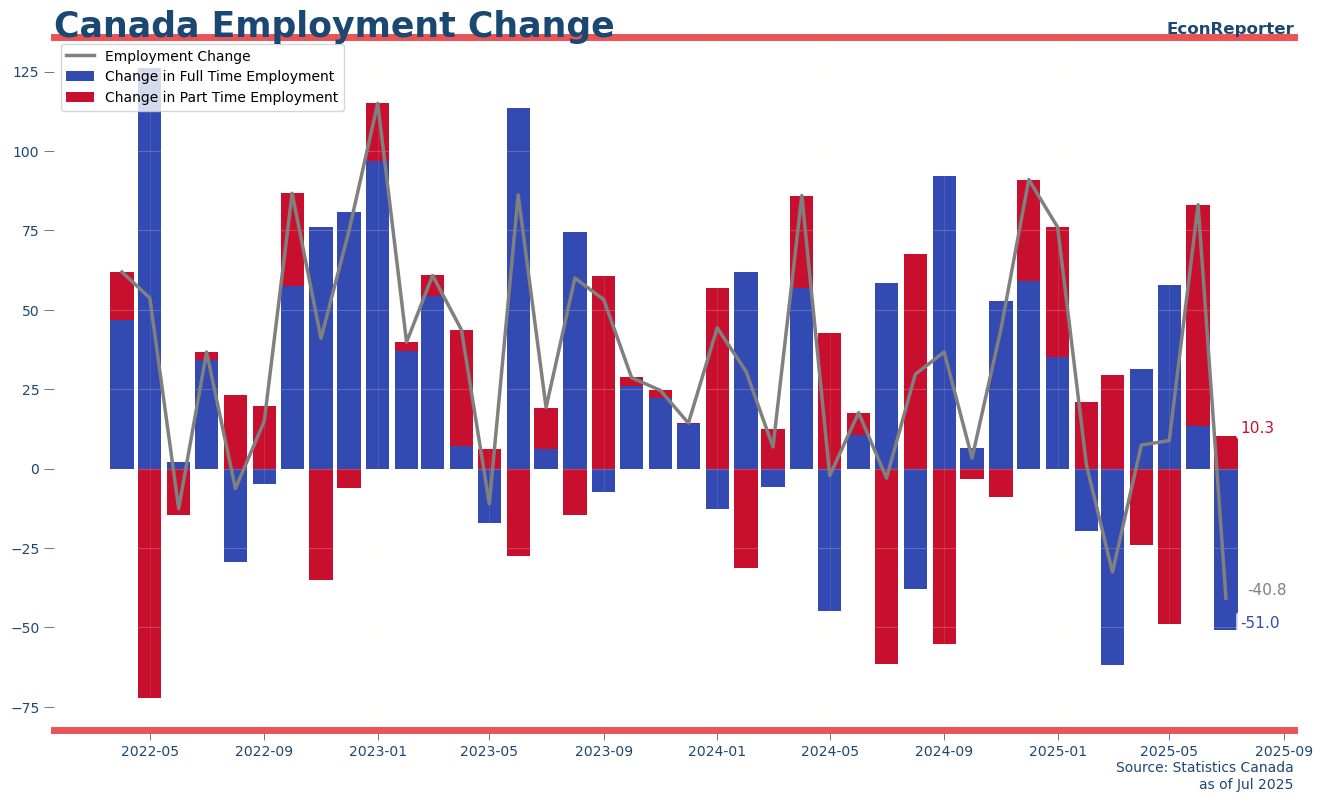

加拿大7月錄疫情以黎最大就業減幅

↓ 內文 ↓

最後更新日: 2026年03月13日

加拿大喺7月錄得近4.1萬嘅就業跌幅,除左終止左連續三個月嘅就業增長之外,亦係2022年1月以黎最大嘅跌幅。

講啲值得擔心嘅部份先,就係今次嘅跌幅集中係全職嘅就業之上;全職就業見到嘅係高達5.1萬個職位嘅減幅,只係兼職就業增長左1萬個左右抵銷左少少個跌幅。

但你話係咪好值得擔心呢? 首先一個重點就係失業率係無變,維持喺6.9%。

廣告

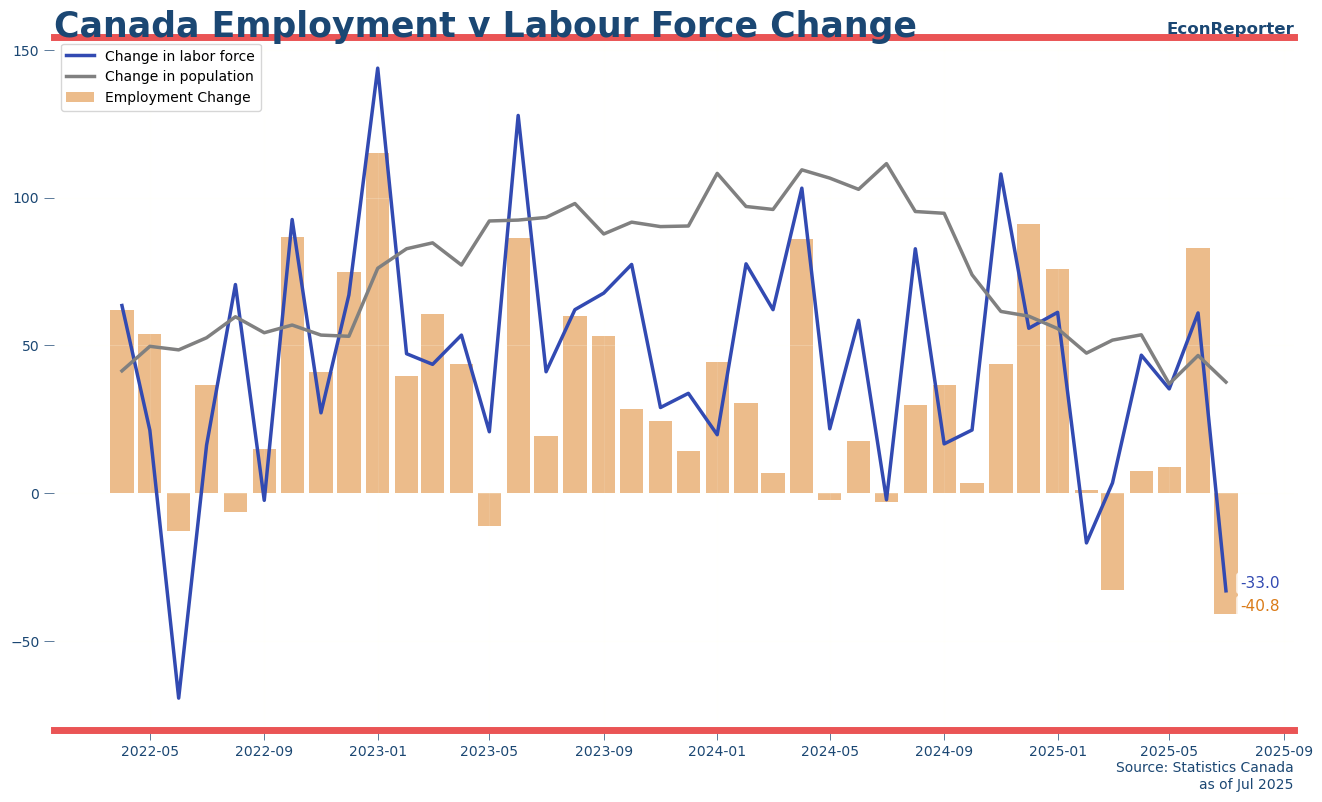

咁係因為喺就業下跌嘅同時,勞動人口都跌左。另外,我會覺得所謂嘅三年幾以黎最大就業跌幅雖然聽黎好誇張,但個背景始終係: 1) 近三個月一共錄得9.9萬個就業增幅; 2) 自疫情以黎一直都係就業與人口增長嘅競賽,有負數出現嘅次數較少; 所以單係呢條數我唔覺得太擔心。

但就業市場轉弱嘅情況係頗明顯嘅。一點就係近幾個月加國傳媒好鐘意報嘅青年失業問題,15至24歲人口嘅失業率升到去14.6% — 如果唔計疫情期間的話,呢個係2010年以黎嘅高位。

另一個StatCan提到嘅就係長期失業問題。160萬個失業人口入面,23.8%嘅人係講緊失業超過27個星期,呢個係唔計疫情的話1998年以黎新高。

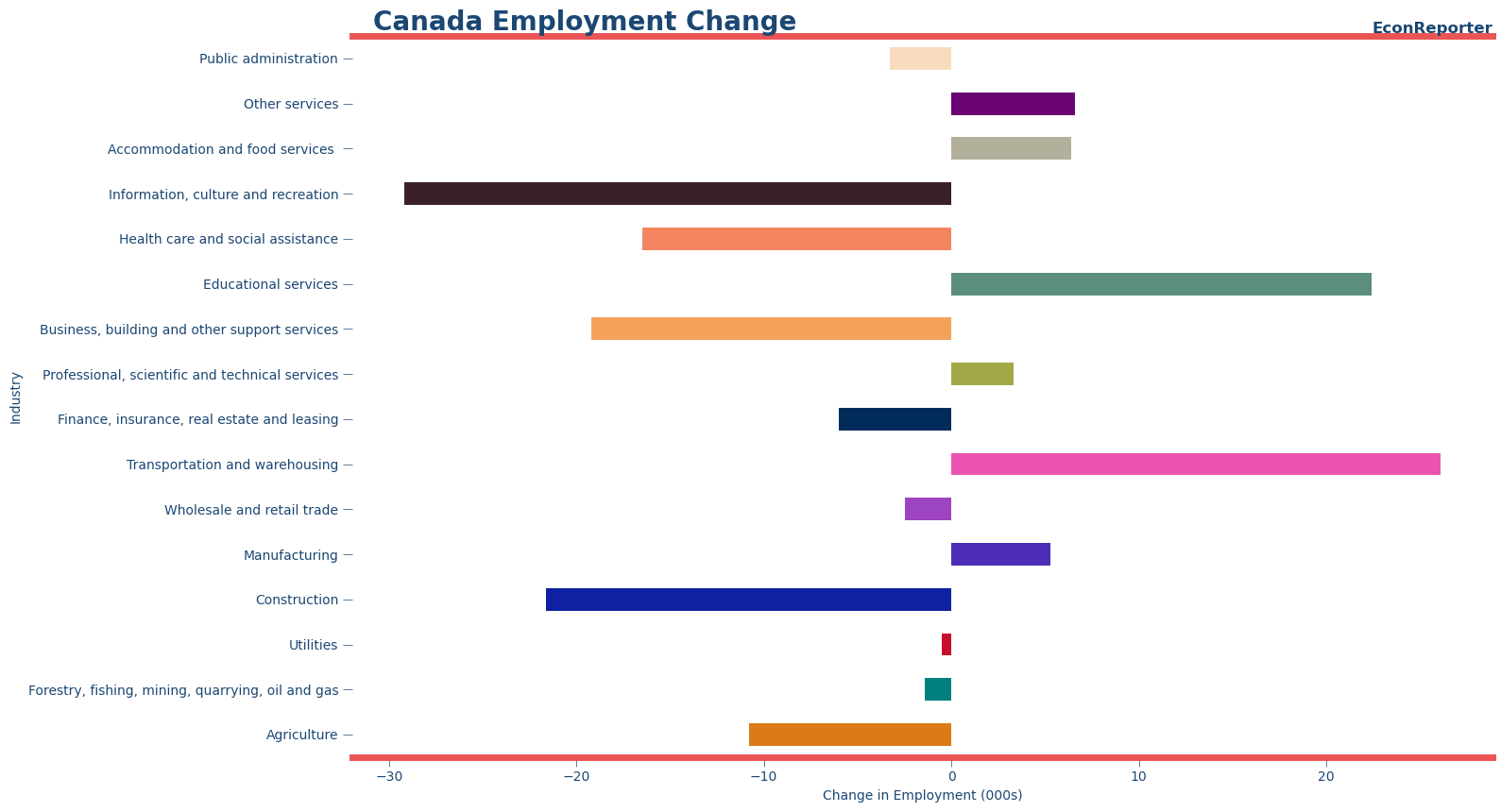

仲有一點就係,7月嘅行業就業人數升減入面,最多就業流失嘅行業係「資訊、文化及娛樂」及建造業,及其他幾個服務業;反而幾個同貿易較相關嘅行業例如製造業及運輸及貨倉業都有正數增長。我唔敢太武斷作咩判斷,但呢啲可能比較反映現時加拿大嘅本土需求相關嘅行業有啲疲弱。

-

美國PCE通脹6月升至2.6%

↓ 內文 ↓

最後更新日: 2026年03月13日

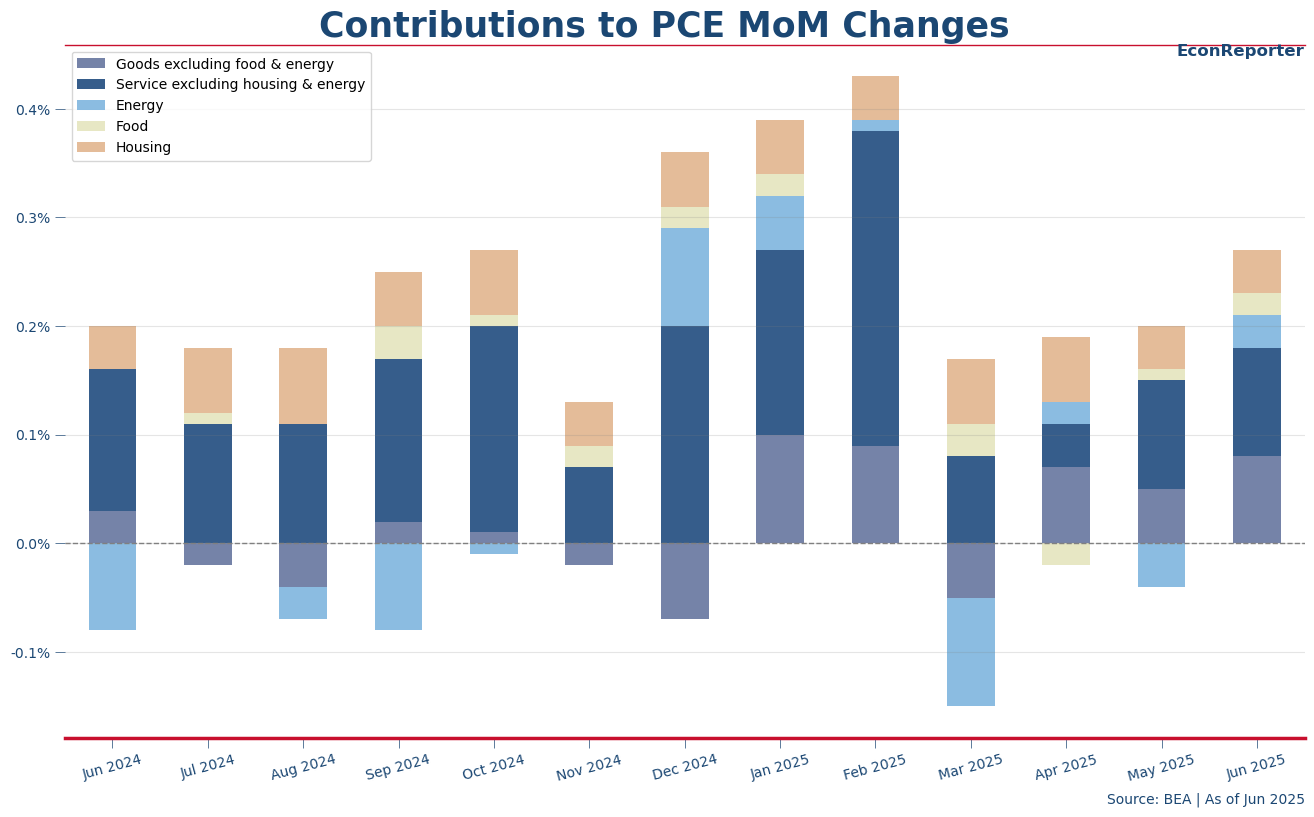

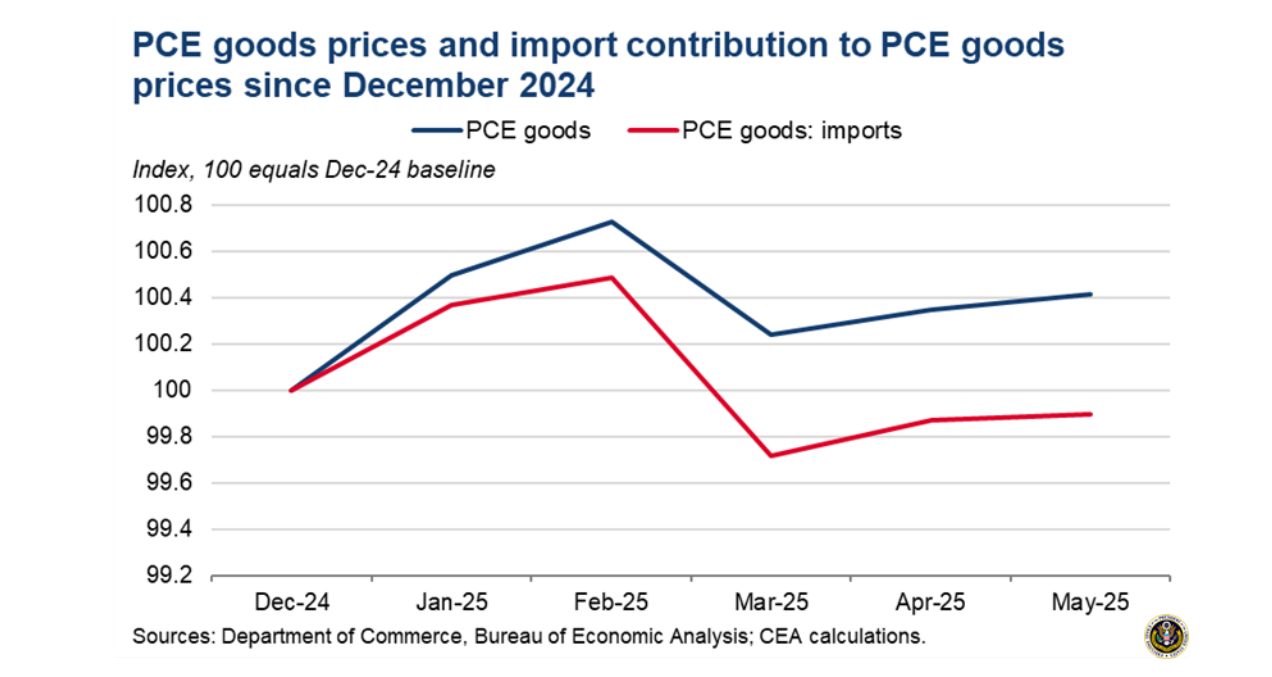

美國嘅PCE物價指數喺6月見到2.58%嘅按年增長,而核心(扣除能源及食品)通脹率則為2.79%,兩者都係高過市場預期。

如果將按月數字分類睇,今年以黎服務通脹(唔計住屋及能源,圖中深藍)大幅減少左,但隨之而黎嘅係核心貨品(唔計食品及能源﹐紫藍色)嘅價格上升多左;亦因此核心通脹壓力仍然慢慢回升緊。

當然啦,重要嘅問題係我地可唔可以直接將核心貨品通脹講成係關稅令啲貨品加價呢?

廣告

之前白宮經濟顧問委員會出過一份分析話唔應該咁睇,因為入口比例較高嘅貨品種類嘅PCE價格升幅,係慢過整體商品嘅升幅(呢個分析去到5月份嘅數據)。但你想睇反駁呢個分析嘅論據,可以睇下呢個,個基本概念就係關稅令入口加價之餘,都係會令同入口直接競爭嘅本土產品都一齊加價。有關呢類討論我無太多時間考究,要大家自己睇下啦。

-

美國次季經濟增長3% 入口減少為數據關鍵

↓ 內文 ↓

最後更新日: 2026年03月13日

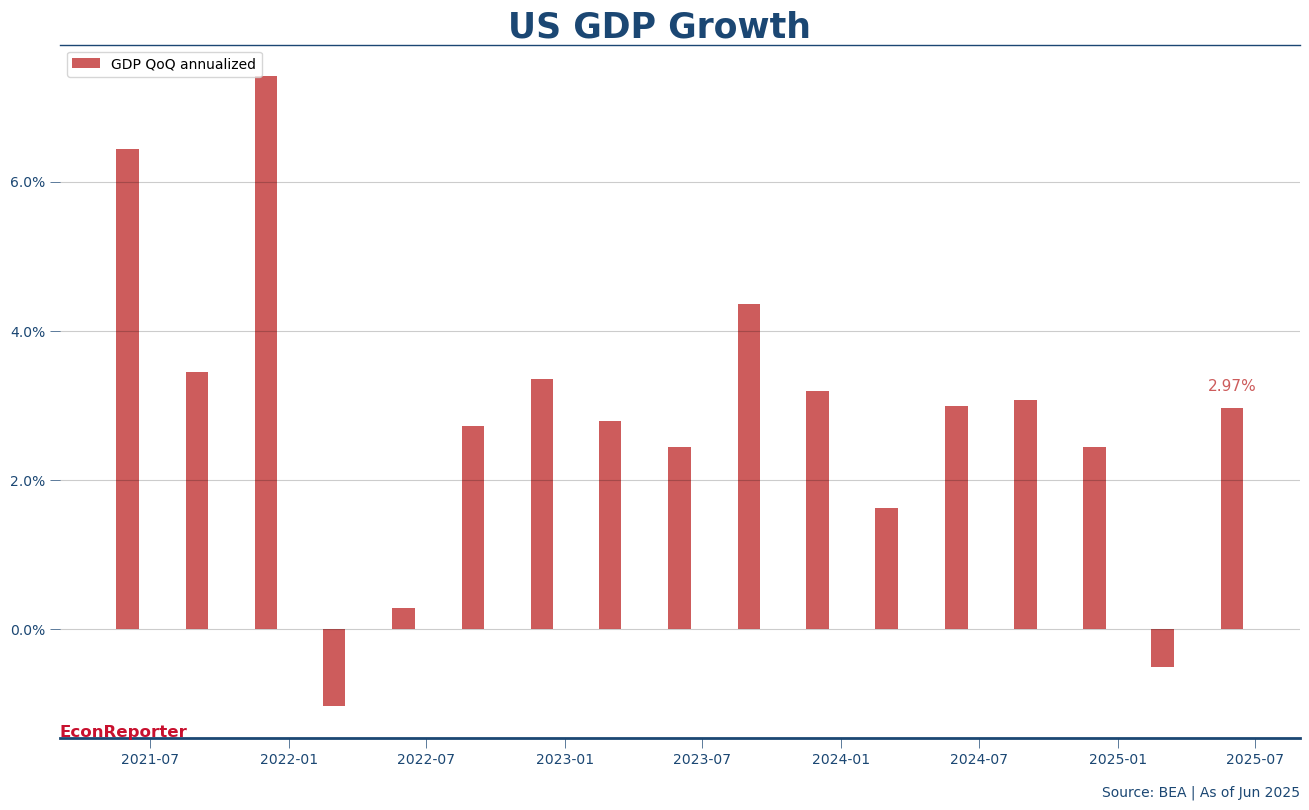

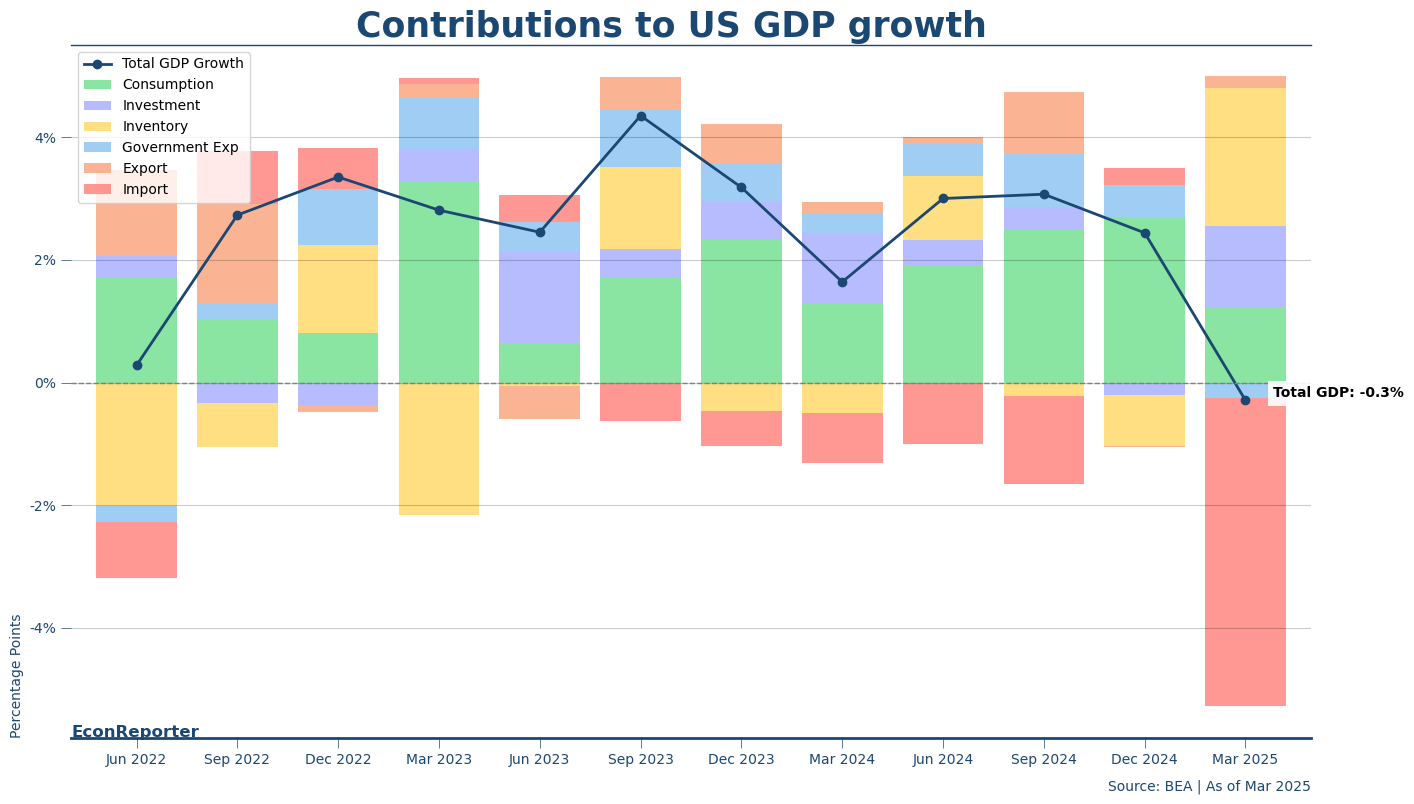

美國第二季嘅經濟增長初值高達3%(呢個係經年化嘅數字,正常嘅數字就按季升0.734%),呢個增長數字可以話係相當亮麗。

但同第一季一樣,因為關稅政策會明顯對數字造成扭曲,所以好需要打開睇下各個Expenditure Approach嘅細項睇下啲增長喺邊度黎。

由下圖你可以見到,最大嘅增長動力係入口效應。

廣告

因為第一季好多美國公司要超前係關稅生效前入貨,所以上季就係入口急增然後庫存急增。庫存係歸類為投資開支,係對GDP增長數字有推動效應,但入口就因為唔係GDP(本地生產總值)所要計嘅「本地生產」價值,所以要喺消費、投資及政府開支入面抽返啲入口出黎先會計得岩;因此,入口上一季就對個增長數字帶黎左一個極大嘅負數「拖累」。

相關文章: 美國GDP首季跌0.3%嘅解讀

去到第二季就個情況倒返轉,因為之前過量入貨,第二季就可以入少啲,用返庫存入面啲貨先。咁當個入口「拖累」效應大幅減少,從整體GDP增長數字黎講就會變成一個高達5.18個百分點嘅「增長貢獻」 — 唔係真係入口減少可以帶動經濟增長,只係入口減少可以用黎「解釋」個增長率上升,係一個季度比較數字上嘅演繹。

當連續兩季因為關稅問題,令入口同庫存(即係生產左但未用到嘅野,今季嘅增長降速令GDP增長低左3.17個百分點)兩個喺統計上用以確保數據概念一致嘅「調整因素」大幅上落,就令個畫面有啲亂。

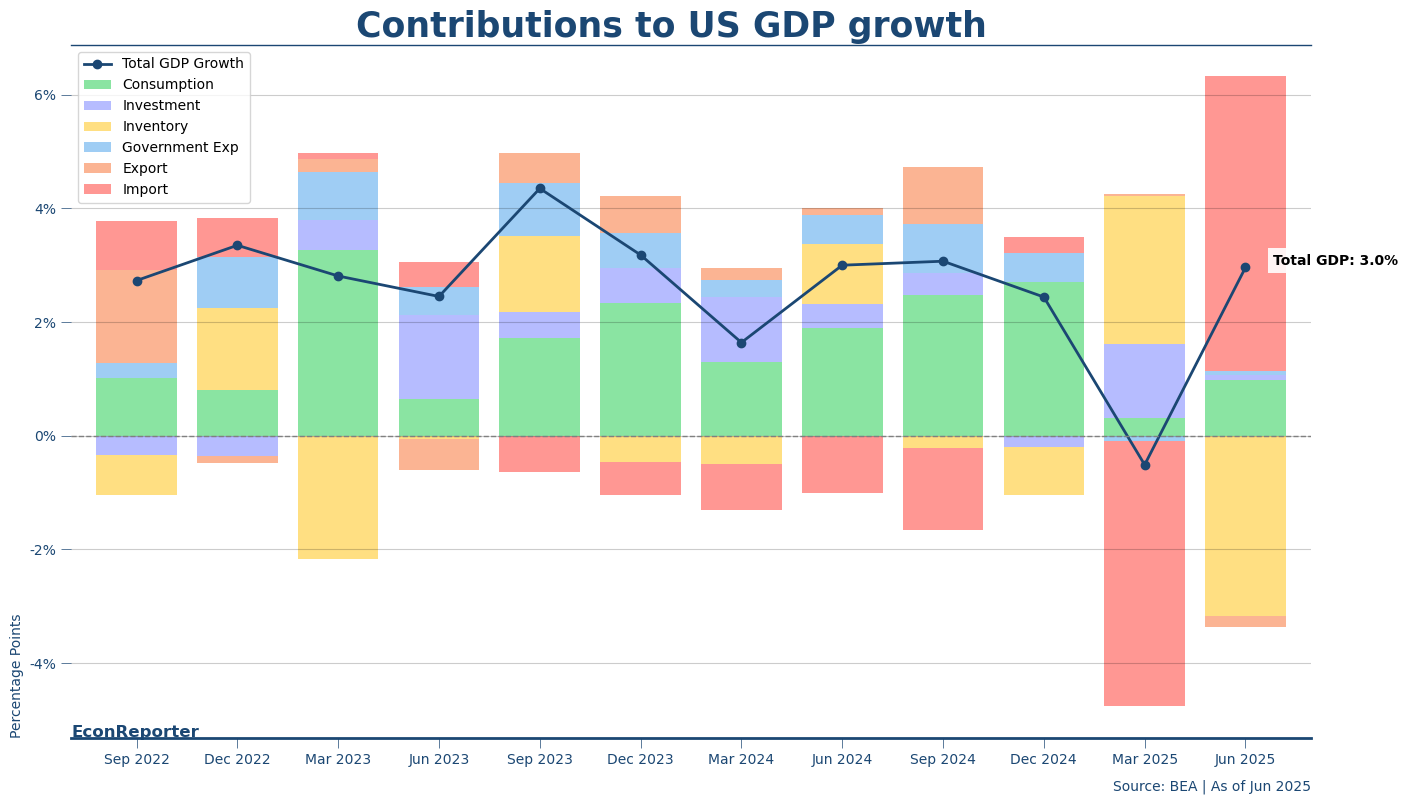

但如果我地集中睇返各個開支分類嘅增長貢獻,可以見到

- 消費(綠色)嘅貢獻為0.98個百分點,較首季有所反彈但遠低過之前兩年嘅增長貢獻。

- 投資(扣左庫存,圖中紫色)貢獻則為0.08百分點,明顯係上季超前投資後有所回軟;不過其實上年下半季以黎投資都係偏弱。

- 政府開支(藍色,喺紫色上面所以好難睇到)貢獻都係0.08百分點;喺DOGE大原則嘅聯邦政府削開支帶動下,貢獻都係細。

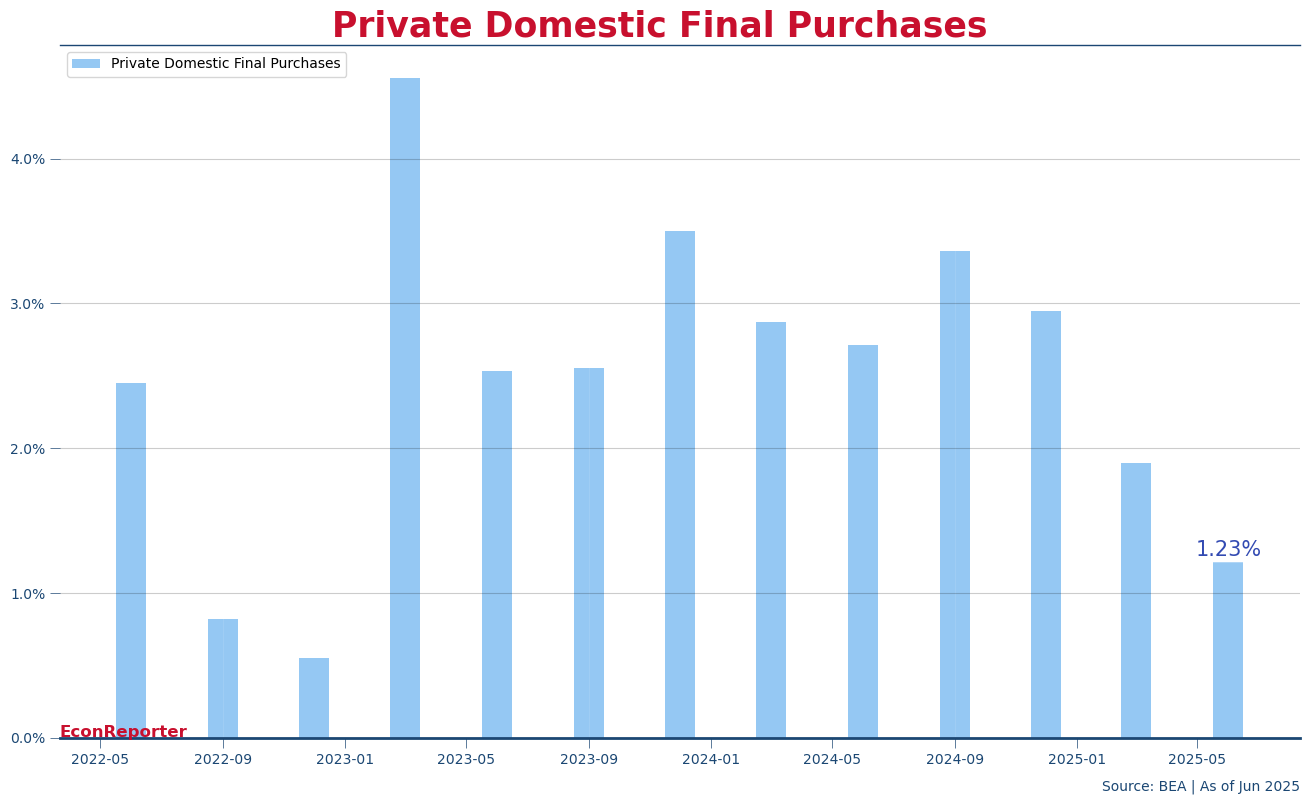

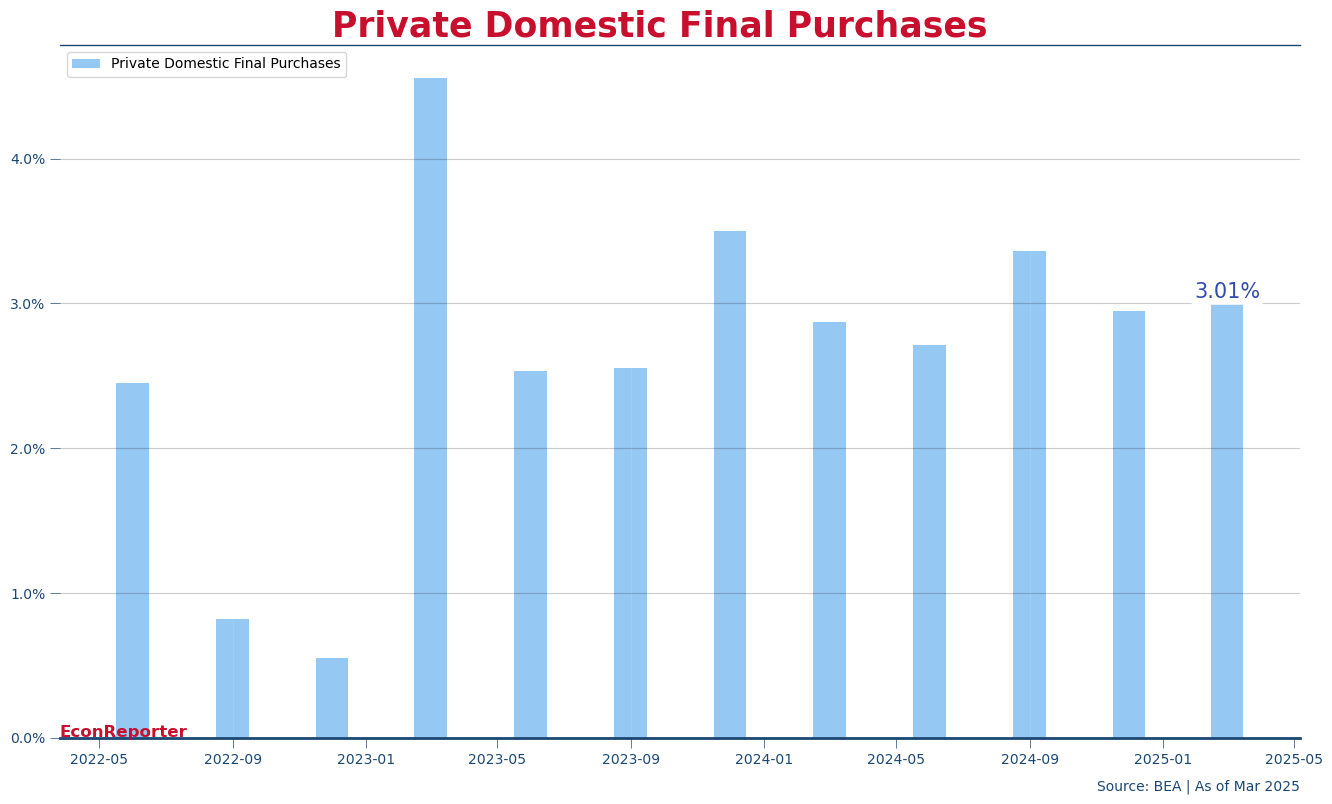

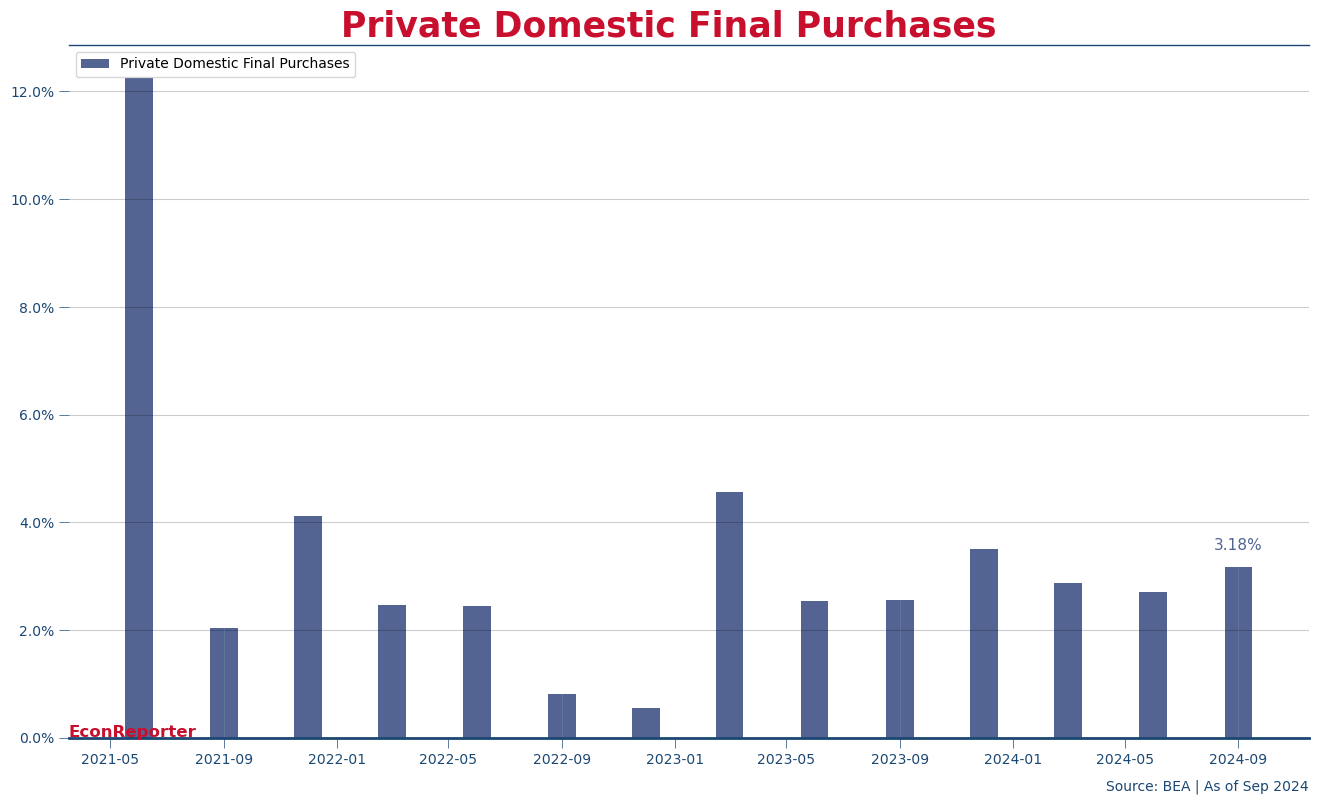

所以,如果我地用返聯儲局近年常用嘅PDFP(Private Domestic Final Purchases),即扣除出入口、庫存同政府開支後,只集中係本地需求的話,個增長率跌至只有1.23%,同埋明顯係走下坡。

所以喺本土需求嘅角度睇,美國經濟係正在轉弱。

-

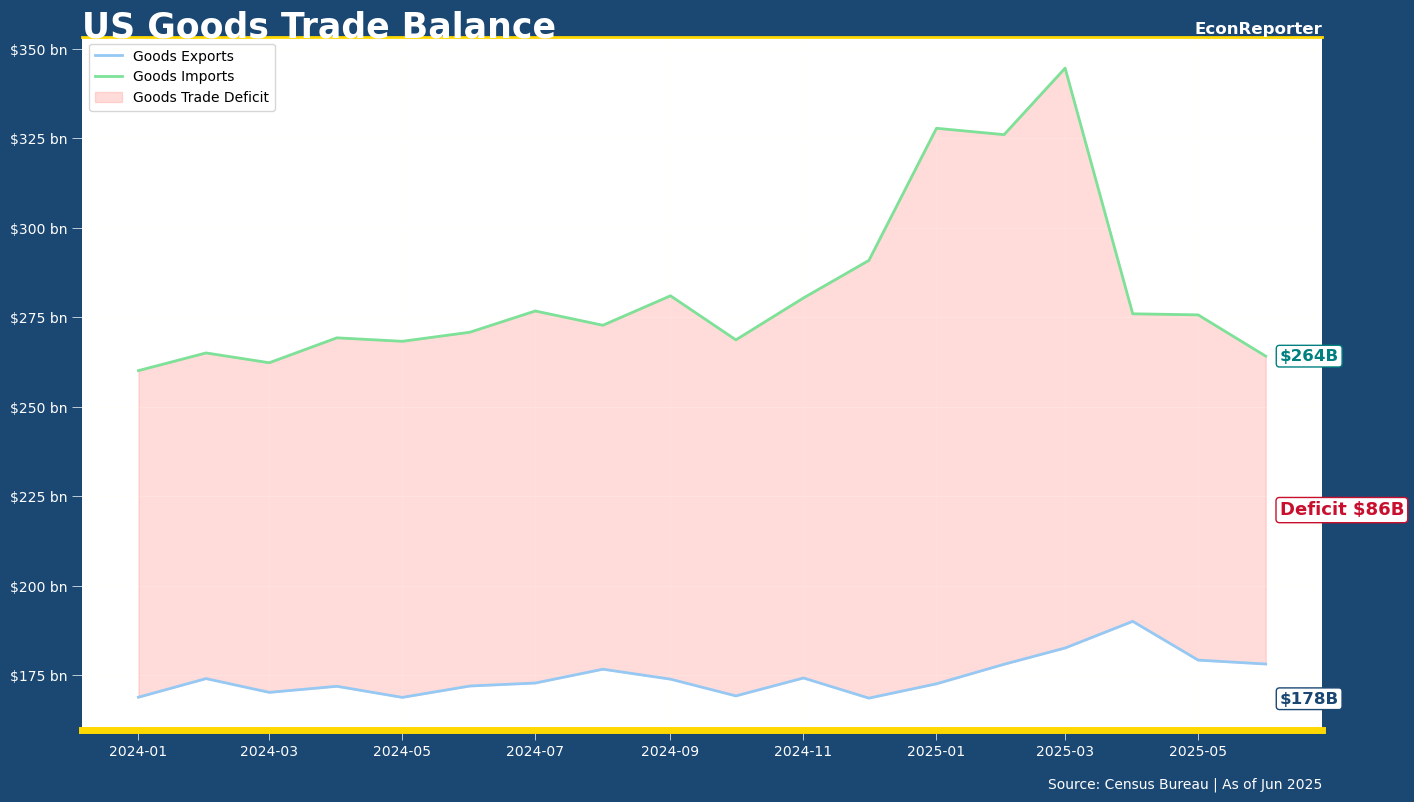

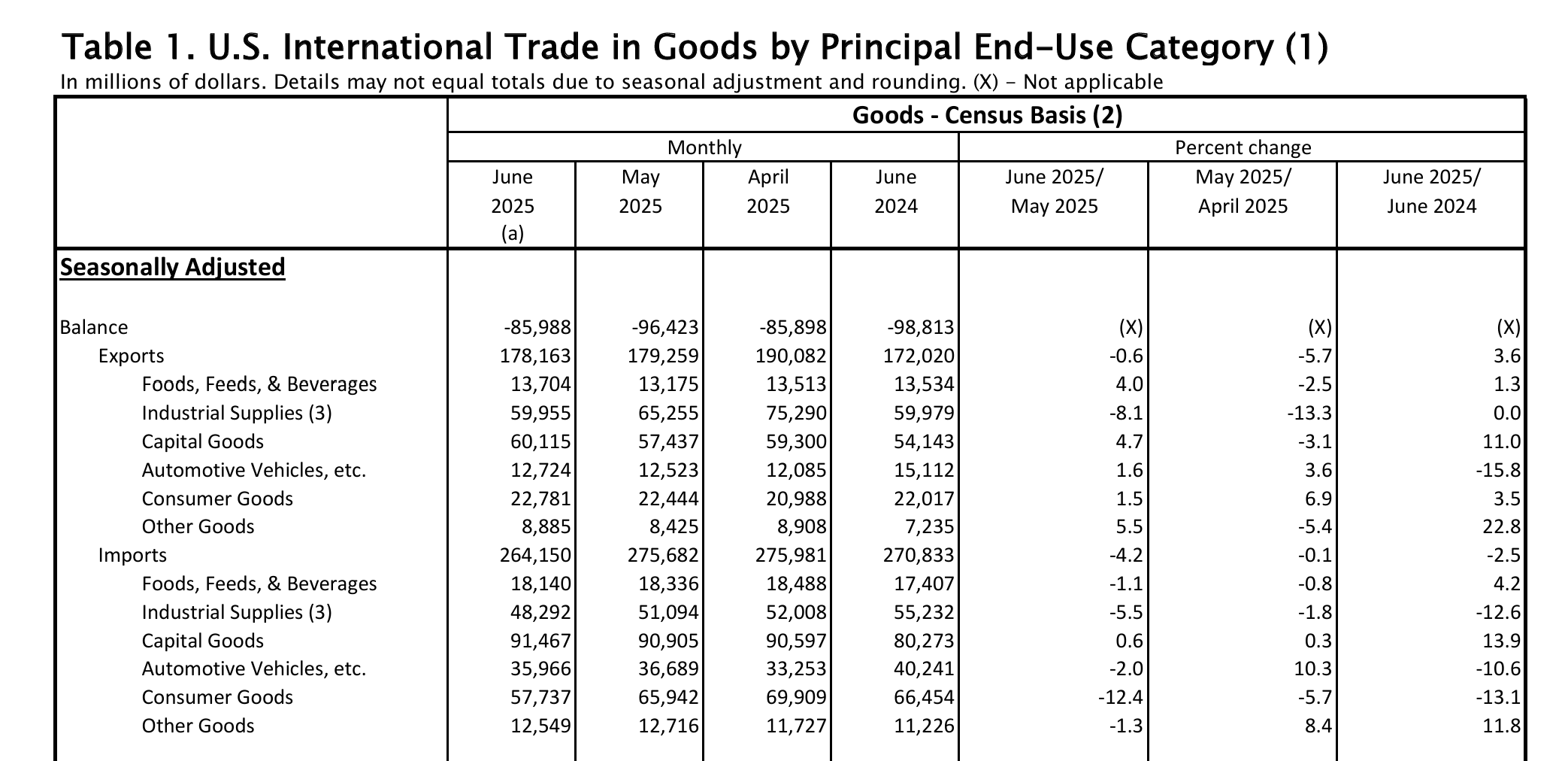

美國6月商品貿易赤字收窄至22個月低位

-

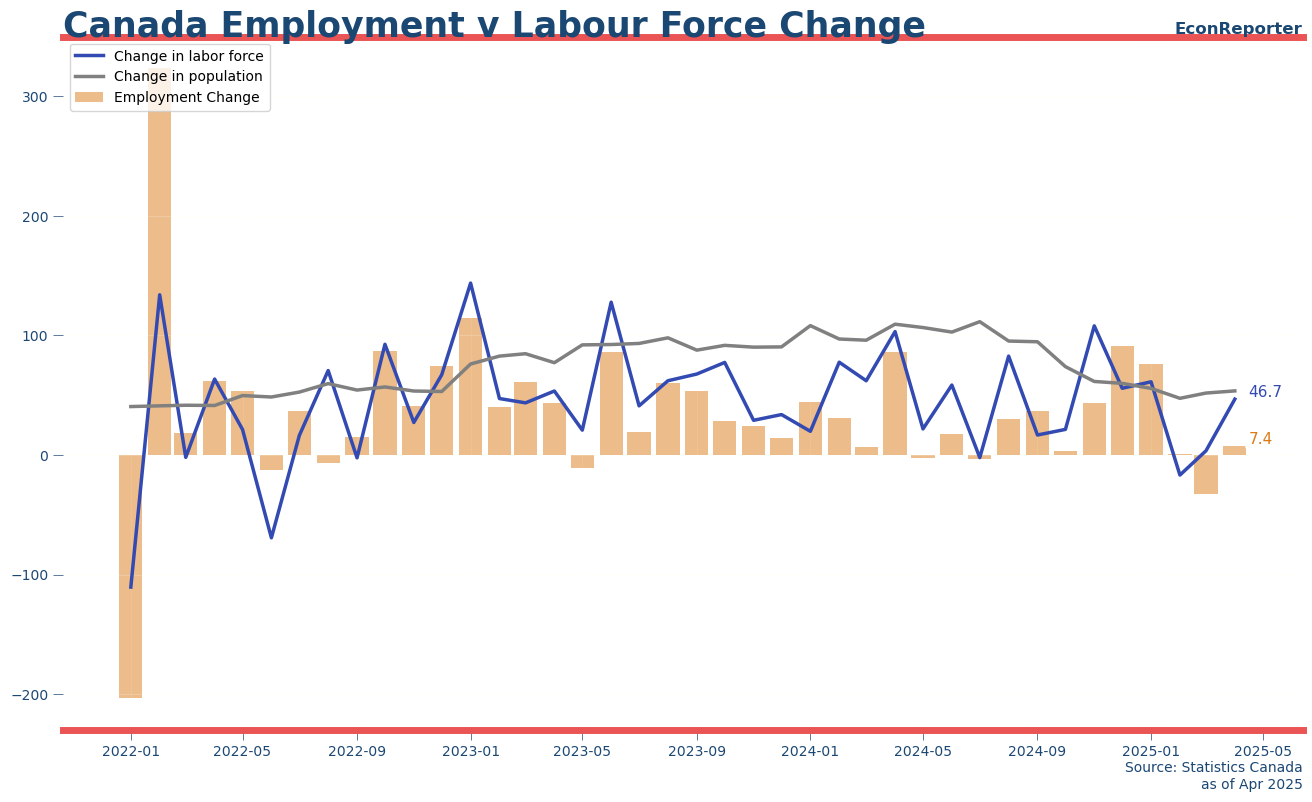

加拿大4月失業率:6.9%

↓ 內文 ↓

最後更新日: 2026年03月13日

4月加拿大失業率再升0.2個百分點,去到6.9%。

StatCan指就業人數今個月止跌,微升7000個。但勞動人口同時上升46.7萬。喺呢個勞動人口增速高於就業增速下,失業率就因而上升。

職位流失最多嘅係製造業及批發零售業。其中,汽車製造業較多嘅安省(Ontario)就見到3.3萬個製造業職位流失,仲多過全國嘅製造業就業萎縮嘅程度(3.1萬)。

廣告

廣告而就業增長最多嘅係政府相關職位(Public Administration),錄得就業增長3.7萬,不過StatCan都講明呢個主要受惠於國會大選期間增聘嘅臨時工為主。另一個就業增長來源為金融保險地產業﹐按月增2.4萬個職位。

加國就業數據

StatCan(加拿大統計局)每月嘅首個或第二個星期五都會公佈 Labour Force Survey(勞動力統計報告),當中會包括失業率、就業率及薪酬增長等數據。數據亦可細分各個行業、各個省份及按年齡性別種族等嘅分類。

-

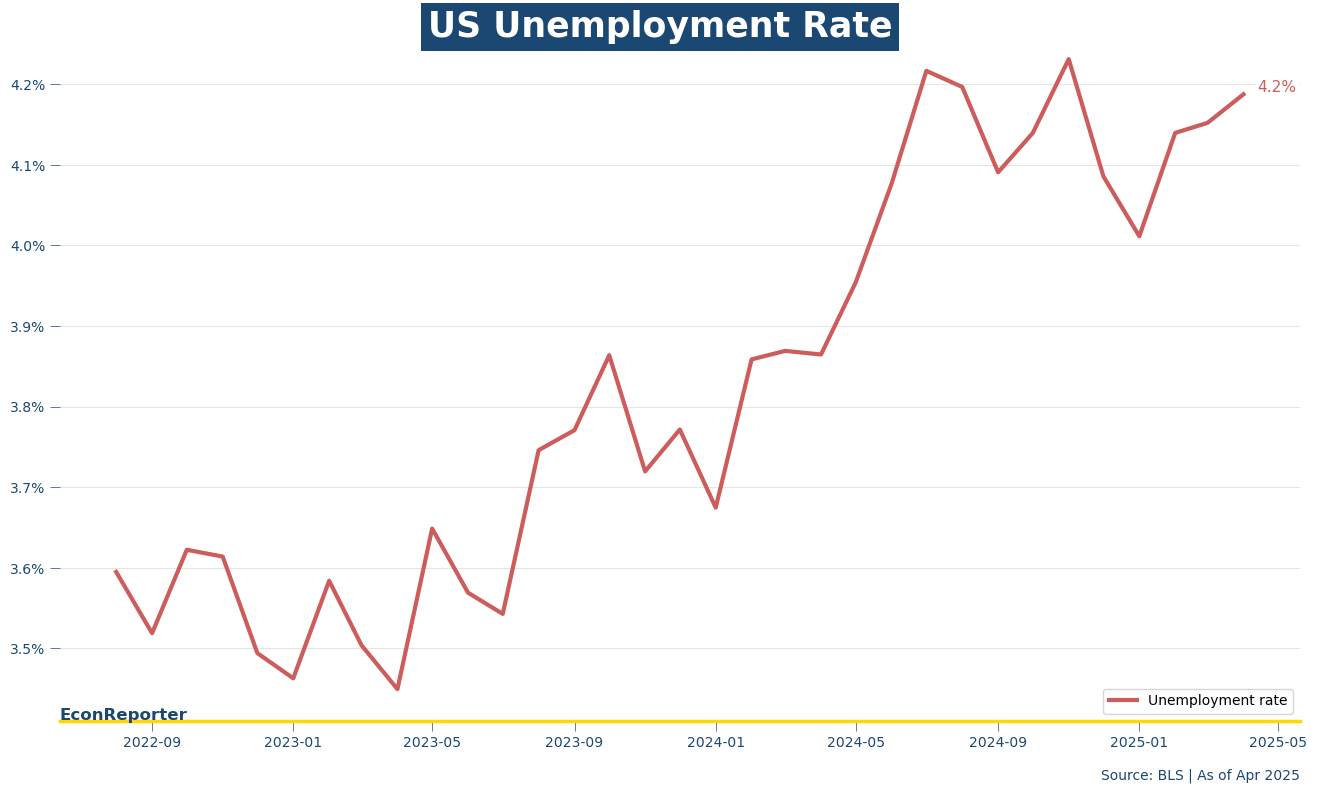

美國就業報告:4月非農就業仍見顯著增長

↓ 內文 ↓

最後更新日: 2026年03月13日

美國4月嘅非農就業增長係17.7萬,大幅高過預期嘅13.8萬。

失業率維持4.2%不變

(下圖係因為用多幾個小數位嘅實數黎睇,由於失業率長期嘅上落都比較細,所以就算只係由3月嘅4.15%升到去4.19%,圖入面都好升有明顯升幅咁。)

廣告

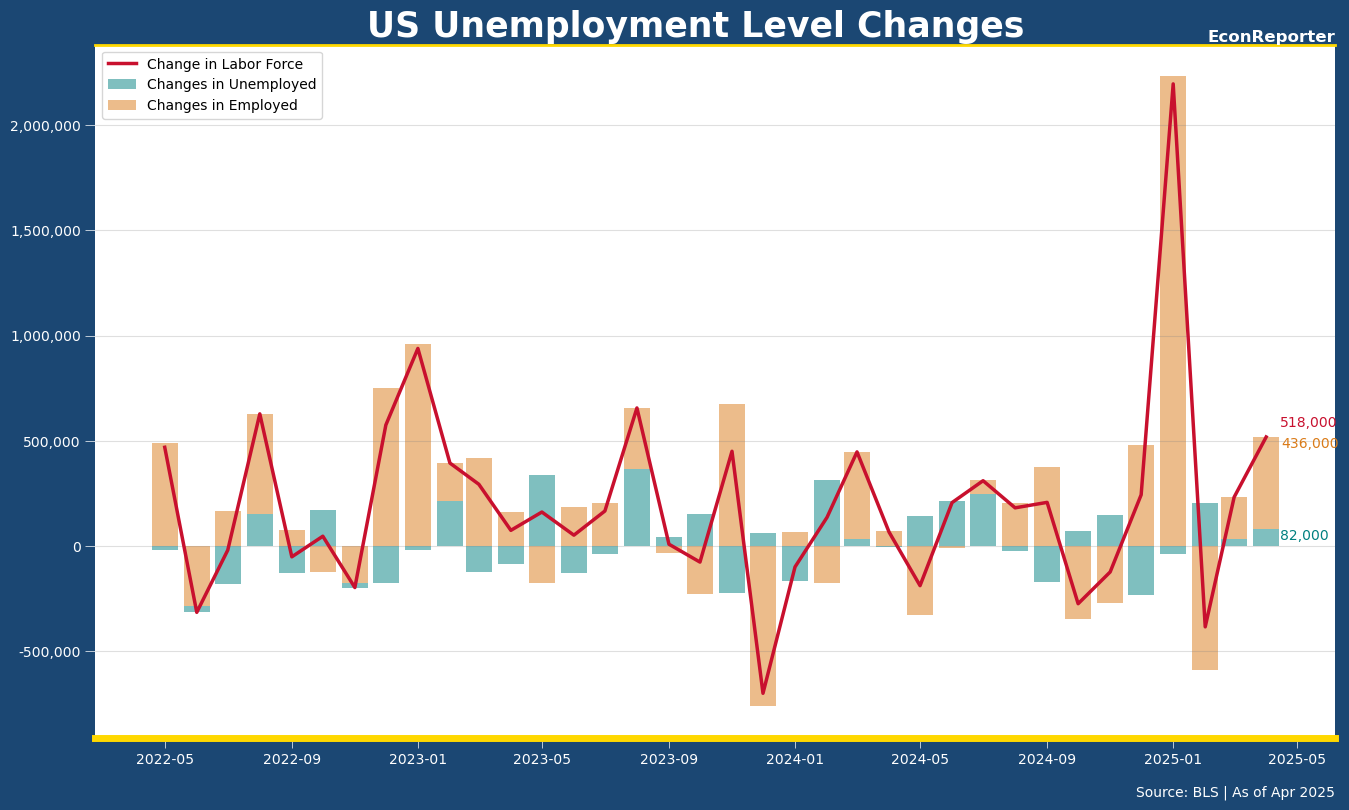

失業率數據黎自BLS(勞工統計局)嘅Household Survey,入面包括左勞動人口、就業人口及失業人口數字,放埋一齊會見到4月有顯著嘅勞動人口增長(51.8萬),同時就業人口都跟住升左43.6萬,所以失業率大致維持穩定。

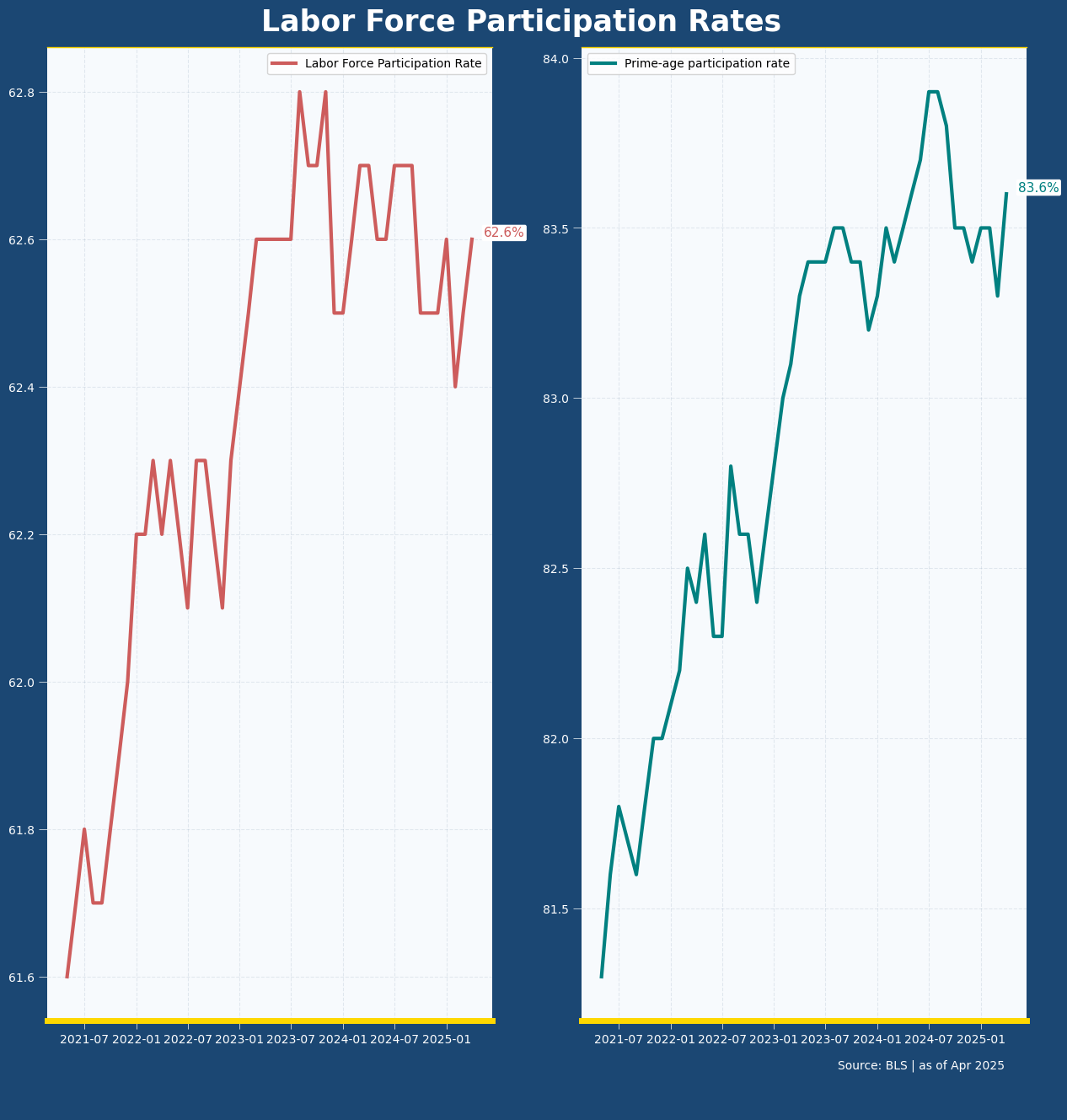

同時,壯年勞動參與率(即25-54歲)都回升至83.6%,都係反映經濟健康嘅數字。

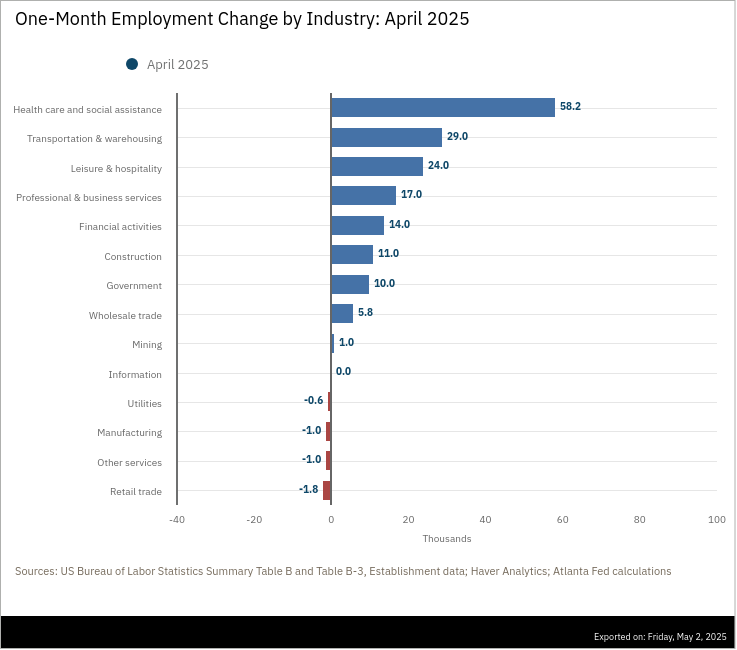

非農就業數據就係黎自另一份主要訪問企業Establishment Survey。當中包括嘅有各行各業嘅職位增減情況。用呢個黎自Atlanta Fed嘅圖表睇到,好多行業都仲見到明顯嘅職位增長。

有兩點值得留意。

首先,呢份就業報告嘅數據收集期為4月12日嗰個星期(因為係12號係星期六,應該4月6日至4月12日嘅呢個星期),即係對等關稅已經公佈(4月2日)之後嗰一周,同埋關稅「暫緩」(除左中國全部變10%)公佈嗰個星期。但我地仲見到通輸及貨倉業有2.9萬個職位增長。有一個講法係趕係關稅前囤貨嘅需求仍強,所以就仲有勞動力需求。

第二點,就係DOGE主動削減好多聯邦政府嘅開支及職位,而整個Trump政府都強調要改變Biden年代透過好多資助去推動所謂「政府相關」(government-adjacent)職位增長。咩為止 「政府相關」? 好主要就係教育及、醫療及社援業,因為佢地係受惠於政府開支及援助支持嘅行業。4月醫療及社援業仲見到5.8萬個職位增長,而教育(上圖無嘅)都多左1.15萬個職位。

「政府相關」行業仲係好多職位增長,例如今個月佔45%,但仍然乎合Trump政府話「好過Biden時近四分三新職位都係政府相關」呢個講法。

-

美國GDP首季跌0.3%嘅解讀

↓ 內文 ↓

最後更新日: 2026年03月13日

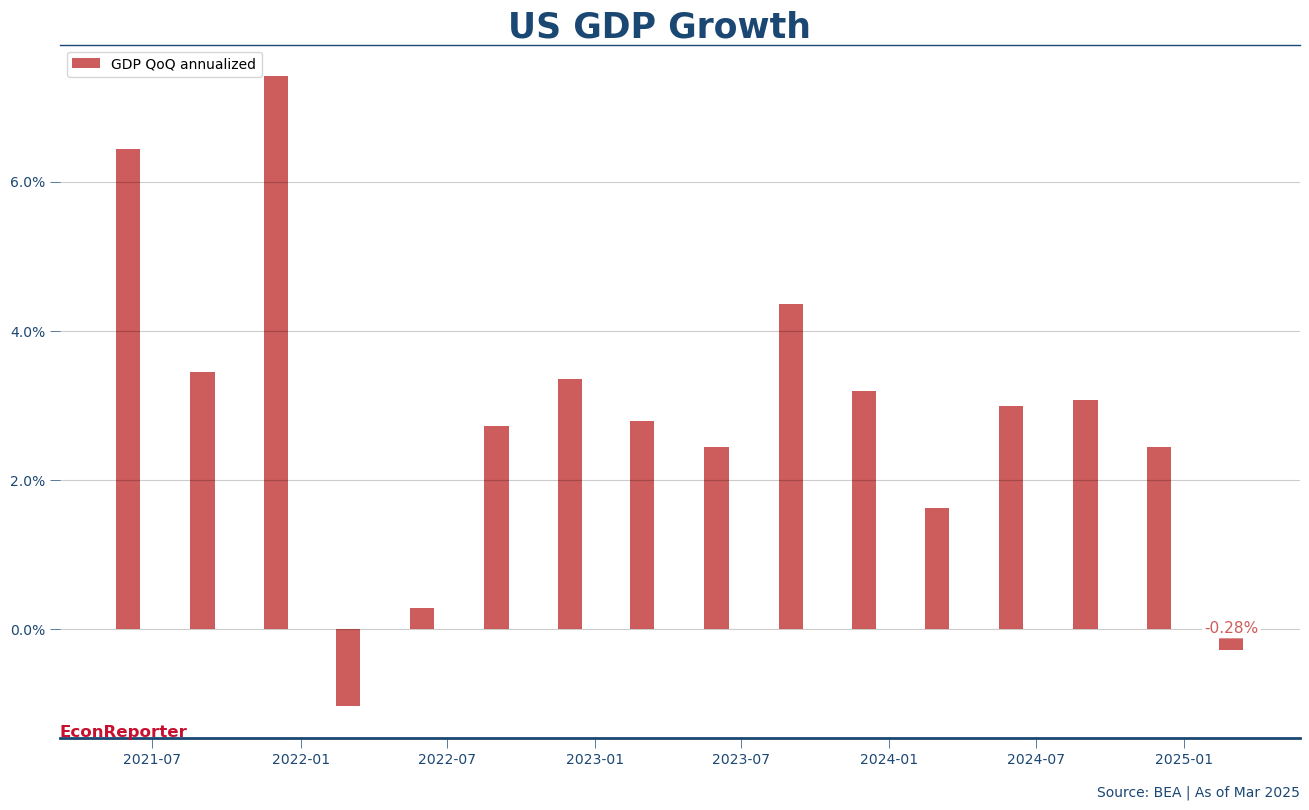

美國第一季GDP見到經濟係萎縮左0.28%!!!

- 呢個係經年化嘅季度變幅數字,即係其實個唔年化嘅按季變幅都只係頗細,只係0.07嘅收縮。

不過數據焦點都係美國經濟高速增長左好一段時間,突然因為關税預期而出現明顯轉向。如果睇返呢個增長貢獻分佈圖就見到一個好誇張嘅畫面,入口急增下貿易赤字大增,進而「拖累」整體經濟增長。

廣告

廣告數字上,入口嘅效應係「減走左」5個百分點嘅經濟增長。

當然,我從來都係覺得「入口拖累增長」唔係正確嘅理解方法,之前都寫過,點解要係GDP數式放入「-M」呢? 係因為喺所謂Expenditure approach之下,GDP數字係以開支作為計算渠道。而消費( consumption)或者投資(investment)時用嘅錢,可能用黎買左啲唔係本土產出嘅商品/服務之上,所以就要放入「-M」嘅個概念,係條數入面減返走一啲唔係本地製造嘅野。

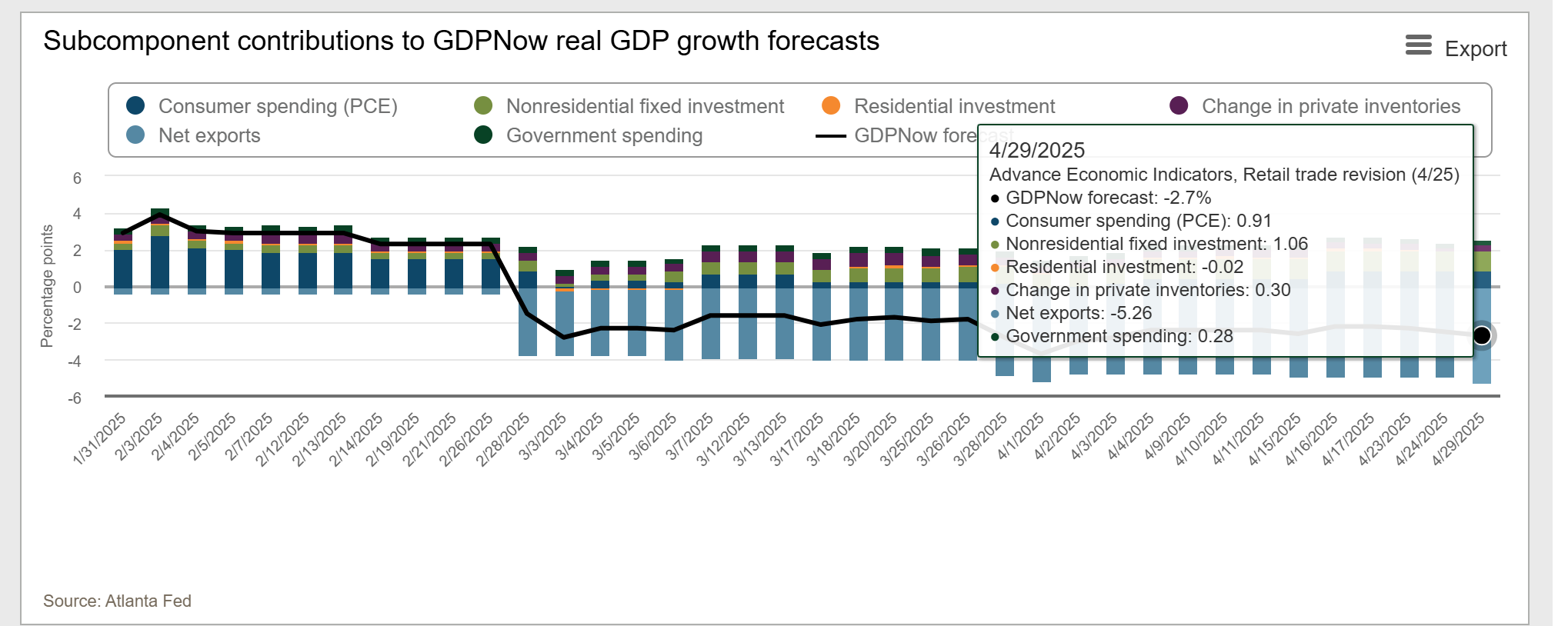

換個講法,就係當淨入口急增就必定會有相應嘅其他GDP細項要同時增長,呢個亦都係近月成日提到嘅GDPNow nowcasting估算,最後低估左個Q1增長原因。

GDPNow正常個模型係估-2.7%,而調整左黃金入口都估會有1.5%收縮。 但其中一個估錯嘅成因係庫存數字佢估「只有」0.3個百分點嘅增長貢獻。結果?係貢獻左2.25個百分點。

GDPNow嘅錯不在佢,因為Census Bureau嘅每月零售及批發庫存數字一直無出現急速增長。但如果關稅致超前入貨要成立,應該會見到多啲庫存增長。結果真係俾BEA(經濟分析局)「揾返」呢個庫存增長貢獻出黎。

關稅前入口然後存貨呢個故事雖然成立,但都唔好忽略左「本土需求」仍然唔係太差。近年好常用嘅一個指標,就係所謂嘅Private Domestic Final Purchases (PDFP),呢個數字唔只唔計出入口,亦都唔理庫存改變與及政府嘅消費同投資,可以聚焦係本土消費同埋投資之上。

PDFP喺第一季增長3.01%,其實仲高過去年第四季。不過以往呢個數字係由消費開支主導,今季有少少改變。消費開支今年頭三個月仲有1.8%嘅增長,較之前幾季介乎1.9%-4%有所冷卻;但另一方面,投資(Fixed investment,即扣除左庫存)增長非常強勁,升幅高達7.8%。所以本土需求今次轉由投資主導。

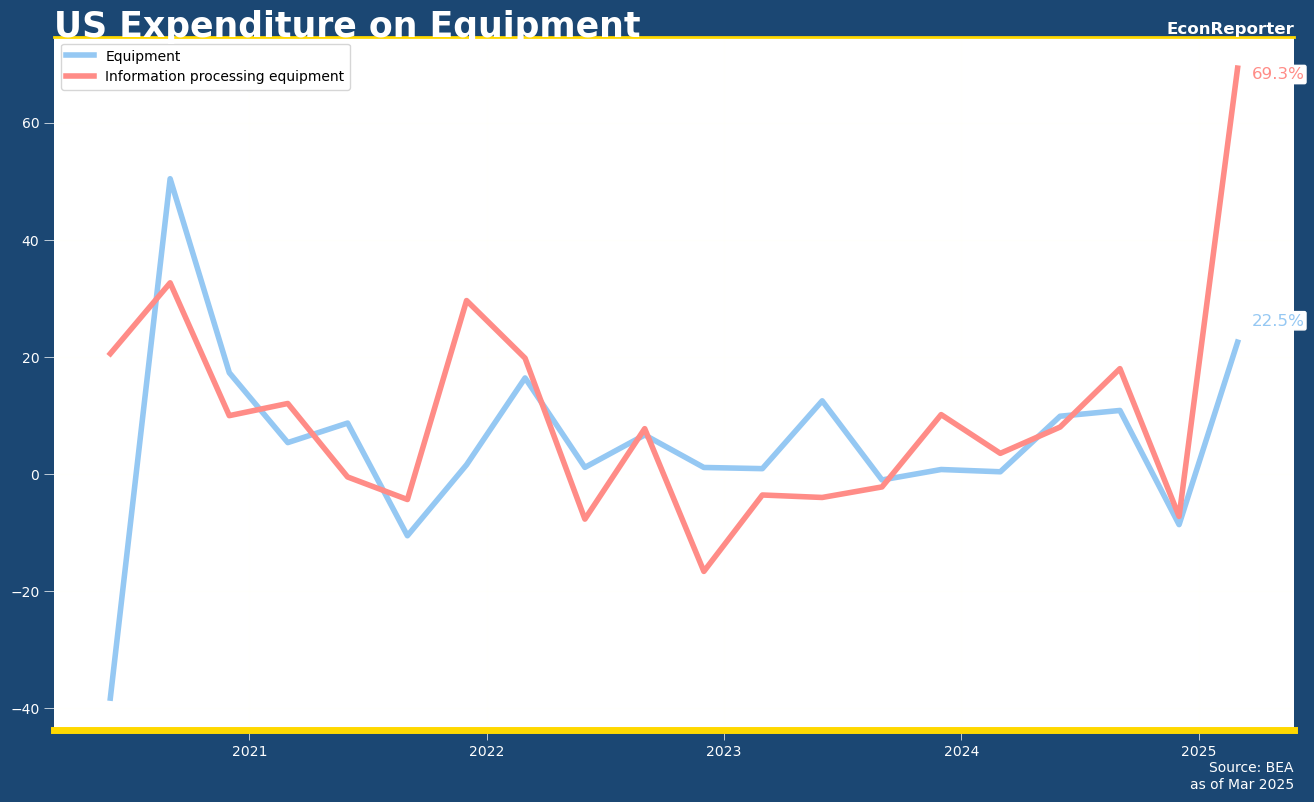

增長來源係非住屋投資,更準確黎講係源自設備(Equipment)投資,再再睇細啲會見到資訊科技設備(Information Processing Equipment)投資。設備投資見到22.5%嘅升幅,而訊科技設備上嘅開支更見到69.3%嘅升幅。正常日子見到呢啲數字,我地會採用論述會係「AI世代下美國公司大增科技投資」;但今次有關稅陰霾下,個故事可能多多少少變左「科技公司趕係關稅之前大手入口設備」。

再提埋G(政府開支),喺DOGE呢個大前提下我地見到聯邦政府開支錄得5.1%嘅緊縮。個數字唔細,但亦唔係話一個異常地高嘅數字,大約可以理解成DOGE之下難以期望政府開支可以創造需求。

前瞻嘅話,問題就係今季數據會點影響到下季數字。

如果你相信第一季嘅數字係反映屯積入口產品,咁一個預期就係第二季入口會減少,而消費及投資需求可能會大量消耗庫存。當然,消耗庫存唔一定等於疲弱經濟增長,只係講緊某部份嘅消費投資會被庫存增長減速所抵銷。如果經濟具活力亦可以有強勁嘅本土消費需求,繼續推動增長,但講到呢度你就要考慮埋4月初對等關稅帶來嘅經濟衝擊。

目前見到嘅打擊主要間於金融市場,消費減速未見,大量裁員仲未普遍,企業停工及貨架全空呢啲情況亦相信要5月尾6月先有較大嘅機會出現。因此,喺呢一刻唔會話第二季GDP一定急速轉壞,但風險係頗高嘅。

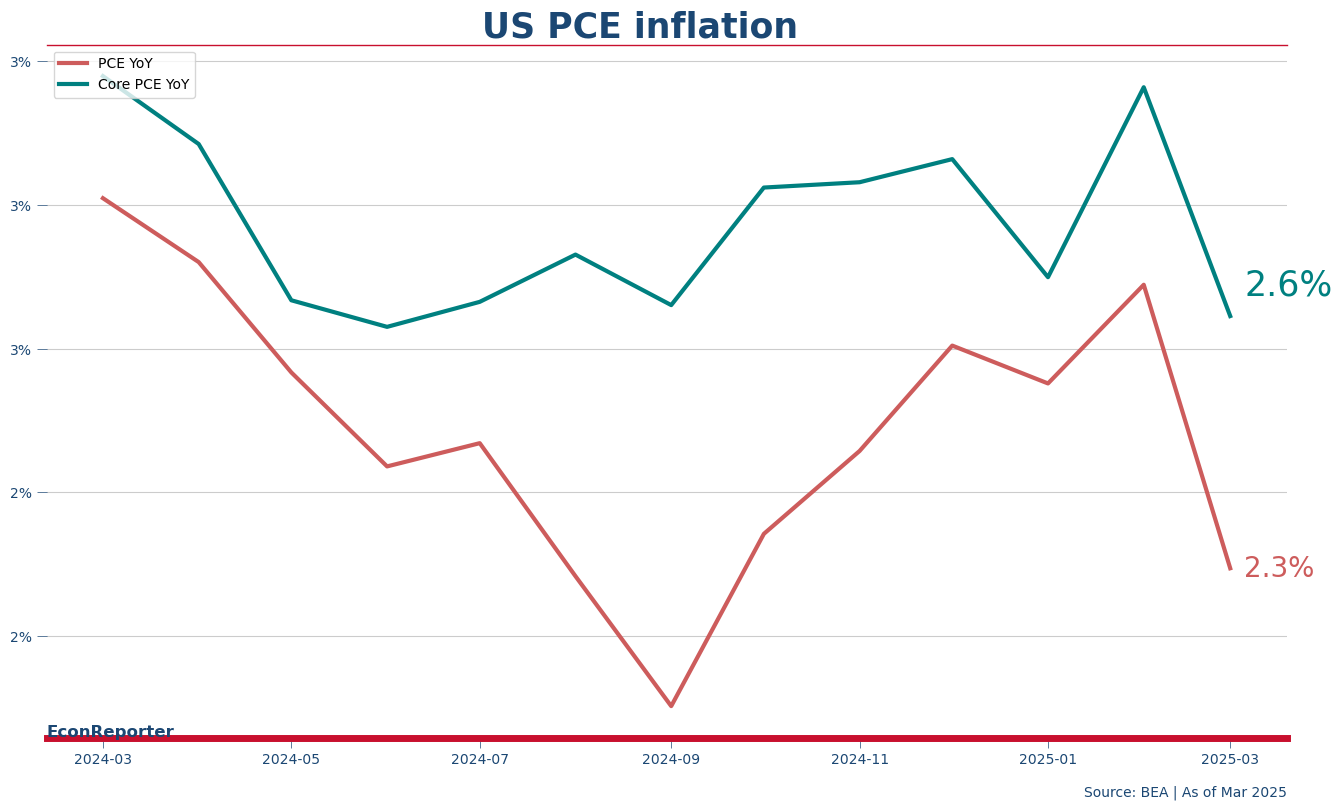

今日都出埋PCE物價指數嘅3月數據:

整體: 按年2.3% | 按月 -0.045% (即係0%啦)

核心(扣食品及能源): 按年2.65% | 按月 0.028 % (即係0%啦)

所以去到3月都仲未見到所謂嘅滯脹,暫時主要係衰退風險大啲。

-

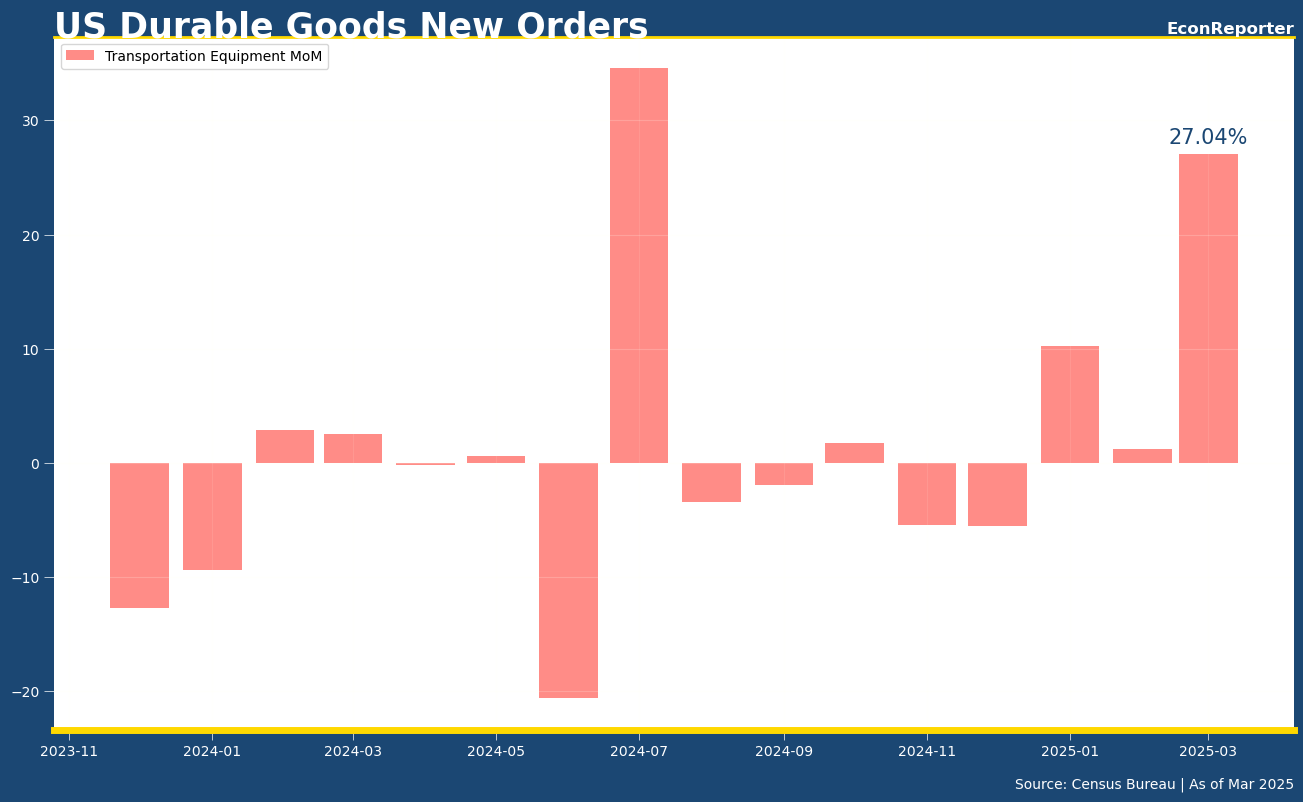

美國耐用品訂單3月急升全因波音

↓ 內文 ↓

最後更新日: 2026年03月13日

美國3月耐用品訂單按月升9.2%,大幅高過市場預期嘅2%,一個反射嘅估計就係啲人趕住想喺4月關稅之前落左order先。不過由於我地講緊嘅係新訂單數字(New Orders),而唔係銷售數字 (Shipments),前者通常係講唔會即時出貨嘅產品,所以同關稅預期嘅關係未必咁直綫。

如果將數據分類去睇,就見到扣除交通設備之後個耐用品訂單係基本無升過。咁即係嗰266億美元嘅訂單增幅全數黎自交通設備,而交通設備按月計見到27%有多嘅升幅。

交通設備嘅係汽車啦? 3月見到嘅汽車及零件嘅訂單增長按月計雖然有2.3%增長,但實數只係14億美元左右,同上面講嘅266億仲差好遠。

廣告其實絕大多數嘅升幅都係黎自非軍用飛機及零件,按月多左259.7億美元訂單,增幅就高達139%。

咁美國有幾多間飛機生產商啊,各大傳媒馬上指出波音喺3月收左192架飛機嘅訂單,相信就係呢個非軍用飛機及零件幅幅嘅主要來源。

問題就係,呢192架飛機,係包括50架由中銀航空租賃買嘅737MAX。

近日嘅新聞就係中國下令各航空公司拒收波音嘅飛機,而波音CEO Kelly Ortberg喺星期三就於業績後分析員會議講左中國嘅商戶已經表明唔會接收新飛機,而路透報道亦引述Flightradar24嘅數據指最少有三間新機由中國送回美國。

到底呢50架737MAX會唔會取消訂單呢? 按美國Census嘅統計方法,取消嘅訂單係會於未來嘅耐用品訂單入面扣返,所以非軍用飛機及零件呢個細項不時會出現負數;只係唔知今次會唔會有咁嘅情況出現。

-

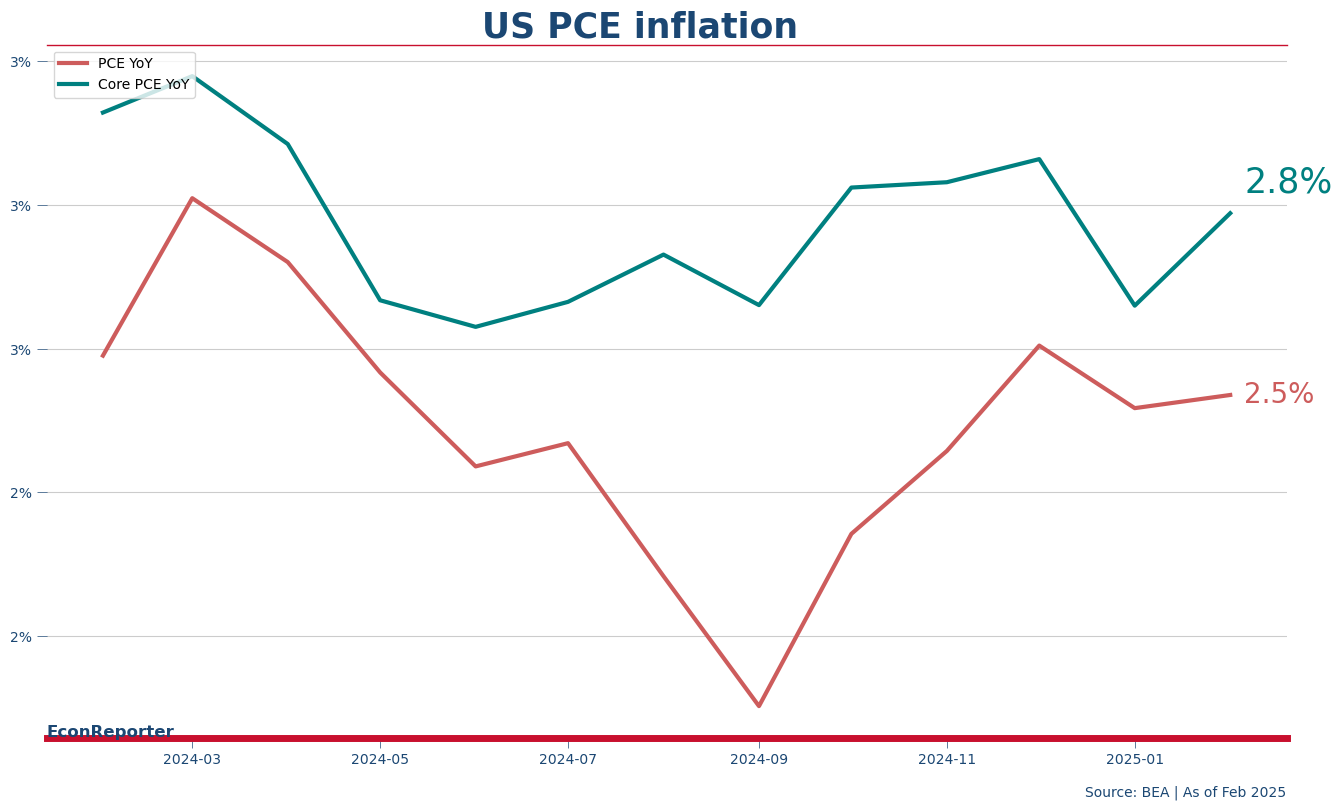

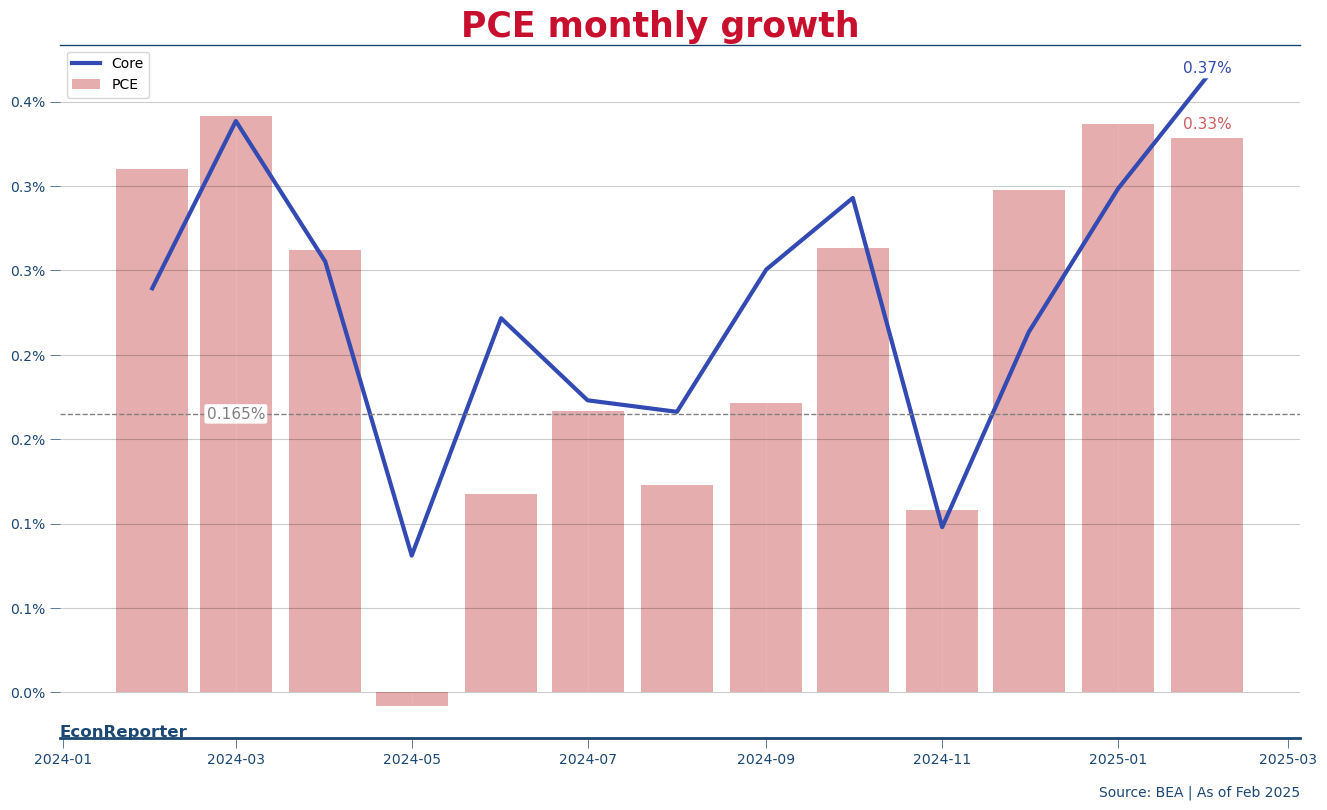

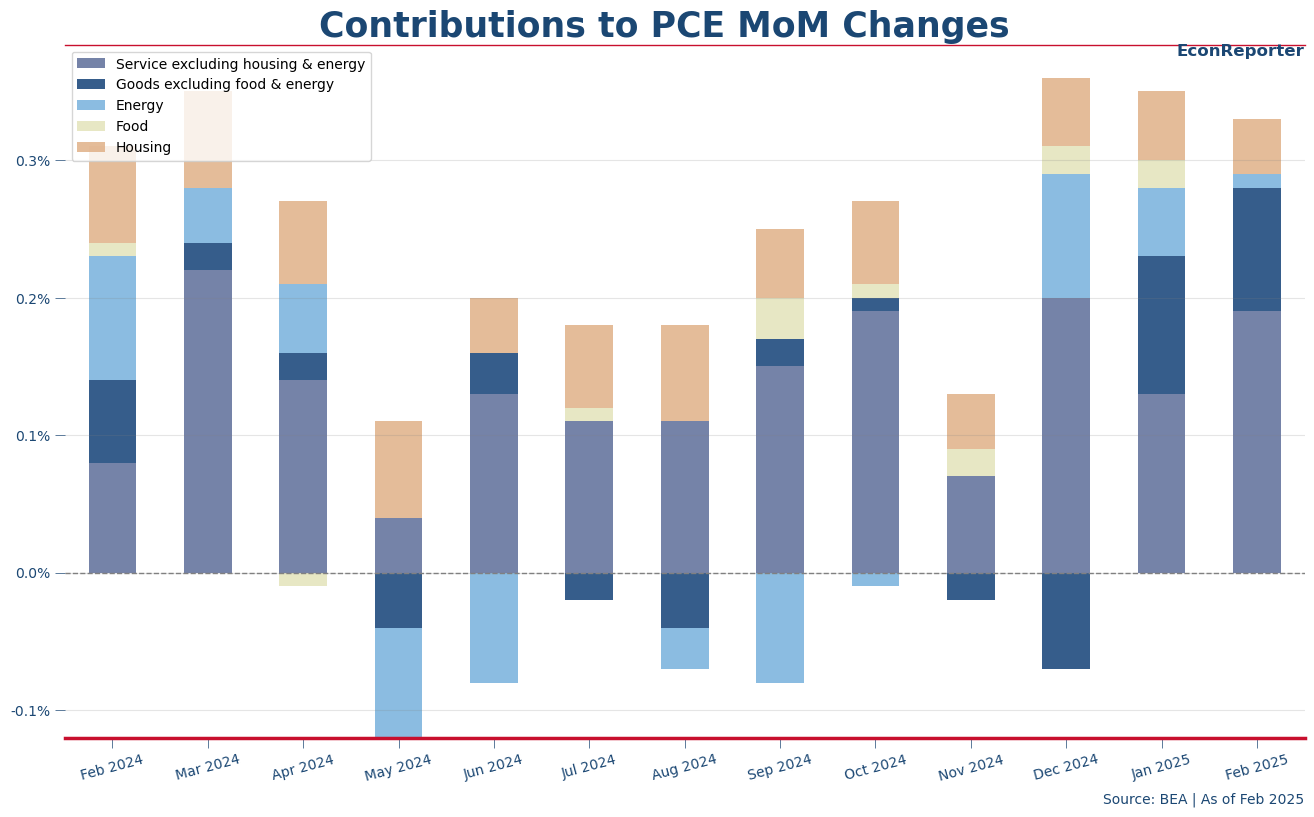

美國2月PCE通脹率: 2.5%

↓ 內文 ↓

最後更新日: 2026年03月13日

美國核心PCE通脹喺2月反彈左0.1個百分點去到2.8%,高過預期嘅2.7%。

整體PCE喺按月0.33%升幅帶動下,按年升幅維持係2.5%。

分析

踏入2025年後通脹壓力明顯有回升,例如可以由按月升幅見到,近三個月都係接近0.3 – 0.4%,而核心通脹更加係直接上升緊。

廣告

如果將按月數字分類,會見到一個重要嘅趨勢,係核心貨品(goods excluding food & energy,深藍色) 由過去一年介乎負數或者微微正數,變成一個主要嘅通脹動力來源。同時,扣除左能源及住屋價格嘅服務業物價仍然見到頑固升幅,兩者令整體通脹居高不下。

美國PCE通脹率簡介

美國嘅Bureau of Economic Analysis(BEA,即商務部旗下嘅經濟分析局)每個月尾會公佈Personal Income and Outlays報告,當中除左包括PCE通脹數據,亦會有當月個人消費開支同埋個人收入數據。

PCE(即Personal Consumption Expenditure / 個人消費開支)通脹率為聯儲局嘅使用嘅通脹指標,將通脹目標則訂係每年2%。而由於食品及能源價格容易波動,經濟師、分析員甚至聯儲局官員都會採用扣除左呢兩類價格嘅核心通脹率黎觀察通脹中長期嘅走勢。

-

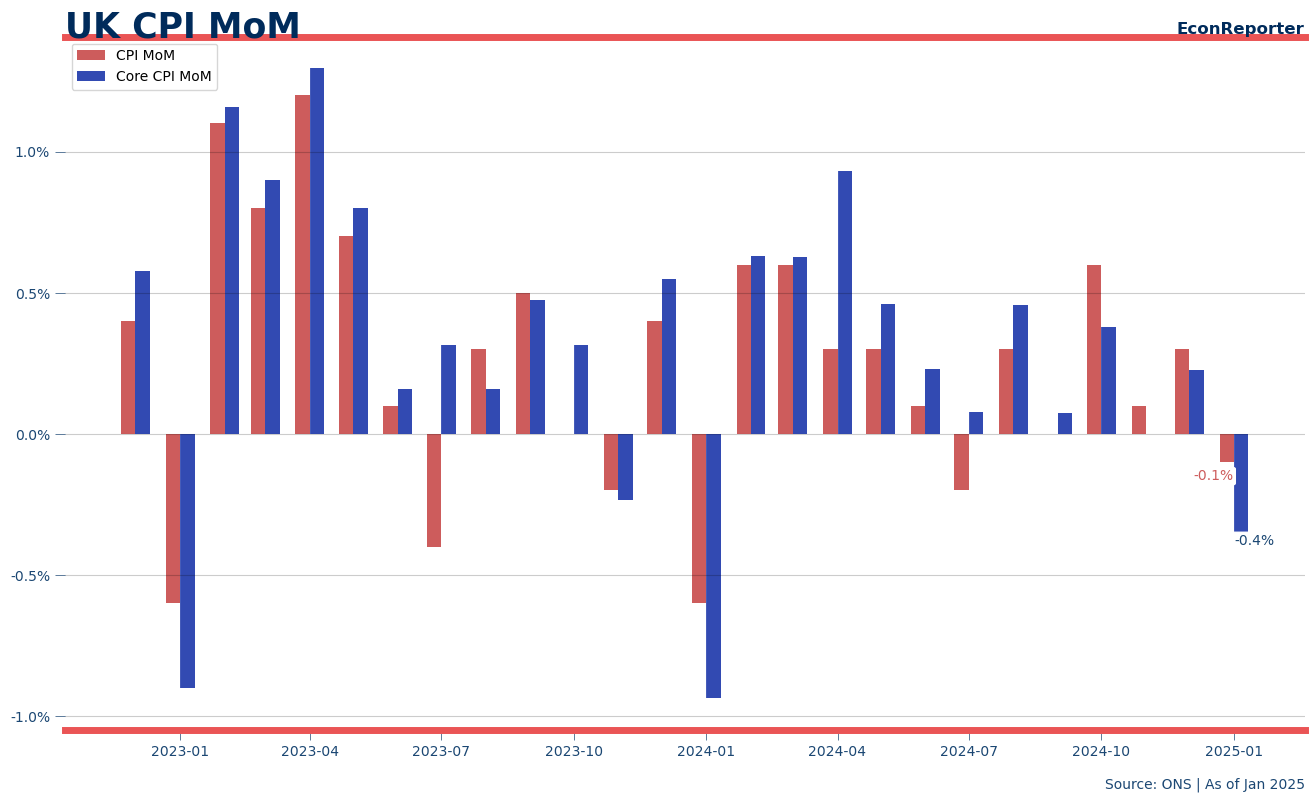

英國一月通脹反彈至3%

↓ 內文 ↓

最後更新日: 2026年03月13日

周三英國ONS(國家統計局)公佈嘅英國1月CPI數據都見到整體通脹率反彈,由12月嘅2.5%按年升幅彈到去3%。

- 不過其實英國個畫面係好有趣嘅,因為按月計整體CPI係跌0.1%同埋核心跌0.38%。

- 咁按月跌但按年數字升嘅原因好簡單,就係去年同期個跌幅仲大(分別為0.6%同埋0.94%)。事實上,英國1月嘅單月CPI通常都係跌嘅。

其實我都唔係太知點解1月一定會跌咁多,如果你有idea可以話我知。

但例如ONS嘅分析有其中一個例子,就係機票

廣告- 機票價格喺12月通常都會因為聖誕旺季而大升,之後就會喺1月跌返落黎。

- 咁但係因為上年12月個升幅無2023年嘅咁高,咁今年1月個跌幅又低過上年1月喎,結果就係12月個按年數字係大跌,今個月跌少左好多。

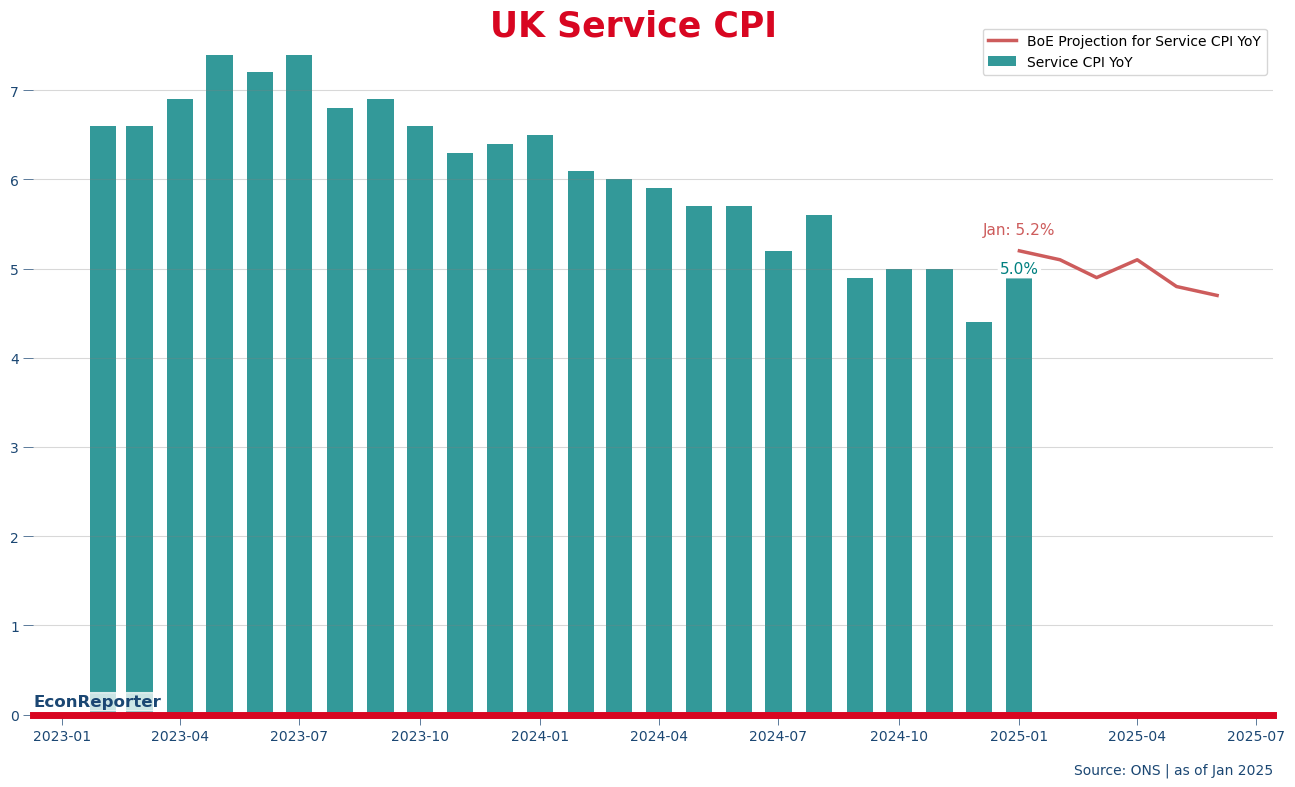

咁分析英倫銀行會唔會再減息呢個問題,我地要睇嘅係服務CPI

- 個數據都係唔太理想,按年數據係由4.4%反彈到去5%

- 不過其實按月數字都係負數,單月跌0.22%。

- 最緊要嘅係同英倫銀行個預測比較,而喺呢個角度服務CPI又唔係太差喎。因為央行個預測係反彈到5.2%咁高嘅。

仲有一點,就係同美國一樣,英國都見到食品價格都有顯著嘅升幅

- 按月升幅係0.9%,按年亦升至3.3%

- 我其實諗左陣都唔係太諗到有無啲咩國際原因令食品價格喺大西洋兩岸都升呢….. 如果你有知道可以指教下。

-

加拿大GDP料12月見0.2%反彈

-

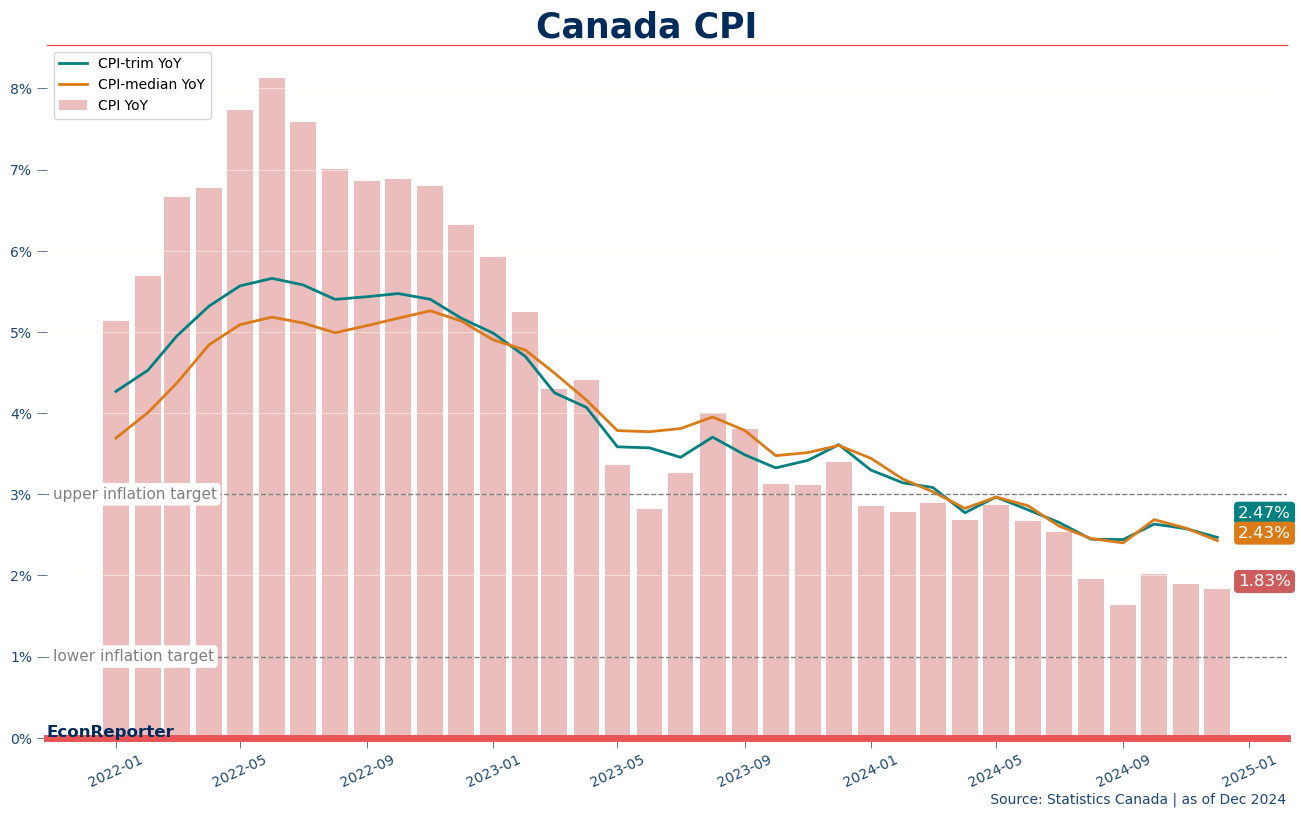

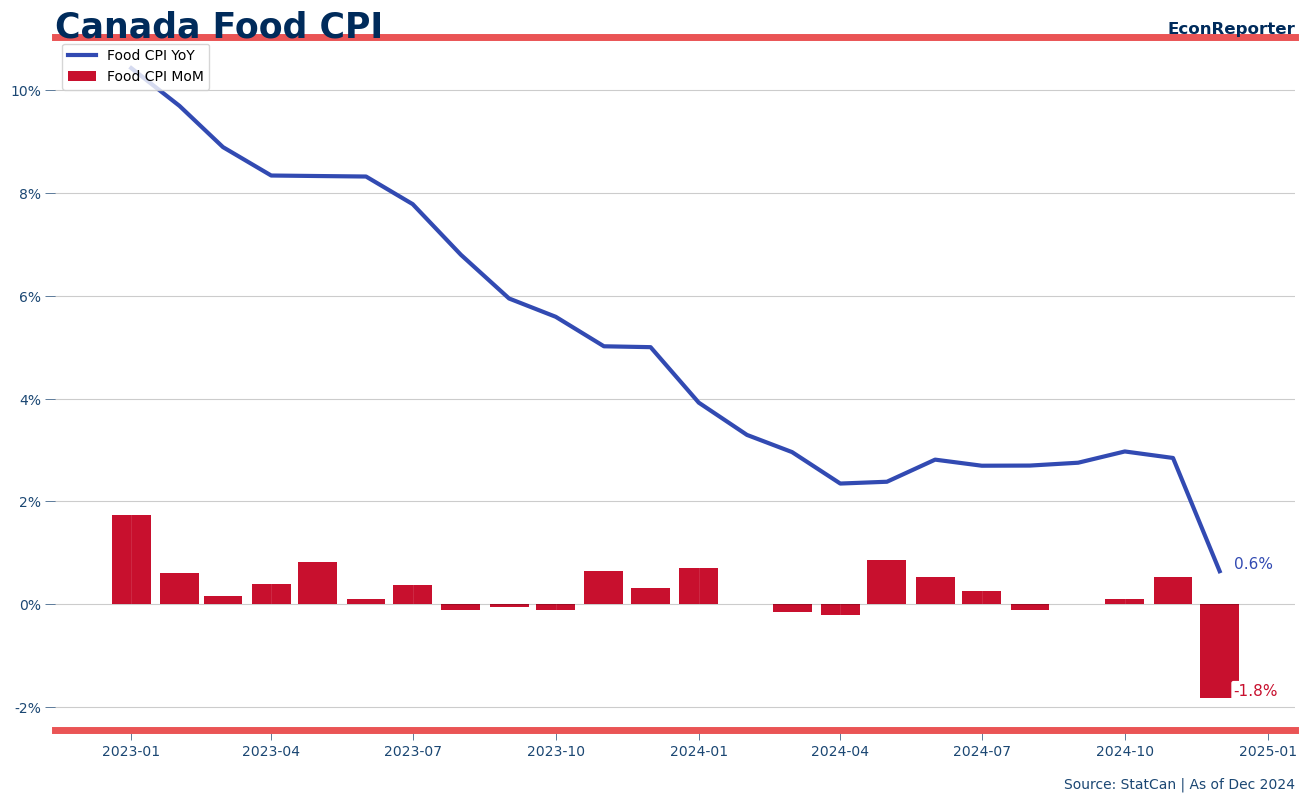

加拿大12月通脹率: 1.8%

↓ 內文 ↓

最後更新日: 2026年03月13日

12月加拿大嘅CPI通脹率繼續回落,按年升幅跌多0.1個百分點至1.8%(或者1.832%)。

- 加國央行參考嘅核心通脹指標都分別跌左0.1個百分點, CPI-trim降至2.5%而CPI-median則跌到2.4%。

- 按用計,經季度調整嘅整體通脹率見到0.2%升幅。

而由於CPI通脹率係計消費者最終支付嘅價格[1],所以當政府喺12月中推出減免消費稅政策(GST/HST break)係會令受惠嘅產品錄得價格下跌。

- 例如,食品價格就因為餐廳堂食同新鮮食材等免稅,就令食品整體錄得按月1.8%嘅跌幅。按年計個升幅就由2.85%跌到去0.6%。

廣告

[1] 呢個可以同之前講PPI嘅角度作對比,詳細睇呢度。

-

英美12月通脹回落 債市舒一口氣

↓ 內文 ↓

最後更新日: 2026年03月13日

美國同英國嘅12月CPI通脹數據係星期三接連咁改變左兩地債市嘅悲觀情緒。好簡單,通脹好似無咁頑固就即係有返多啲空間減息,咁個國債孳息就可以鬆返落黎少少咁。

- 英國10年期債息跌左16點子左右,去到4.73厘;美國嗰個就跌左12點子,去到4.66厘。

咁好反應,兩個CPI報告一定好好睇啦?

英國整體通脹回落

英國嗰個都算係咁,首先個整體通脹率係2.5%,而市場預期嘅係同11月一樣維持係2.6%不變。

廣告

廣告- 但又咁講,2.5%其實正係英倫銀行喺11月貨幣政策報告入面預期嘅數字,即係無太大嘅驚喜?

個驚喜係在於個服務業通脹率。呢個極受英倫銀行關注嘅物價數字,喺12月只係按年升左4.4%

- 呢個2022年3月以黎最低之餘,亦都遠低於央行估算嘅4.7%。

- 咁就真係俾到空間英倫銀行去考慮下係咪仲有空間減少少息,刺激下目前越趨疲弱嘅英國經濟啦

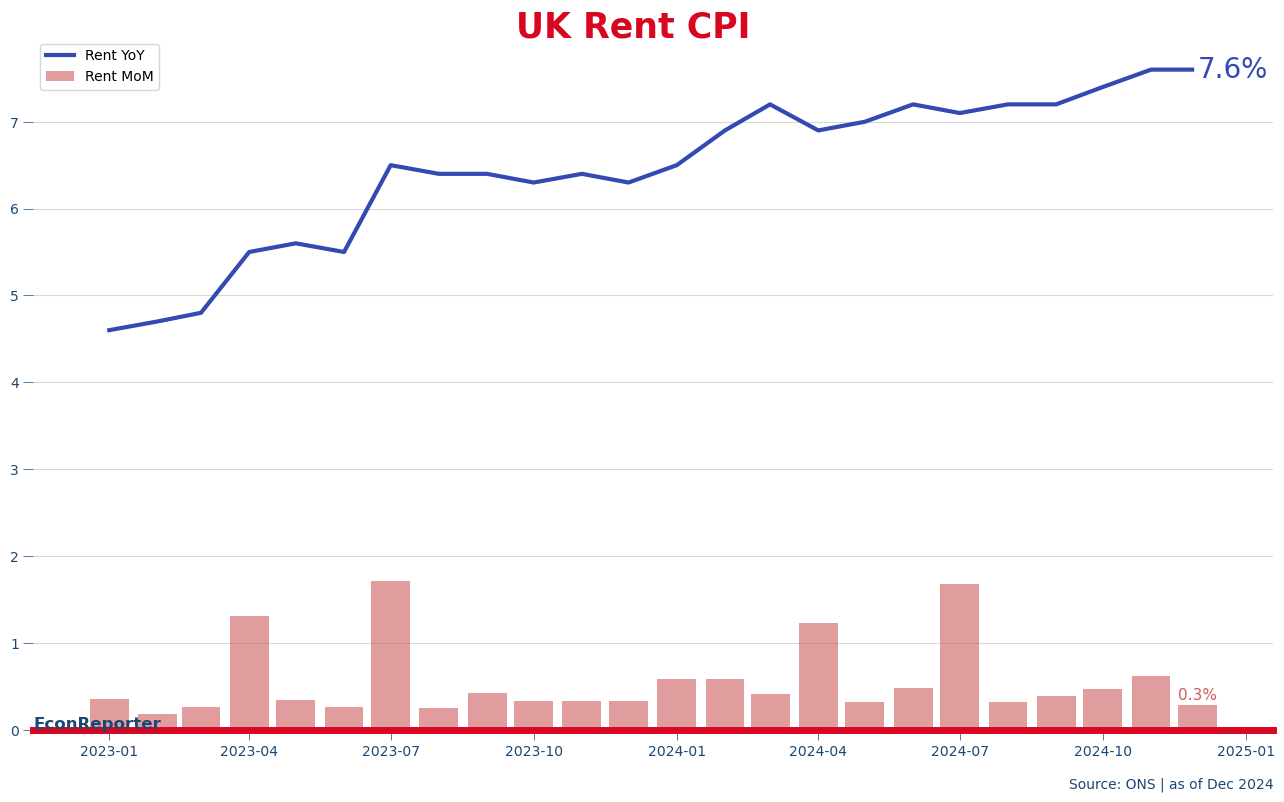

額外一點:都升左好幾個月嘅租金年增幅,喺12月終於「只係」喺7.6%呢個水平橫行,而按月升幅亦由11月嘅0.62%降返去0.31%,都算係一個好消息?

同時,新任但已經喺上次議息會議投過一次反對票要求減息嘅英倫銀行外部貨幣政策委員Alan Taylor,喺周三嘅演說就講到話佢覺得經濟轉差嘅風險正在上升,所以覺得應該先行減息去保住經濟軟著陸嘅機會。

咁係咪一份好少少嘅通脹報告,就可以推到英倫銀行減息減得積極啲,去幫個工黨政府處理佢個財政困局呢?其實機會就唔大嘅。不過,加多份好睇嘅美國CPI報告,又可能前景再好啲喎。

美國就核心通脹放緩

美國12月嘅CPI通脹為2.9%,呢個數高過11月嘅2.7%之餘,亦只係剛剛好合預期。

- 不過,扣除能源同食品價格嘅核心數字,不論按年(升3.2%)定按月(升0.2%)都係低過預期0.1個百分點,就已經成功令債市舒左一口氣。

- 依家呢個整體CPI升核心跌嘅畫面,就係因為能源價格對跌幅細左,對降通脹嘅頁獻亦因而少左。

個別分析亦強調唔只係核心轉弱呢點,而係超級核心都一齊緩和,令佢地對通脹趨勢放緩有更大嘅信心。

- 所謂嘅Supercore其實就係核心服務業物價再扣除住屋價格,就係去除晒啲不必要地波動同頑固嘅因素去睇一個比較實在嘅通脹趨勢。

- 呢個數嘅按升幅就之前嘅0.342%回落到去0.205%,7月以黎首次低過0.3%。

問題係,CPI都真係講緊返到去2.9%啦喎,你話個核心低左就真係可以令聯儲局喺呢個通脹水平放心減多幾次息?老實講,我就唔太信嘅,我覺得係需要更多更好嘅數據去令聯儲局放心減息嘅。

- 不過記住一點,聯儲局睇嘅係PCE物價指數而非CPI,而PCE一向都低過CPI。兩個都睇整體嘅話,PCE近期都低大約0.3個百分點,所以PCE有機會仲喺2.5%左右,未算一個太差嘅畫面。

但總而言之,債市受壓左咁多日,總要揾個地方揾啲理由去舒一舒氣嘅,係咪真係轉勢就真係言之尚早啦。

原文刊於本網Patreon,題為《英美兩個條腰(Yield)跌返落黎》

-

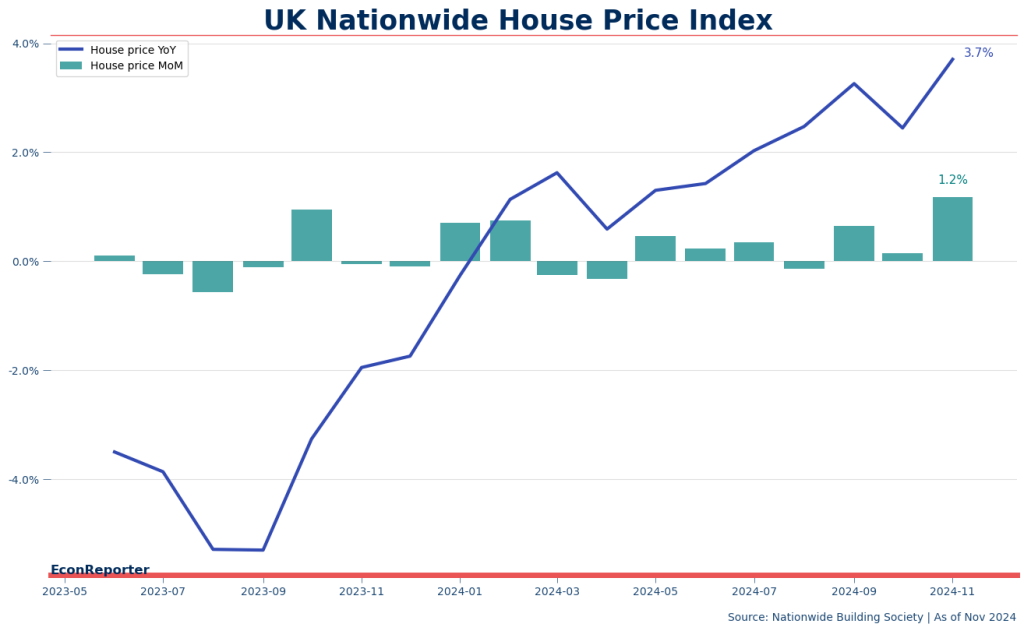

英國樓價11月大升1.2%

↓ 內文 ↓

最後更新日: 2026年03月13日

據英國Nationwide House Price數據,樓價喺11月錄得高達1.2%嘅按月升幅,為2022年3月以黎最大嘅單月升幅。按年嘅升幅亦增至3.7%,為兩年來最高。

Nationwide首席經濟師Robert Gardner嘅指呢個升幅為「surprising」,而佢提供嘅解釋係就業市場強韌,收入持續增長與及家庭負債對收入比率持續下降今年以黎都支持緊樓市交投復甦。

而工黨政府喺預算案決定會於明年4月開始將印花稅門檻下調返去原來嘅水平,就令Gardne預期交投會喺明年首季,特別係3月時大增。

-

美國10月PCE 通脹率回升至2.3%

↓ 內文 ↓

最後更新日: 2026年03月13日

PCE通脹率喺10月回升至2.3%,基本上都係同市場預期一致。2.3%睇落唔係太差,只係高過2%目標多少少,但要留意核心通脹率(即扣除食品及能源價格)都升左超過0.1個百分點去到2.8%。

如果我地又用之前將通脹率分成五細項嘅方法睇,整體PCE通脹嘅按月0.24%升幅,其實全數黎自住屋價格及核心服務業(即扣除能源及住屋);佢地仲抵銷左能源價格嘅「貢獻」— 0.01個百分點嘅拖累。

呢幅入面個紫藍色係核心服務業按月通脹率,可以見到過去一年佢都係推高通脹

率嘅動力來源。而個問題就係,近幾個月呢個紫藍色部分愈黎愈高。換另一張睇,核心服務業嘅按年增幅喺7月份「見底」,當時嘅升幅為3.23%,依家回升至3.52%。佢嘅升幅抵銷左住屋通脹緩緩回落帶黎嘅去通脹效應,令整體通脹變得有啲頑固,係值得憂慮嘅地方。

廣告

-

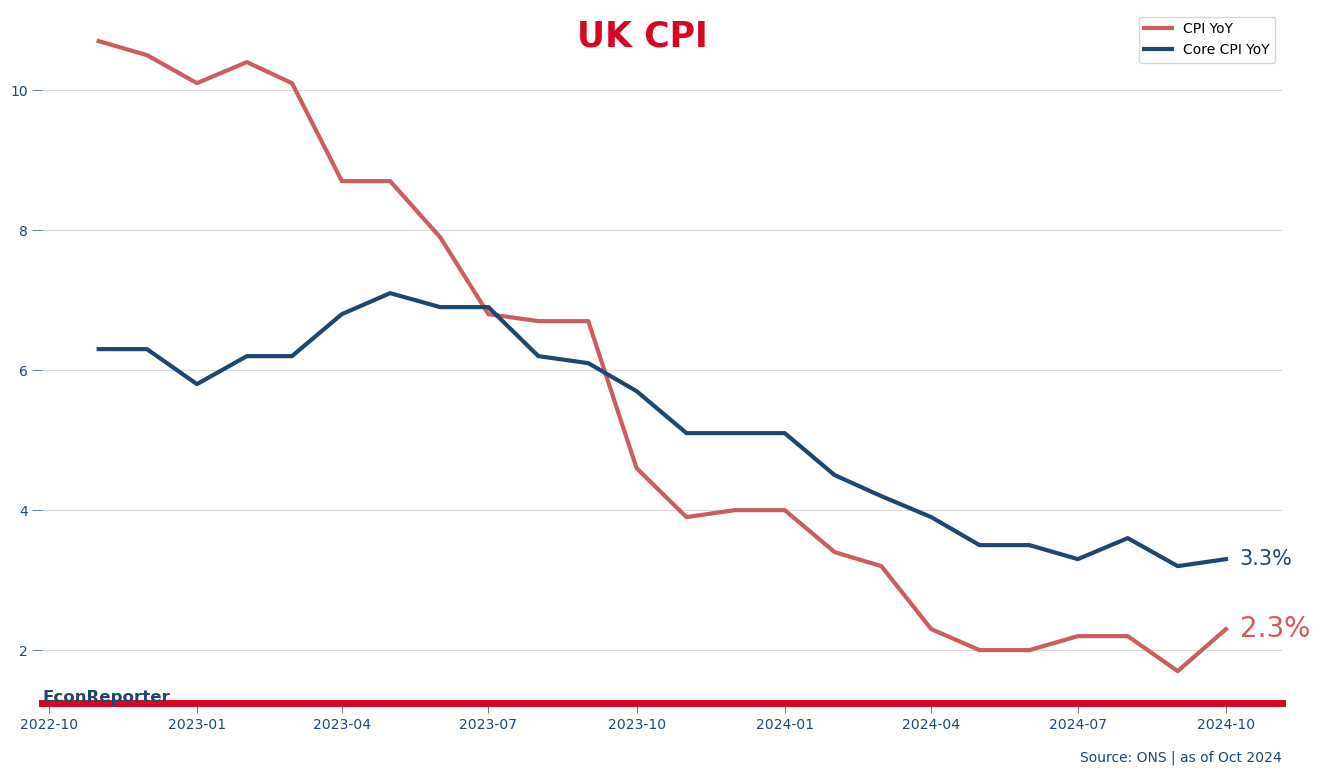

英國CPI通脹10月反彈至2.3%

↓ 內文 ↓

最後更新日: 2026年03月13日

英國10月嘅通脹率回升至按年2.3%,較九月升左0.6個百分點;而扣除能源及食品價格嘅核心都高左0.1個百分點,去到3.3%。

0.6個百分點嘅升幅頗誇張,但其實呢種反彈其實一早係預料之內。例如,市場預期係2.2%,而英倫銀行早前喺貨幣政策報告嘅預期都係大約2.2%。

點解可以一早預左有個大幅反彈呢? 咁就因為10月1日正正係英國燃氣及電力市場管理局(Ofgem)上調家用能源價格上限嘅大日子;而又由於上年10月Ofgem下調左能源價格上限,出現就係所謂嘅base effect(基數效應):上年10月嘅按月7.5%電費跌幅及7%燃氣跌幅跌出左依家按年通脹嘅計算之內,取而代之嘅係今年10月嘅7.7%電費及11.7%燃氣費用漲幅,咁就會令個按年數據升得比較急。

用按月睇,通脹升幅高達0.6%,當中超過一半喺黎自所謂嘅住屋成本(0.34個百分點)。喺ONS嘅分類下,家用能源費用就係放喺住屋成本之內。用12個月嘅升幅睇,住屋成本喺10月貢獻左0.37個百分點,相對同9月嘅負0.22個百分點,正正就係帶黎左近0.6個百分點嘅通脹增速。

廣告咁樣睇就可以理解為呢個通脹增速係受能源價格「一次影響」,對通脹趨勢嘅影響有限;事實上呢個正正係扣除左食品同能源價格嘅核心通脹率所反映嘅情況:大致橫行。又例如,服務價格指數嘅升幅為按年升幅為5%,同英倫銀行嘅預期完全一致。

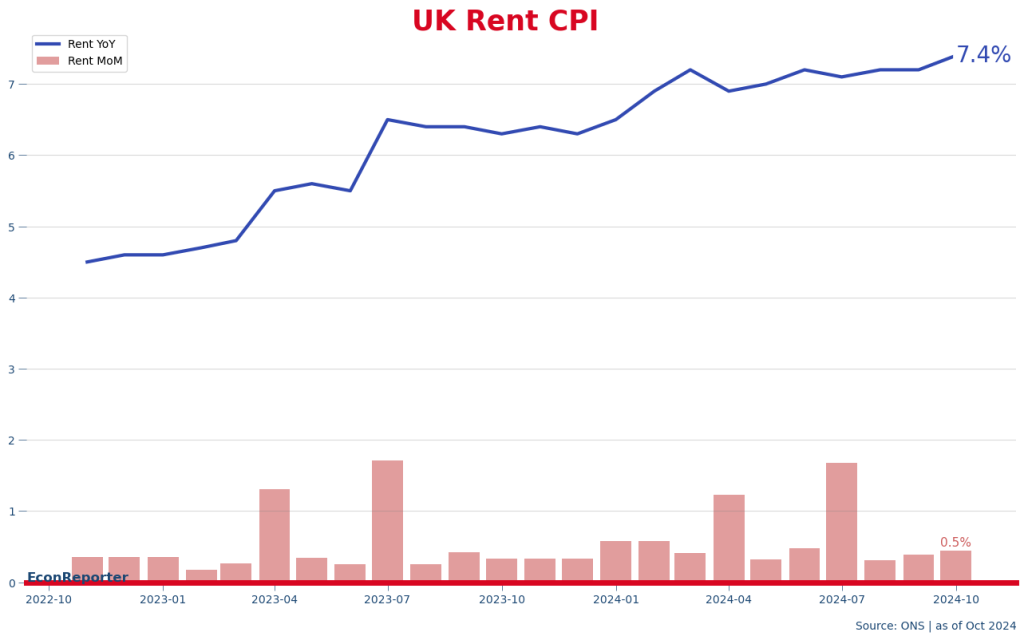

不過,最後我想提出一點,就係住屋成本上升其實唔只係因為能源價格,其實租金嘅年增長率都高左,由9月嘅7.2%升至7.4%。由下邊個圖可以見到,本來以為租金開始橫行,之後就會同美加等地一樣轉跌,但依家睇黎可能租金升幅都仲未見頂。

-

加拿大CPI通脹率十月回升至2%

↓ 內文 ↓

最後更新日: 2026年03月13日

加拿大嘅CPI通脹率,由九月嘅1.6%加速返去按年2%,高過市場預期嘅1.9%。其實按月數字都升得唔少,升0.4%(未經季度調整數字)。

咁個問題就係個畫面夠唔夠差,目前嘅睇法係唔太差。首先,2%通脹其實係完全達標,無野值得擔心,就算話兩個加國央行用嘅核心通脹指標 CPI-trim同CPI-median 微微回升都好,仍然非常安全咁留左係個1至3%目標通脹區間入面。

主要嘅分析都係覺得唔會影響對加拿大央行12月減息嘅進程有大影響,該行會繼續減最少25點子。個原因都係通脹率反彈震撼唔大,住屋成本呢個最大通脹增長來源都幾續佢穩步下跌;仲要係今個月特別有一年一度嘅物業稅CPI指數調整,錄得按年6%嘅升幅(高過上年嘅4.9%),住屋成本都仲係穩步降速,都唔係一個太差嘅畫面。

-

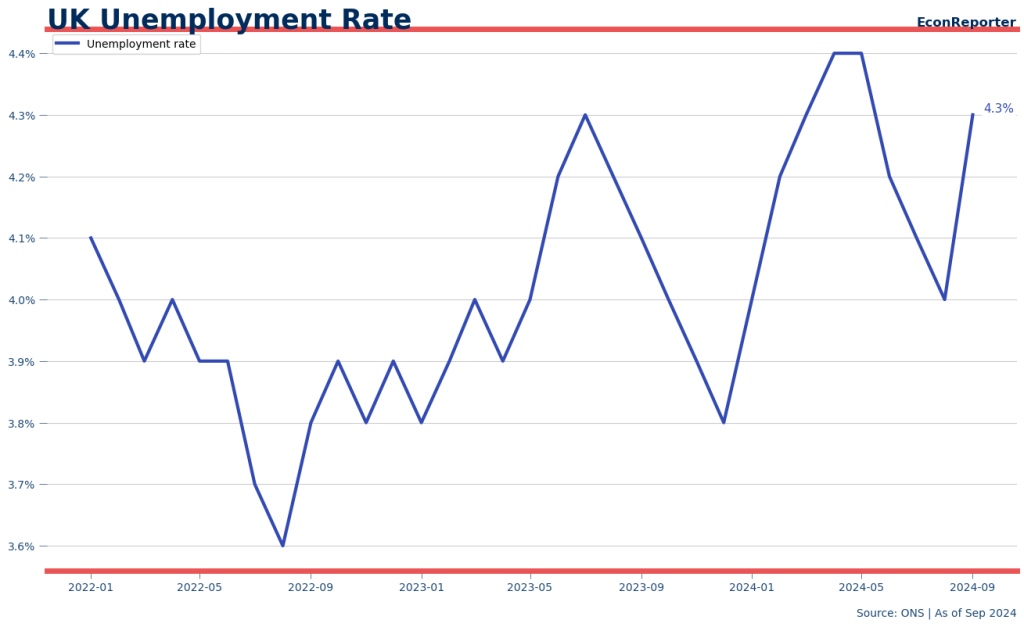

英國失業率九月抽升至4.3%

↓ 內文 ↓

最後更新日: 2026年03月13日

英國統計局(ONS)星期二公佈左一系列就業數據,其實比較搶眼嘅會係九月嘅失業率升左大幅彈至4.3%。要知道,英國失業率嘅計法係用三個月平均數計,即係九月個數字就係七至九月嘅平均,平均數嘅作用就係減低波幅,但一個月升0.3個百分點其實頗誇張。

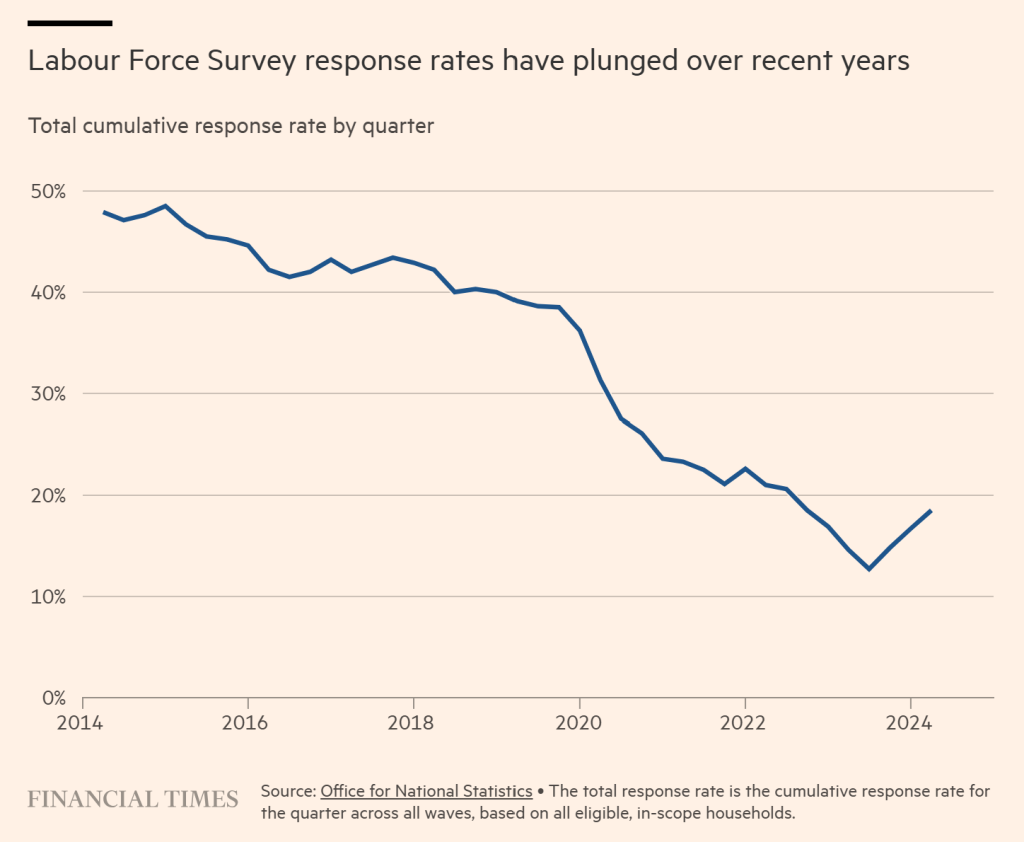

不過,ONS 用黎編制失業率等數字嘅Labour Force Survey過去兩年都係一個要「小心使用」嘅數據,因為呢個問卷調查受到低回應率嘅問題困擾,令數據嘅參考性大降。以下呢個(取自FT嘅)圖就顯示個調查回應率係跌得非常急嘅。

ONS最新公佈嘅LFS數據質素報告指出,第三季個總回應率雖然較之前一季再升左1個百分點,但都仍只得19.5%。

呢個問題長期持續,令英倫銀行都覺得難以接受。FT上月底就報道,該行嘅首席經濟師Huw Pill喺五月曾發信予ONS,批評ONS未有推行足夠嘅行動去改善LFS公信力問題。

廣告咁英倫銀行都有佢嘅解決方法,例如喺剛公佈嘅11月貨幣政策報告,該行嘅經濟師就用一系列其他失業數據去估下一個失業率嘅走勢應該係點,個結論就係英國嘅失業率應該係頗平穩,而無數據顯示咁大上落,所以佢地就估未來幾季都係微微高過4%。

英國失業率長期唔太準確,咁啲勞動指標係咪全部都廢嘅? 又唔係嘅,例如英倫銀行好關注同日公佈嘅平均周薪升幅(常用簡稱係AWE)。

英國九月周薪升幅4.8%

因為英國央行喺呢次高通脹期間好著重所謂嘅inflation persistence,其實就係佢地覺得通脹會否繼續高企,視乎通脹預期會唔會令人工升幅高企,進而令服務價格高企而令整體通脹難以回落。

ONS 嘅報告有幾個AWE指標,咁所謂嘅Total pay(即係計及年終獎金等)九月就見到按年4.3%嘅升幅,regular pay(唔計獎金)就係按年升4.8%。不過兩者都唔係英倫銀行最著眼嘅,私人市場regular AWE先係。

咁呢個指標嘅升幅喺九月為4.8%,同八月一樣維持左喺呢個2022年2月以黎嘅低位。

呢個數字係乎合英倫銀行嘅預測:該行預測第三季尾(即係九月)呢個私人AWE按年升幅會留係4.8%,到年底(12月)就會微微升至5.1%;咁去到下年底就跌返去3.2%。

點解覺得個薪酬增幅會繼續回落呢? 其實喺貨幣政策報告入面,英倫銀行嘅經濟師嘗試分析薪酬升幅嘅成因。喺呢個模型下,好明顯見到通脹預期係一直主導薪酬增幅嘅原因,而過去三年勞動市場趨緊(即圖中橙色所謂嘅slack)就令加幅更高。

依家英倫銀行嘅判斷就係通脹預期相當穩定,而佢地亦預期喺新嘅財政政策嘅刺激效應慢慢消散,經濟會係喺明年步入供過於求,咁應該個薪酬增長就會慢慢放緩返落去。

-

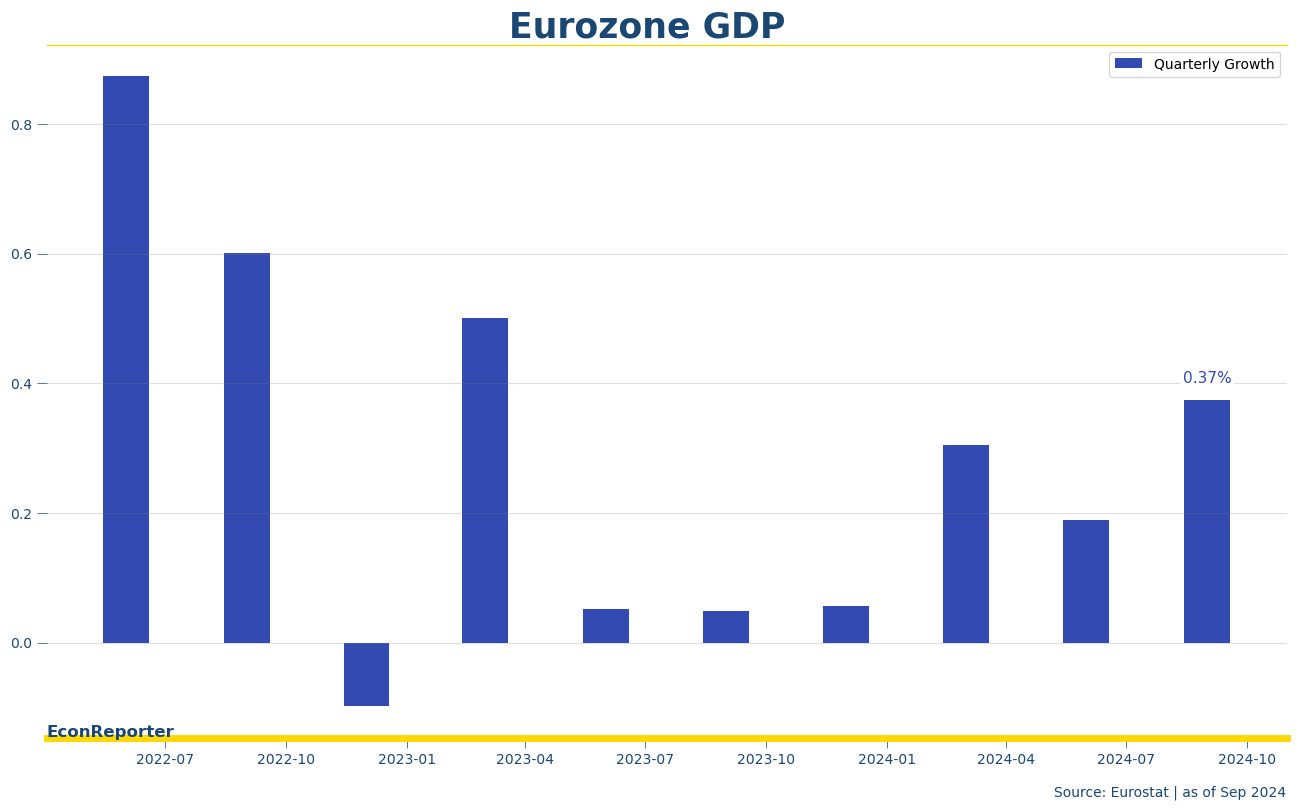

歐元區第三季GDP遠較預期強韌

↓ 內文 ↓

最後更新日: 2026年03月13日

講左一段時間話歐元區經濟疲弱,話受德國經濟拖累,法國經濟停滯,衰退就黎出現,歐央行要急住減息云云。

結果出左第三季GDP初值數據,按季增長率為0.4%(0.37%),高過第二季接近一倍。

睇返成員國嘅增長率就見到,個增長率首先係受愛爾蘭相當強勁嘅,按季增長高達2%;另外一個比較顯著嘅增長黎自西班牙,按季升0.8%。

德法呢兩大巨頭又點呢?法國就都見到增長率倍增至0.4%,而德國亦由跌0.3%反彈至0.2%增長。

前景相當光明喎,係咪?

可以留意返兩點。首先愛爾蘭嘅增長數字都係偏向波動,因為佢嘅經濟始終係太受國際科企入帳所影響。ING嘅分折指如果當愛爾蘭唔存在,「歐元區」嘅增長率就會變成0.3%,都唔係太差。

另外,法國今季嘅經濟應該係受惠左奧運帶來嘅好處,而呢個一次性嘅效應唔會再出現。

比較正面嘅一點,就係西班牙持續出現頗強勁嘅增長,成為區內一個主要火車頭。(FT周二出左篇文分析,指移民增長、旅遊及海外投資等因素為西國經濟帶來增長動力,值得一睇。)

-

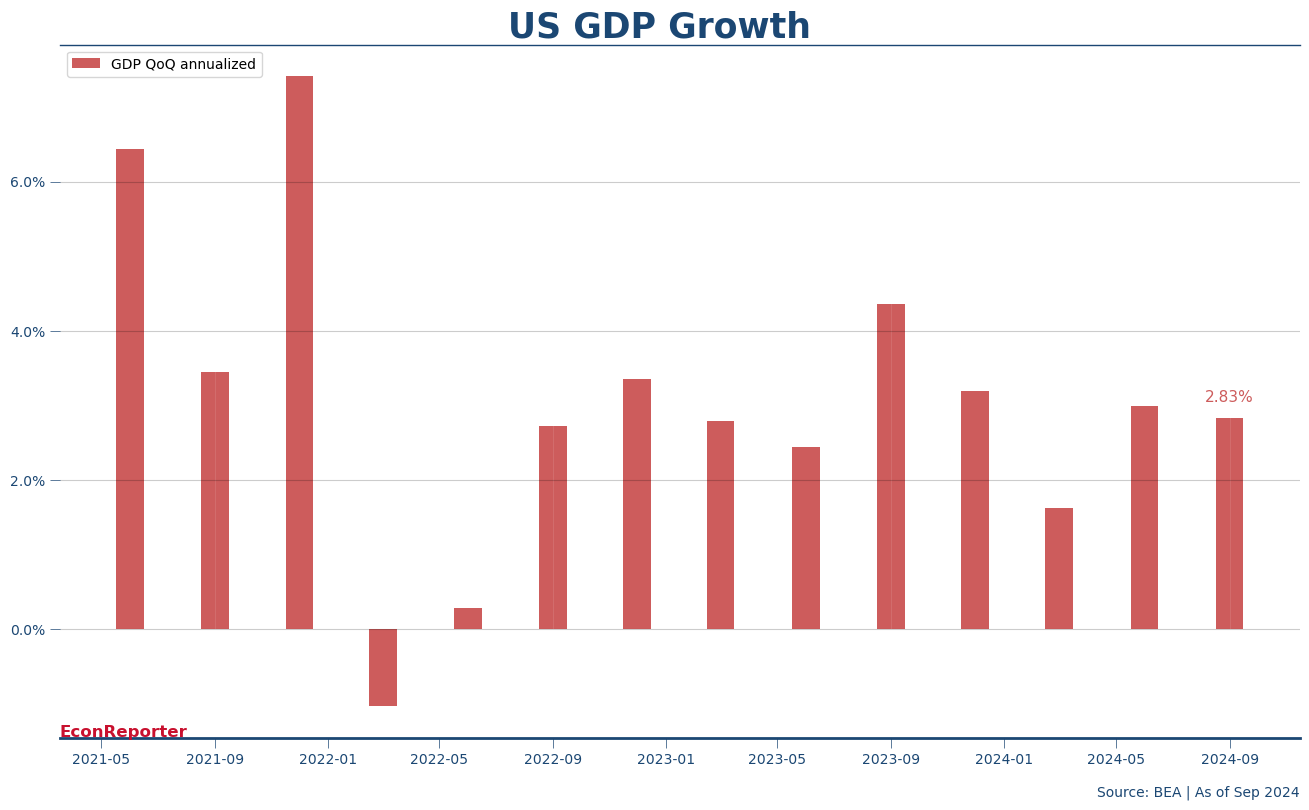

美國第三季GDP增長2.8%

↓ 內文 ↓

最後更新日: 2026年03月13日

美國第三季GDP按季(經年化)增長率「只有」2.8%,低過預期嘅2.9%。

但其實只要睇下細項就知到呢個「低過預期」完全唔係重點,消費持續強勁增長先係。個人消費開支喺第三季錄得3.67%嘅按季增長,係去年第一季以黎最高。

單單計消費,已經貢獻左2.46個百分點嘅經濟增長。咁當然,其實上次講GDPNow同零售銷售數字嘅文入面都提過,第三季嘅零售數字係非常之強嘅,依家只係進一確定呢個情況。

另一方面,數據入面嘅拖累因素仍然主要係入口。講過唔只一次,入口之所以會「降低GDP」係因為GDP主要計算嘅目標係一國經濟產生收入/產品嘅能力;入口,就係消費其他國家嘅產品,個收入係歸其他國家嘅,所以要從GDP入面扣除。

但如果你嘅目標係想理解美國嘅消費需求嘅話,可以選擇唔理會入口對整體開支嘅「抵銷效應」。例如聯儲局官員過去一年多就開始採用呢個睇法,用埋所謂嘅Private Domestic Final Demand (PDFD)去睇本地需求。呢個PDFD只係計個人消費開支同私人投資,即係唔理政府開支、庫存改變同埋出入口嘅影響。

咁PDFD嘅增長率係仲高過GDP,按季高達3.18%。而呢個數字亦係高於今年首兩季,否定左經濟係下半年開始轉弱嘅講法。

-

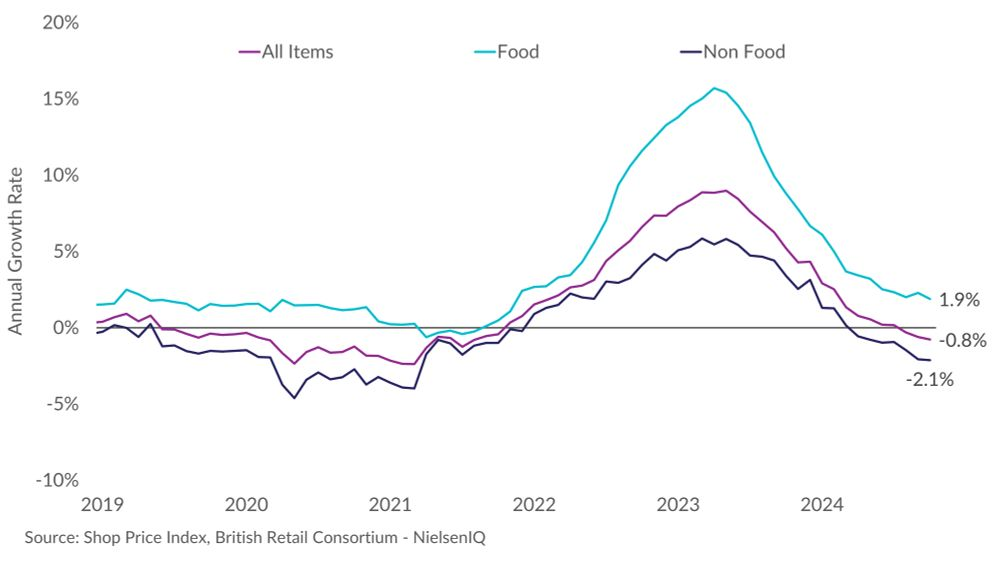

英國零售價格連續第三個月「通縮」

↓ 內文 ↓

最後更新日: 2026年03月13日

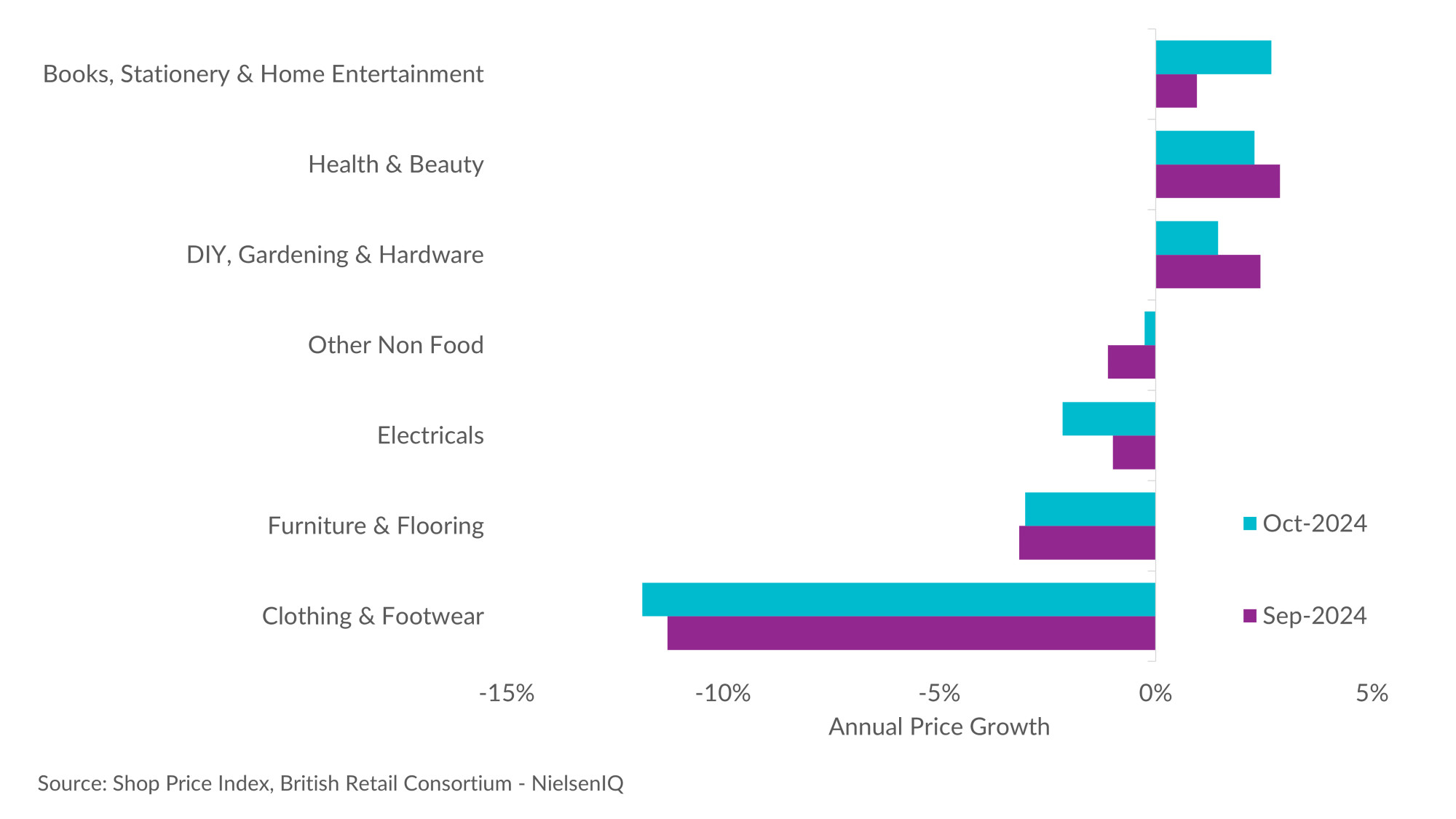

英國零售價格其實已經連續第三個係「通縮」水平,至少據 British Retail Consortium 嘅Shop Price Index 係咁講。

個指數喺10月錄得按年0.8%跌幅,較9月嘅 -0.6%進一步下跌。

(Graphic via Harvir Dhillon, an economist at The British Retail Consortium)跌勢主要由非食品價格嘅按年2.1%跌幅帶動。下圖就見電子產品、傢俱同時裝都錄得頗顯著嘅年跌幅。

(Graphic via Harvir Dhillon, an economist at The British Retail Consortium)

另一方面,就算係食品價格都見到升勢回落嘅其實。例如份新聞稿就提到朱古力同糖係萬聖節前夕就見到有唔少特價優惠,帶動個通脹放緩。

-

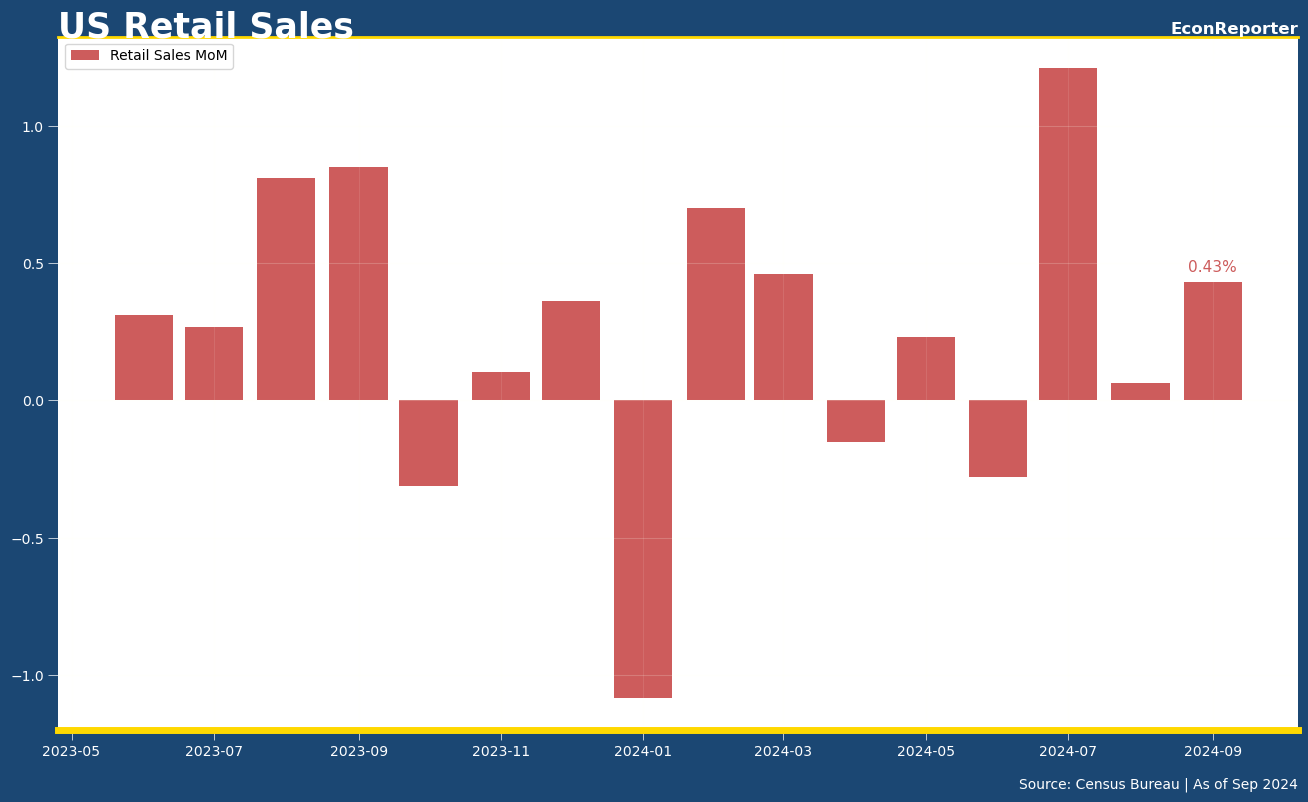

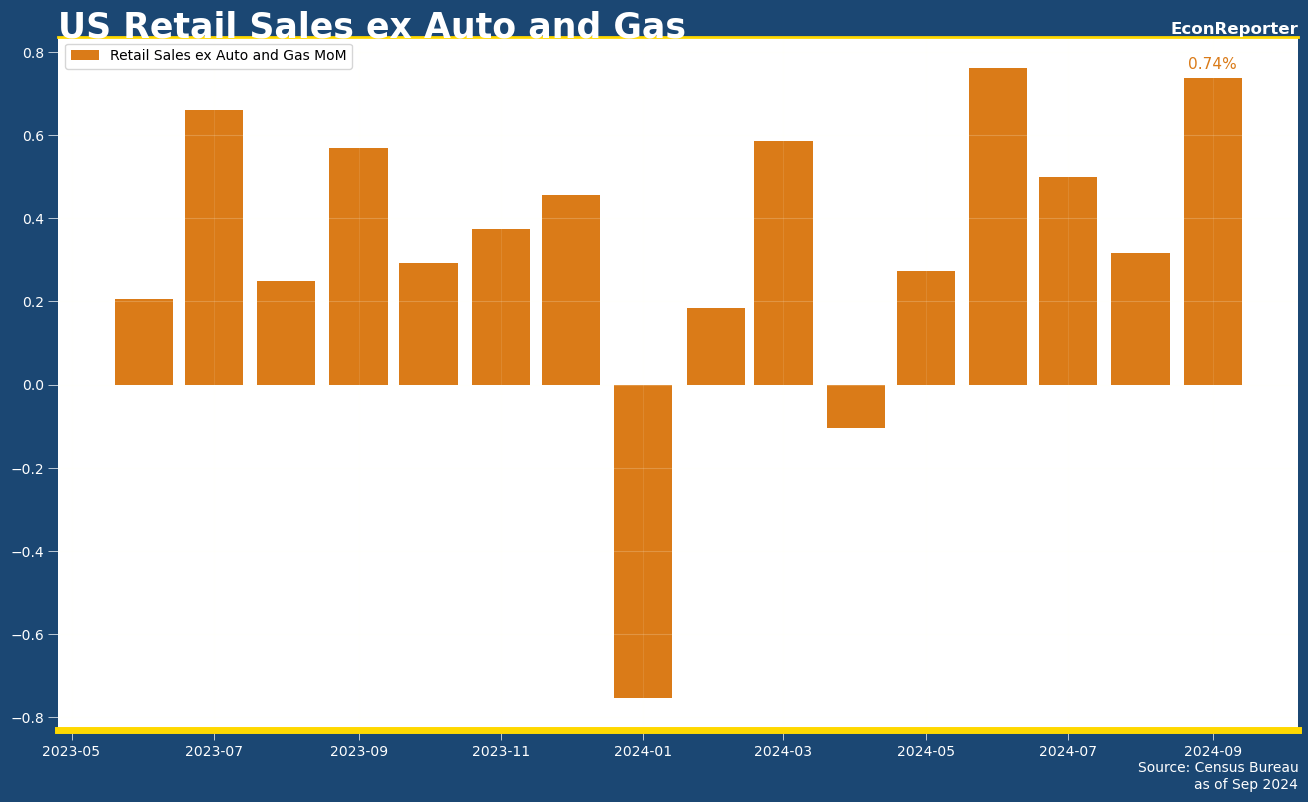

美國零售銷售持續強勁 9月錄0.4%升幅

↓ 內文 ↓

最後更新日: 2026年03月13日

美國零售銷售數字錄得按月0.43%升幅,高於預期嘅0.3%。

更重要係會被用作GDP基礎數據嘅所謂Control Group 零售銷售數字(即扣除食品、汽車、燃油及建築物料)按月升幅為0.71%。如果按季計,第三季嘅升幅高達1.46%,仲高過第一同第二季嘅0.43%及0.93%。

換言之,消費需求其實今年以黎其實增長得越來越快,同之前減半厘息前嘅衰退憂慮唔太一致。

上星期聯儲局理事Chris Waller喺演說就指出過,上月底Bureau of Economic Analysis就將美國第一季嘅GDI(Gross Domestic Income,即係用收入角度計嘅本地生產總值數字,理論上要同GDP好接近)升幅大幅上調,由1.3%調高至3%。Waller 指出,本來預期嘅係GDP會下調,點知係GDI升多啲先岩。

咁個效果就係美國產生嘅收入多左,收入多左就儲蓄都多左,令截至第二季嘅美國嘅個人儲蓄率由之後估算嘅3.3%,大升至5.2%。零售消費仍然強勁,Waller就認為可以用呢個「儲蓄之前被低估左」黎解釋,即係美國仲有唔少閒錢可以用黎消費。

如果係咁,仲有無需要急住減息呢?

Tags:

-

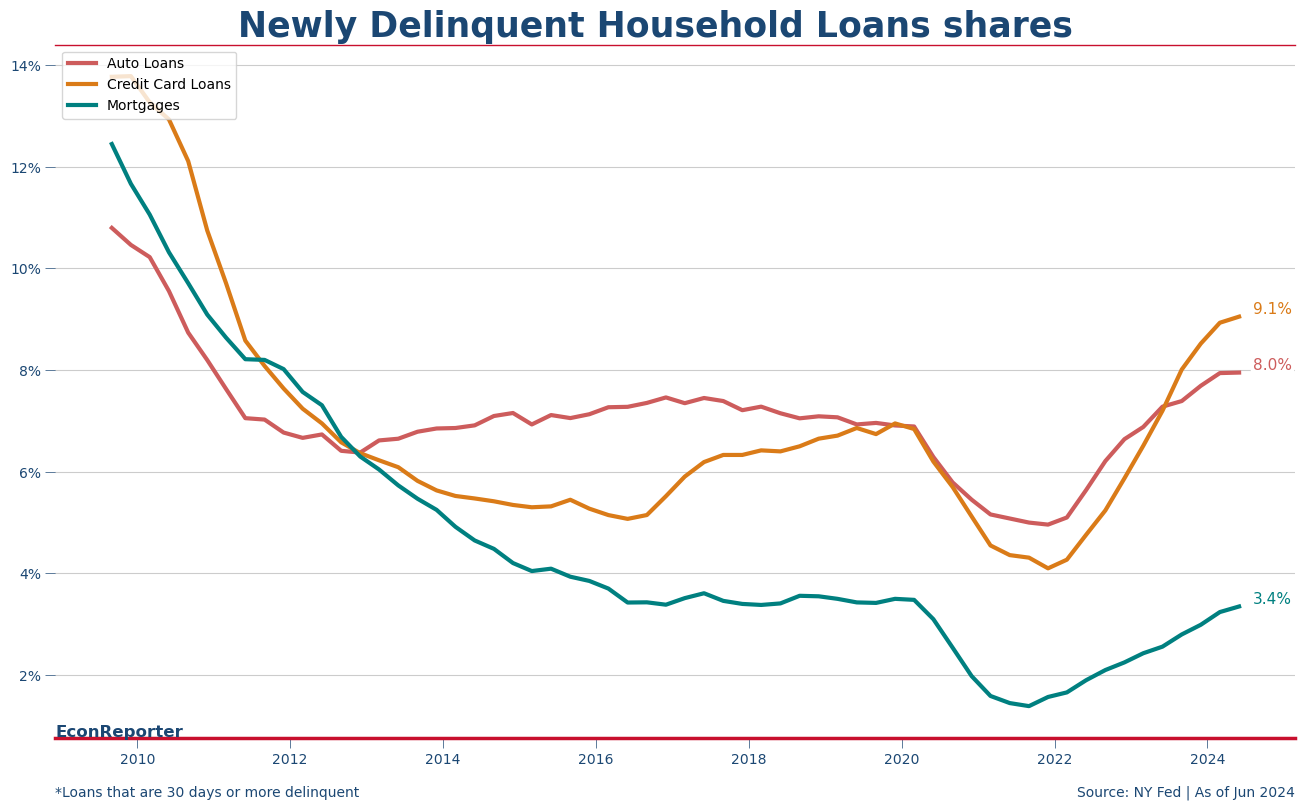

美國信用卡拖數比率繼續上升

-

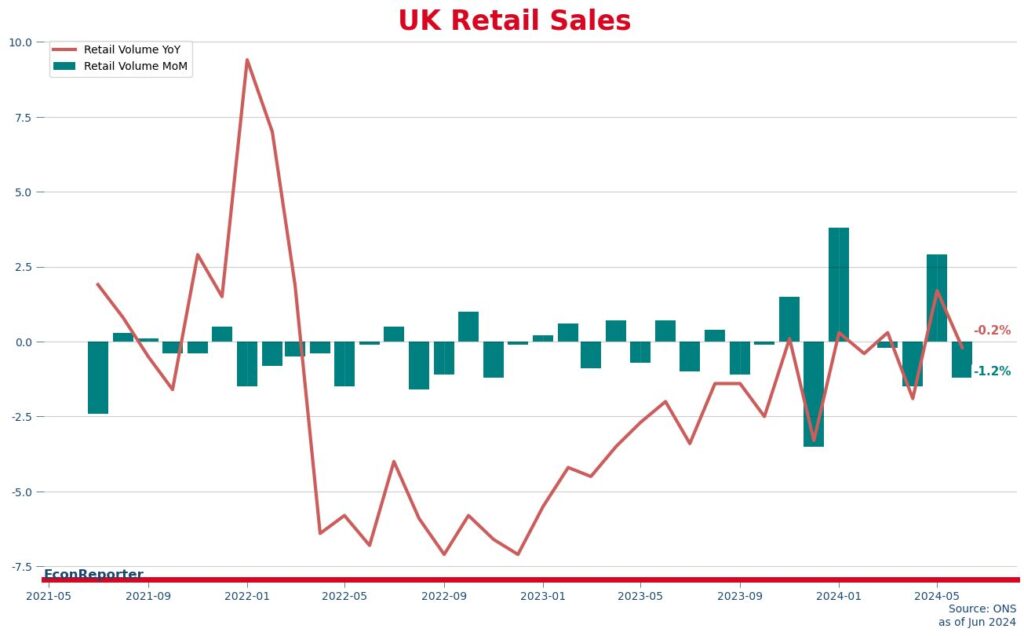

英國零售銷售:6月跌1.2%

↓ 內文 ↓

最後更新日: 2026年03月13日

ONS 星期五公佈嘅零售銷售數字係按月跌1.2%,跌幅頗大。

單單睇呢個數字會見到自然會覺得係經過第一季同第二季初段嘅穩步增長之後,經濟開始回軟。

可能係嘅。但我地睇返數據會見到,零售量按月變幅,其實又再一次出現左三個月大升之後大跌嘅情況:

廣告

上一次係11月開始,當時都寫過「唔少英國人將去百貨公司購物、買衫買玩具送禮呢批聖誕消費行為,推前左係十一月(例如Black Friday)時進行」,令11月有高達1.4%嘅顯著增長。不過之後就令12月嘅零售量減少,見到-3.2%呢個我所謂嘅「衰退級」數字。然後呢?就係1月數字再反彈,高達3.4%嘅月度增長。

今次嘅開端就倒轉,先係4月嘅1.8%跌幅,然後5月就反彈至2.9%增長,再之後就6月嘅1.2%回落。

可以見到,近期英國零售數字都係有一個頗誇張嘅波幅,但我仲未見到太合理嘅解釋。但又升又跌之後,第二季嘅季度增長按季跌0.1%,唔係太差亦唔係太亮麗。

-

美國6月零售銷售: 按月無升跌

-

JOLT報告: 5月職位空缺微微反彈