最後更新日: 2024年04月12日

Coco Bond全名係Contingent Convertible Bond,用途主要係當銀行業出現資不抵債(Insolvent)問題時可藉着減低持債人回報,從而令持債人有份分擔損失,解決銀行困局。呢個就係所謂嘅Bail-in,即Bailout(由政府注資銀行)嘅相反,拯救銀行嘅支出由債券投資者首先承受損嘅一方,而唔再係納稅人。

唔少有關Coco Bond嘅詳情,兩年前係文章《詳解Coco Bond》中就引述過Columbia Business School 金融經濟教授Patrick Bolton 嘅研究時簡單介紹過。本文就會討論Bolton聯同學者 Stefan Avdjiev、 Bilyana Bogdanova、 Wei Jiang及 Anastasia Kartasheva係2017年發佈嘅更新版本《CoCo issuance and bank fragility》,並會集中簡介Coco Bond市場嘅發展。

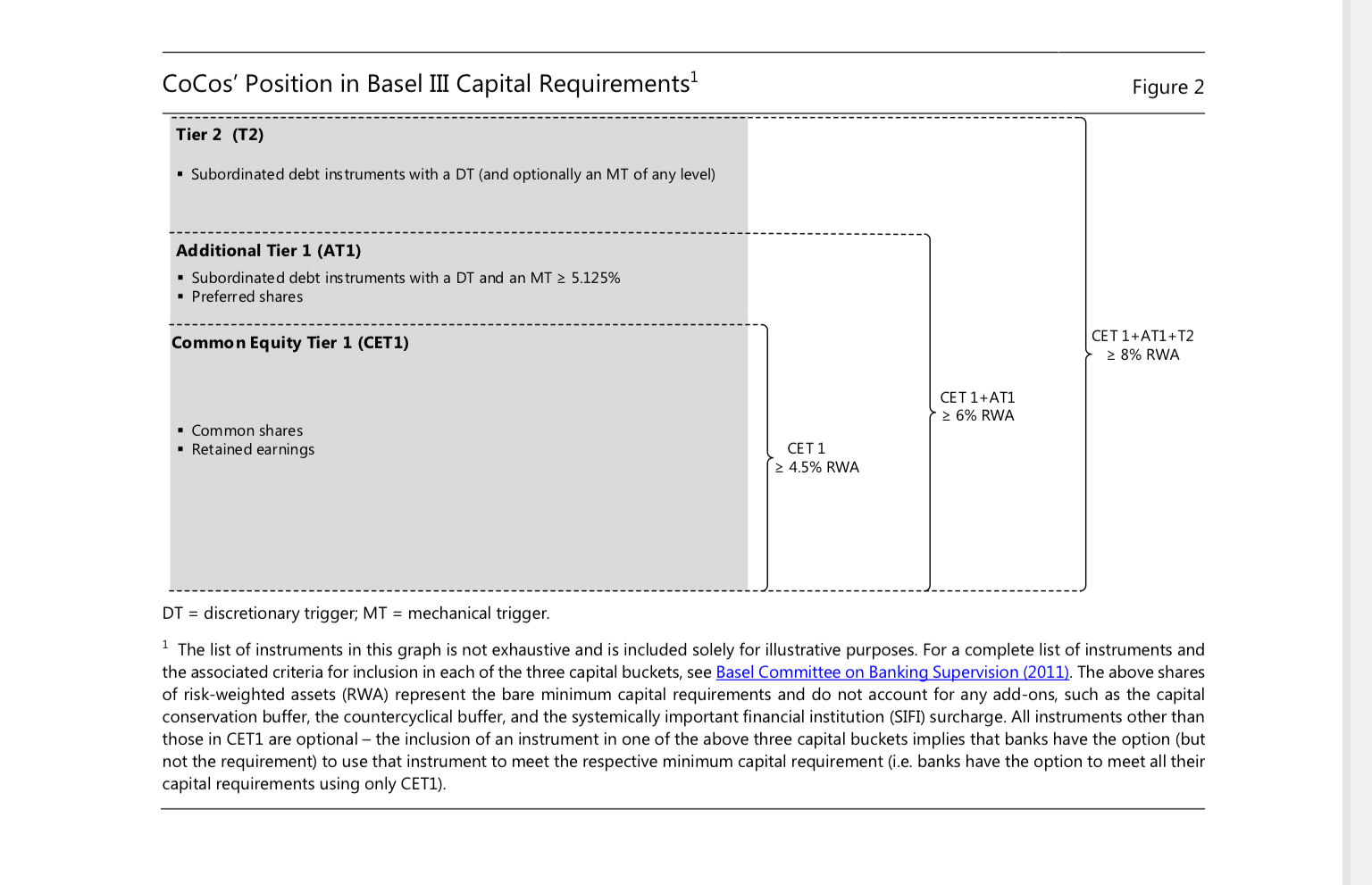

先重溫一個重要嘅基本知識 — Basel III下銀行資本要求,簡單說來就係「核心Tier 1(CET1) 資本」要達「風險加權資產總值(Risk-weighted asset,RWA)」嘅4.5%,而CET1 加上「額外Tier 1資本(AT1)」就要達RWA嘅6%,CET1加AT1再加「Tier 2資本(T2)」就應該最少達RWA嘅8%。早幾年Coco Bond愈黎愈流行,原因就Basel III容許銀行以發行Coco嘅方式代替直接賣股融資,作為填滿資本充足率要求嘅工具。

而從上圖可見,Coco是可以分別直接當為銀行嘅AT 1及T2資本,換句話說就是銀行可以發這種債,然後監管者就會將之當成資本看待;呢個對一向追求高槓桿嘅銀行業,是個相當吸引嘅融資方法。至於Coco會被視為AT 1定係T2資本,就要看其產品結構。

幾位學者係《CoCo issuance and bank fragility》就整合左2009年至2015年期間所有銀行發行嘅Coco Bond,作數據分析。研究顯示呢6年內,全球一共有731批 Coco Bond 發行,總值5210億美元;平均計,每次Coco Bond 發行額為7.13億美元。當然,實際上每批發行額差異可以好大,細至200萬美元,大至70億美元。

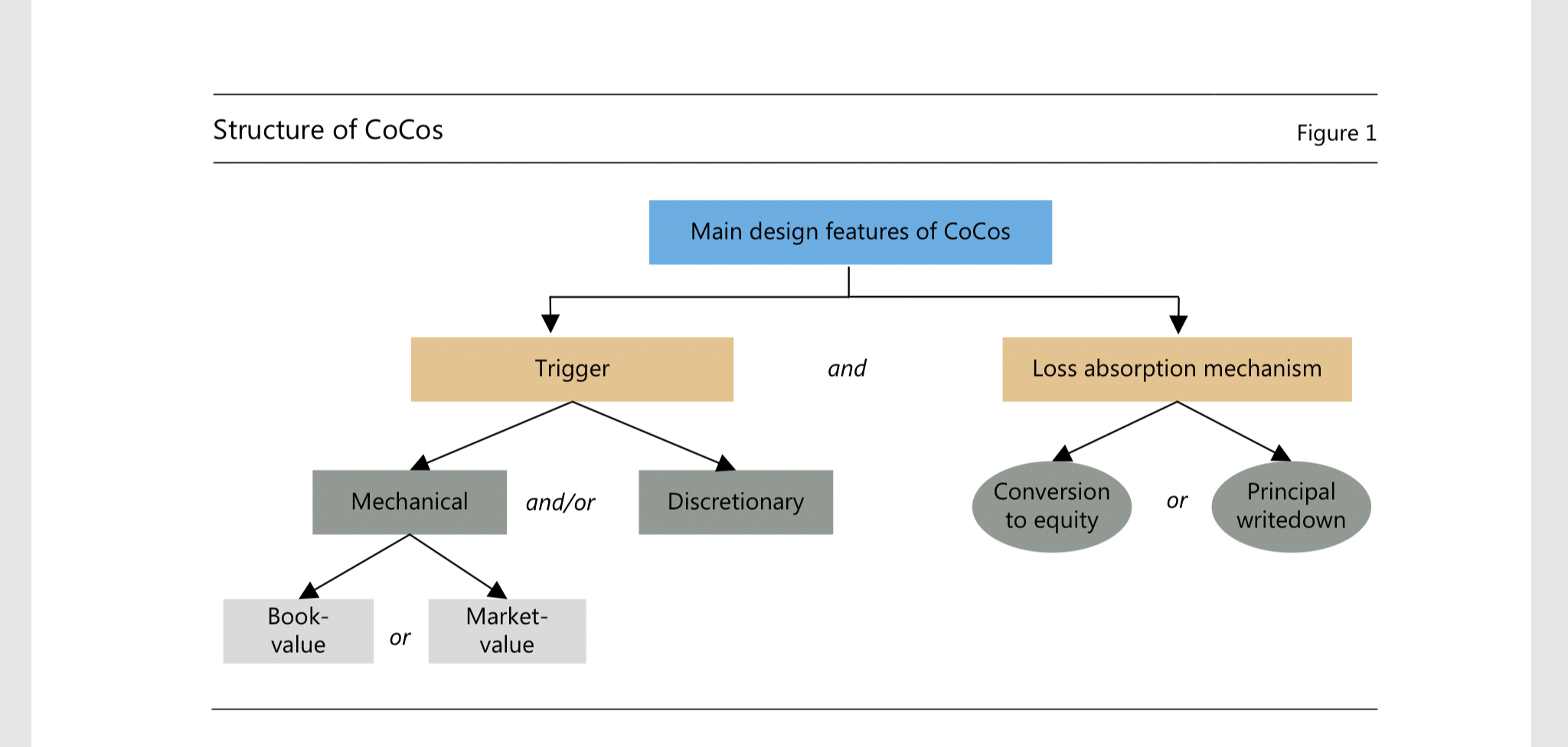

Coco Bond嘅重點係可以轉換(Convertible),而轉換條件(Trigger)有兩種設定 —「機動式轉換」(mechanical trigger) 及「監管者決定」(discretionary trigger) 。前者係明文寫下甚麼條件下,轉換會自動發生;後者就係監管銀行當局判定有需要就要作轉換。

係Basel III 之下,所有CoCo Bond要有Discretionary Trigger先可以計作資本,所以全部Coco Bond都有呢個設定。Discretionary Trigger 之上,銀行可以係Coco Bond再加Mechanical Trigger。研究顯示56%嘅Coco Bond係兩種trigger並用,而44%只用Discretionary Trigger。

值得留意一點,係轉換Mechanical Trigger定為「AT 1比率跌穿5.125%」就要轉換(或者要求更緊)嘅Coco Bond先可以計作AT1資本。數據顯示,「trigger等於5.125%」嘅Coco 發行額為2050億美元,佔Mechanical Trigger類Coco中嘅絕大多數,而「高於5.125%」(即轉換條件更緊)嘅Coco Bond發行額只有870億美元。

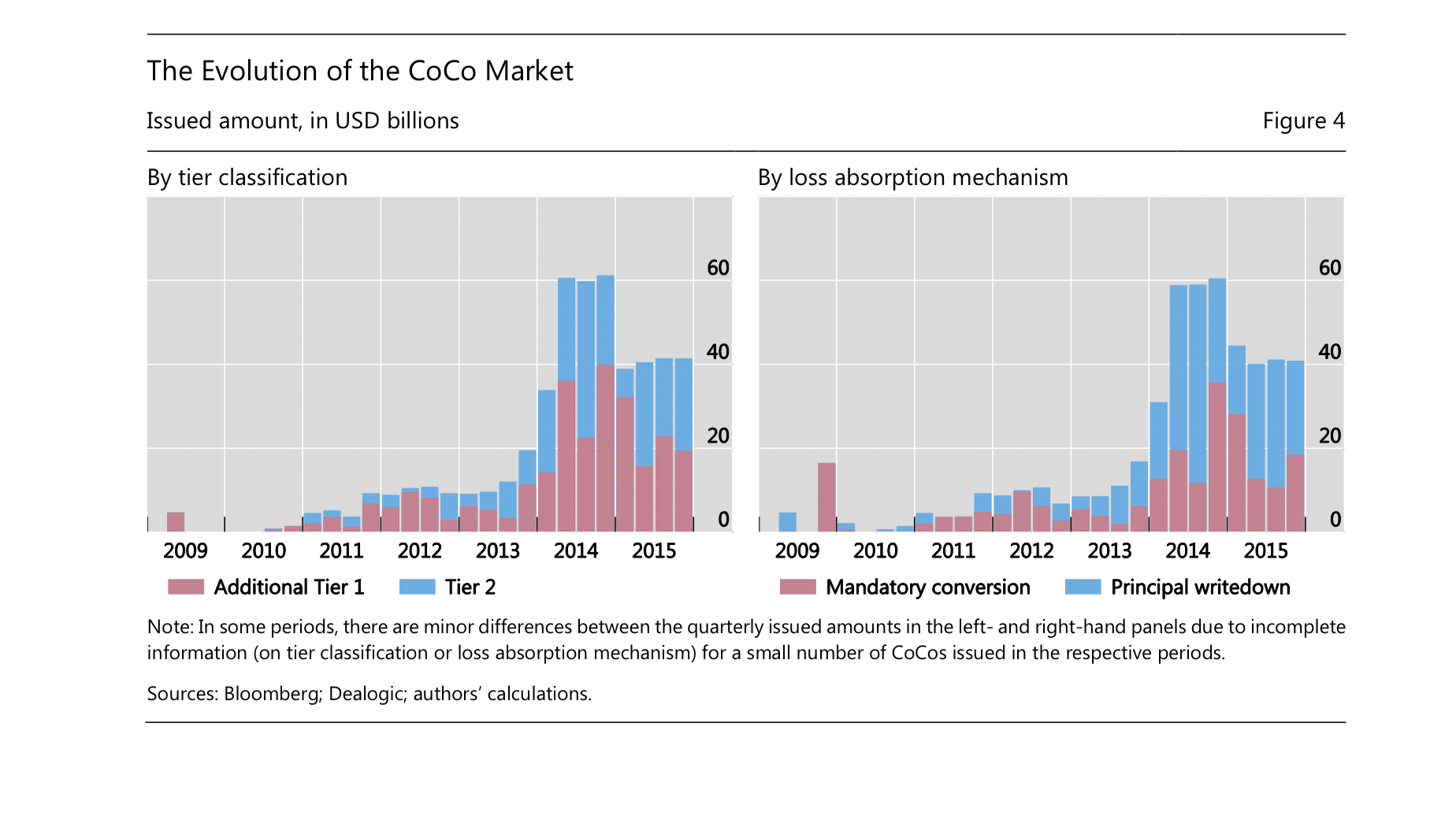

數據又顯示,達到成為AT 1 資本條件嘅Coco Bond佔市場總額55%,其餘全數為Tier 2資本。發行AT 1水平Coco嘅主要係成熟市場嘅銀行,大約3/4嘅發行額係達AT 1資本要求;但新興市場嘅Coco Bond 市場,就會見到AT 1資本級別嘅Coco佔比為37%。

另一個重點就係損失分擔機制(Loss Absorption),市場上主要有兩種分類,一是由債轉股,二是削減債券嘅票面值(最多當然是令持債變成一文不值)。下圖右紅棒為債變股嘅Coco嘅發行量,藍色則為削減本金Coco嘅發行量,可以見到係市場發展初期(2012或以前)債轉股係較常用嘅機制,但之後削減本金Coco Bond常黎愈常見。

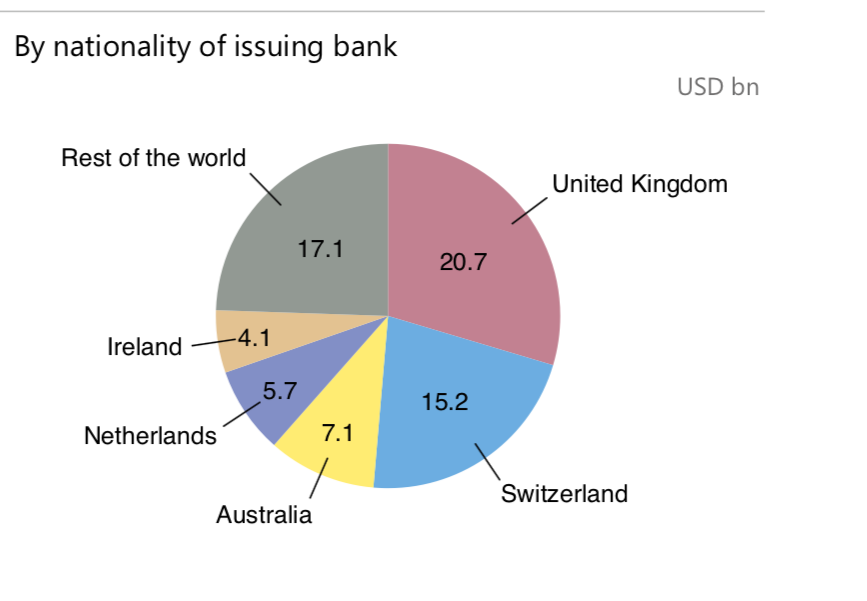

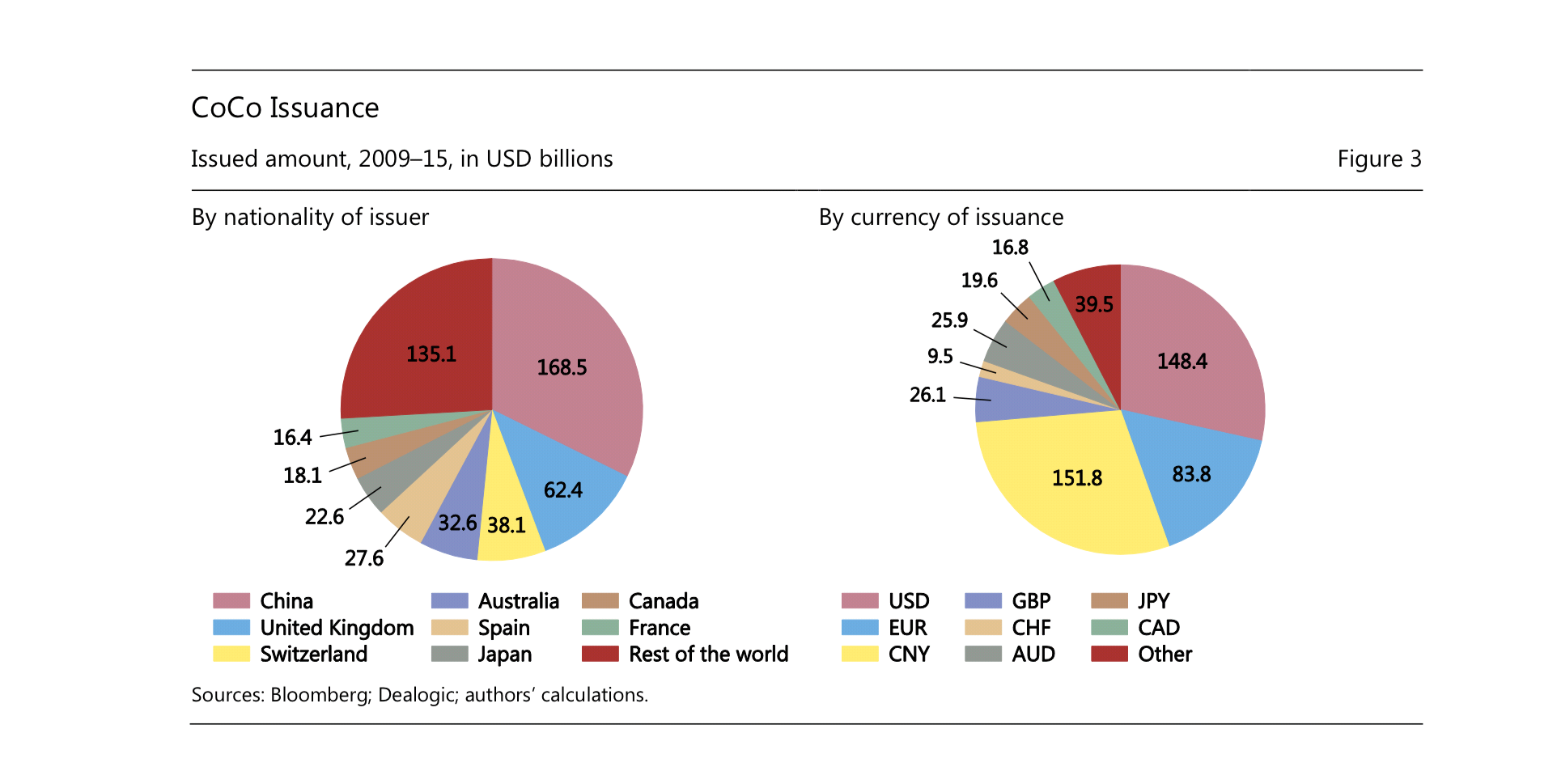

發行地區方面,係市場發展初期以歐洲銀行參與為主,下圖為2013年嘅數據,見到當中以英國及瑞士特别積極。

至2015年底(下圖左)就見歐洲佔39%;其餘嘅成熟市場就佔14%。新興市場係近年急速投入 Coco Bond,特別以中國特別進取,令新興市場總佔比高達46%。值得留意係美國嘅銀行幾乎係無參與Coco Bond 市場。

雖然美國嘅銀行少有發行Coco Bond,但美元仍然係主要嘅債券計價貨幣,佔市場總額嘅28%。如果唔係採用美元,好多時銀行就會採用本地貨幣作計價,亦因此歐元同人民幣亦有相當大嘅市佔率。