最後更新日: 2025年12月10日

今次聯儲局議息會議除左會減多四分一厘息之外,另一個可能提出嘅政策會係再次推出「唔係QE」嘅國庫票據購買計劃——儲備管理買債計劃(Reserve Management Purchases,或曰RMP)。

話再次推出,係因為聯儲局其實早喺2019年10月試過推行一次,不過喺之後一年嘅3月聯儲局就因為疫情大爆發而重啟QE,令呢個「唔係QE」政策無咩人記得。例如,我都係因為寫緊篇RMP解說期間先發現,我當日都寫過一篇短文解讀-而我係完全無印象嘅。

- 當日嘅內容,除左同當時政策執行嘅細節之外,好多到今日都係岩用嘅,所以我會經少少修改拎黎再用~

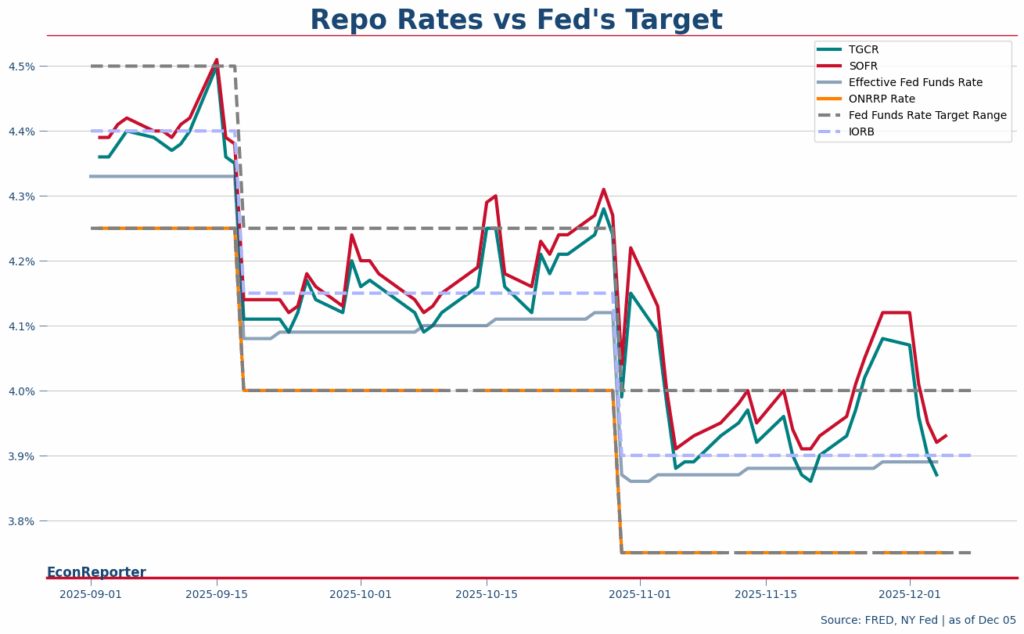

依家唔少分析員都講緊聯儲局可能會推出呢個RMP,快則今次會議公佈並喺一月開始執行。個原因係該局希望可以避免repo市場再出現利率不停抽升嘅情況

- QT喺12月1日正式完結,依家聯儲局擔心嘅係金融系統可能反而係流動性不足,令repo利率不時抽升;

- 對聯儲局黎講,如果隔夜repo利率持續高過佢地嘅利率目標區間,就需要擔心佢嘅利率控制出現問題。

- 因此,聯儲局可能覺得有需要喺市場買入美國國庫票據,創造新嘅銀行儲備,令金融系統有足夠嘅流動性。

點解咁都唔係QE?

較為技術性嘅講法,QE 係指央行嘅係透過購買長年期債券以壓低長債息率: 一來令投資者將資金轉投較高風險嘅項目,二來長債低定可以令長綫投資既融資成本下降。

上次聯儲局推行RMP時就只係購入每月600億美元嘅國庫票據,即係年期短過一年嘅國債,而相信今次都會係一樣;呢一點就已經同QE 嘅定義唔一樣啦。

聯儲局推RMP買債有咩用?

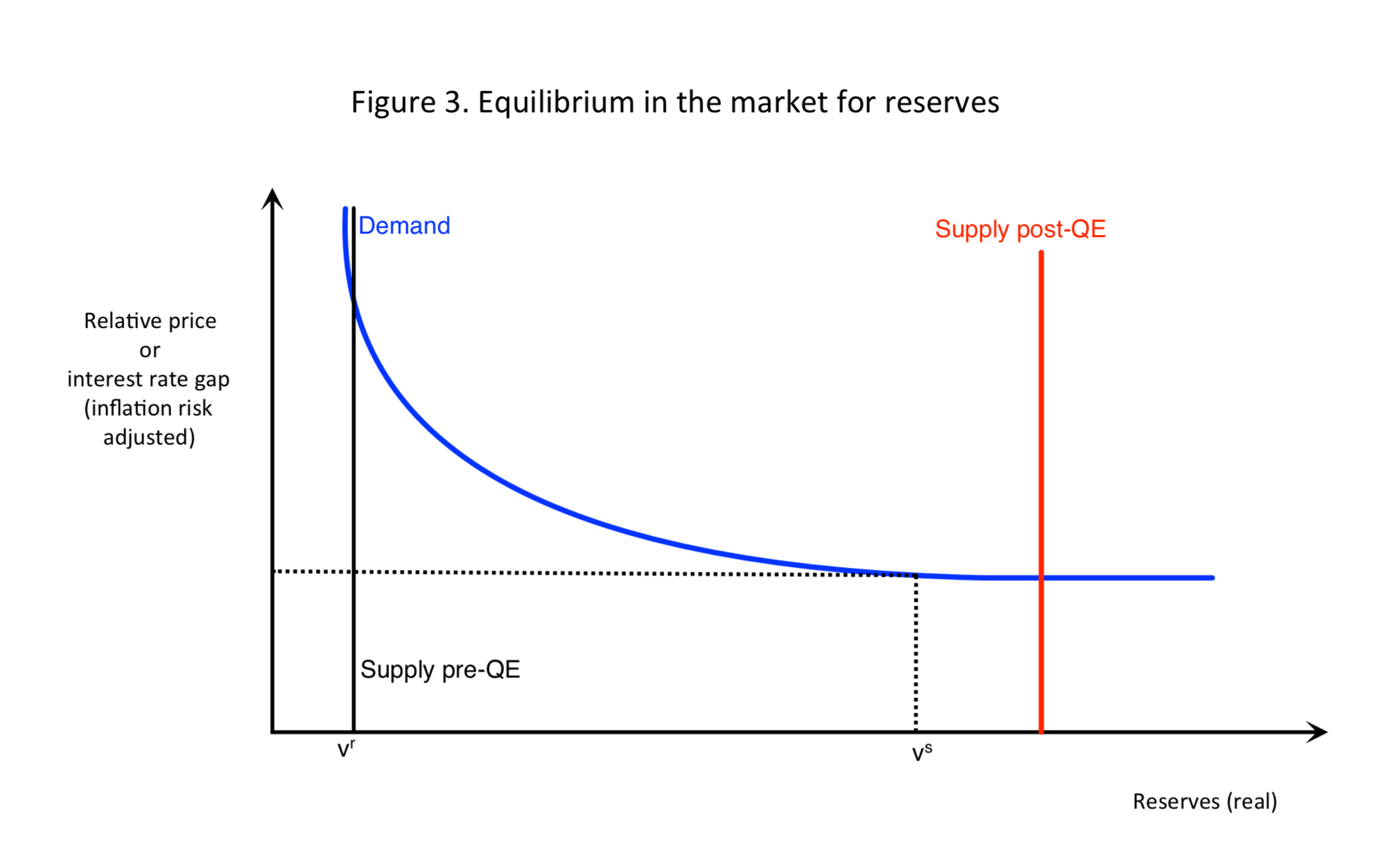

如上述,聯儲局喺RMP行動所關注嘅,係銀行體系內嘅儲備太少嘅問題令佢嘅Floor System利率控制制度失靈。

理論上,銀行體系嘅儲備需求曲綫係右向下斜,即係當持有儲備嘅成本下降,對儲備嘅需求量就會增加。直至某一點,銀行體系認為儲備量充足有餘, 多一啲少一啲都無分別, 咁儲備需求曲綫就會變成橫綫, 供應改變唔會可以改變利率既均衡水平。

聯儲局依家要嘅就係將儲備供應一直維持係呢個需求曲綫剛剛開始打橫嘅呢個位置:即係,當個儲備再減多少少,利率就會升,正如我地近月見到repo利率嘅反應一樣。

- 聯儲局所擔心嘅,一方面係之前QT吸走左太多儲備,令儲備供應已經返到去打斜嘅位置;

- 另一方面就係擔心當金融體系嘅流動性需求會慢慢上升,會將成條需求曲綫向右移,咁供應不變都會慢慢變左去到打斜嘅部份;

- 仲有一個要點,就係聯儲局嘅負債表上,有銀行儲備以外嘅項目,咁當聯儲局停QT之後負債表總額應該大致不變;但當其他負債項目例如流通貨幣隨經濟增長而上升,理論上就會令儲備隨之減少,又令儲備供應去到打斜嘅位置。

因此,聯儲局就覺得需要開始持續買入短期嘅國債,去抵銷或解決上述嘅問題,以確保個儲備供應唔會長期去到儲備需求曲綫係右向下斜嘅位置。