負利率貨幣政策帶來的市場憂慮,年初開始不斷衝擊市場對銀行業盈利環境及整個投資市場,甚至是環球經濟前景的信心,令負利率的影響這經濟學界研究的課題,一下子變成大眾的憂慮。

市場擔心的憂慮,主要是源於理論上銀行可向客戶支付的名義利率有「零息下限」(Zero lower bound,ZLB), 當銀行向客人「收取」負利率, 原則上所有存戶都可以提出所有存款, 轉為持有無需支付任何利率的現金; 這樣銀行就會出現擠提, 整個銀行系統會崩潰, 論述如是說。

當然, 到目前為止這論述未得到足夠的實證, 因為目前大都只是央行向銀行在央行的存款 (其實可視之為超額儲備) 出現負利率, 銀行向客戶收取負利率的事例仍少。但早前ING就進行了一個訪問調查報告, 以了解一般人認為負利率下其行為會如何改變。

調查訪問了1.3萬名ING歐洲、美國及澳洲顧客, 而主要的研究發現正是77%的受訪者聲稱會在負利率下, 將錢由戶口提出來; 但就只有12%的受訪者說會因而增加消費。這個結果相信在短期內都會成為反負利率的主要證據。

但除此之外, 調查有不少結果都值得一看, 在此我會同各位導讀一下。

其實訪問在開頭就首先了解受訪者在低息環境下的「反應」。例如開首的一條問題,正是要受訪者回應「因為利率極低,我的儲蓄行為有所改變」這句話。

平均而言,31%受訪者指低息環境改變了他們的儲蓄行為,其中以東歐及英國的受訪者認為有改變的比率較高(例如英國的比例為37%,土耳其的比率則更高達47%)。之後的問題就是,低息環境下行為如何改變?

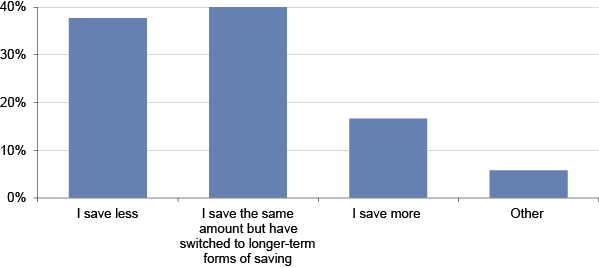

最多人選擇的答案,就是「儲錢的金額相若,但改為使用年期更長的存款工具」,佔比高達40%; 其次為「我會儲少左錢」, 比例為38%, 但要留意的是儲少左不等於會消費多左; 而聲稱會因為低息而「儲多左錢」的比例, 亦有高達17%。(有趣的是「儲多左錢」的比例在美國特高,高達26%)

回歸正題, 負利率下受訪者認為自己的行為會如何改變? 認為不會有行為改變的人士只有23%,這與「低利率」下有69%人表示不會有行為改變對比,有明顯的差別,就是說當利率見負,行為的改變可以很大,至少這份調查如是說。 研究人員認為行為經濟學指,人們有避免「損失遺憾」傾向等理論,可能可解釋這個意向上的巨大轉變。

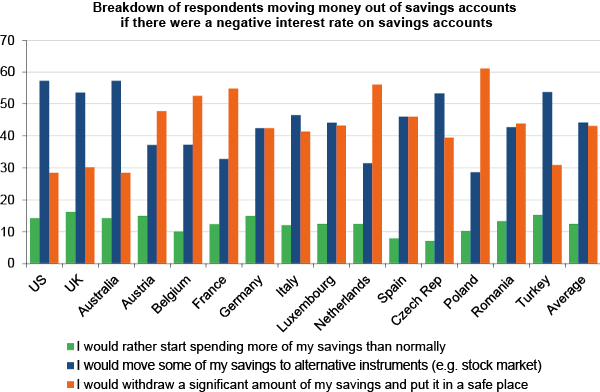

之後的問題是,77%的人打算提了錢,然後做甚麼呢?

只有十多巴仙的人聲稱會如央行所般,增加消費;四十多巴仙的人表示會轉而儲現金,另外四十多巴仙則認為會將錢投資在其他資產。

以下為各國地區不同的回應比率:

可以見到,不同國家的回應差異很大,例如美英的受訪者會將錢轉到其他投資的比例起過五成,但在法國、波蘭及荷蘭等地的受訪者,側傾向轉持現金在「安全的地方」。

上述所有的調查結果都顯示,負利率下受訪者都傾向抽走資金,但會如央行所想將錢拿來消費的比率相對頗低(而提振投資的效應則視乎轉往其他投資是甚麼)。所以單從調查結果來看,負利率政策對實體經濟提振有間,但確實會為銀行帶來營運壓力,即是政策的負面效應可能大於其利。

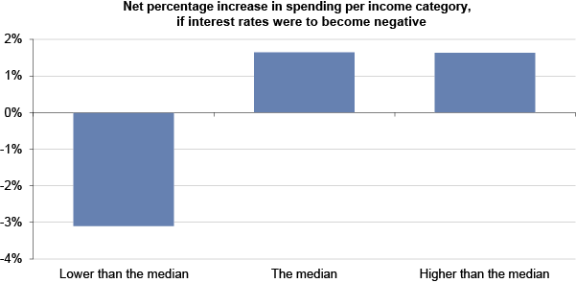

唯一可安慰央行的調查結果,可能是以下這圖:

其實在負利率下,不同收入水平的人士,對會否增加消費的取態有所不同,低收入人士的反應特別負面,收入低於平均的受訪者會消費多些的少3%,但收入高於及相當於平均的人士則會增加約1.5%。高收入人士的消費力,正常來說較高,所以總體經濟而言,負利率提振消費的效應可能較調查結果為高。

但無論如何,最重要的一句是問卷調查的結果不必然反映實際行為,始終講一句提走存款無成本,但真係做就成本不低,所以調查結果只作參考之用。

資料來源:

本網內容全數由Patreon嘅讀者贊助

如果你都鐘意我地嘅文章,可以考慮成為我地最新嘅Sponsor !

想睇到我地最新嘅文章,可以去Telegram follow 我地 詳見《Econ記者使用說明》