最後更新日: 2024年07月30日

本文續《跟耶倫學宏觀經濟學研究 — 美國的Phillips Curve有幾斜?》一文,讀者可先行閱讀該文。

跟耶倫學宏觀經濟學研究 — 美國的Phillips Curve有幾斜? | EconReporter

之前的文章講到Phillips Curve的斜度,今次就探討一下通脹預期與Phillips Curve之間的關係。

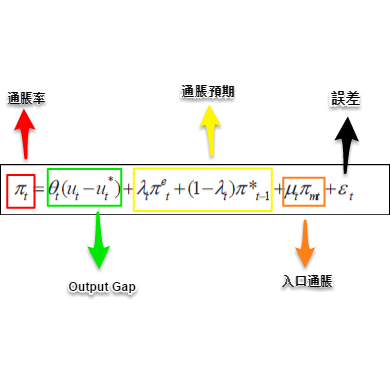

先回顧一下Blanchard的Phillips Curve方程式,通脹預期一項中,其實有兩個因素作理解,一是長期通脹預期,另一是前期通脹數字:

這是以往經濟學者對通脹預期的理解方向,一是所謂的Adaptive Expectation,即是預期是建基於前期數據而來的,換句話說去年的通脹是2%,就會估計今年的通脹大約也是2%;在數據的處理上,前期通脹就以之前四季的平均通脹水平統計數字。

另一個理解通脹預期方向,就是Rational Expectation的方式,認為每次的預期都是新的數字,與前期的數字關係不大。

Blanchard就在方程式中,以λ作為長期通脹預測與通脹的關係系數,及(1-λ)作為前期通脹與通脹的關係系數,亦即λ愈高,長期通脹預測對通脹的影響力愈強,前期通脹的影響力則愈低。

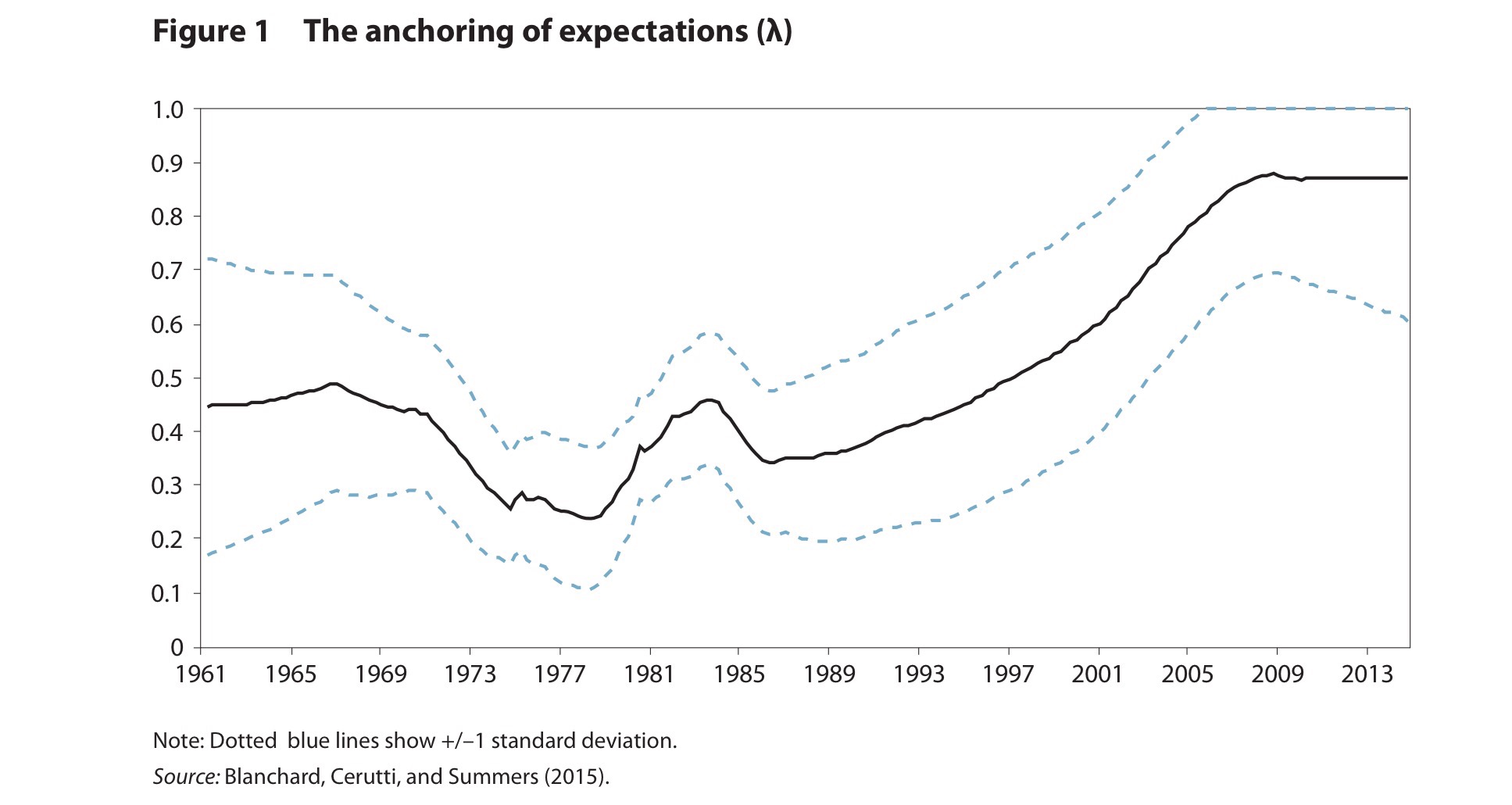

數據顯示,λ自80年代以來愈來愈高,由當時只有約0.3慢慢升至現時近0.9的水平,即是現時的通脹關係與前期通脹的數字愈來愈低,通脹愈來受長期通脹預期主導。

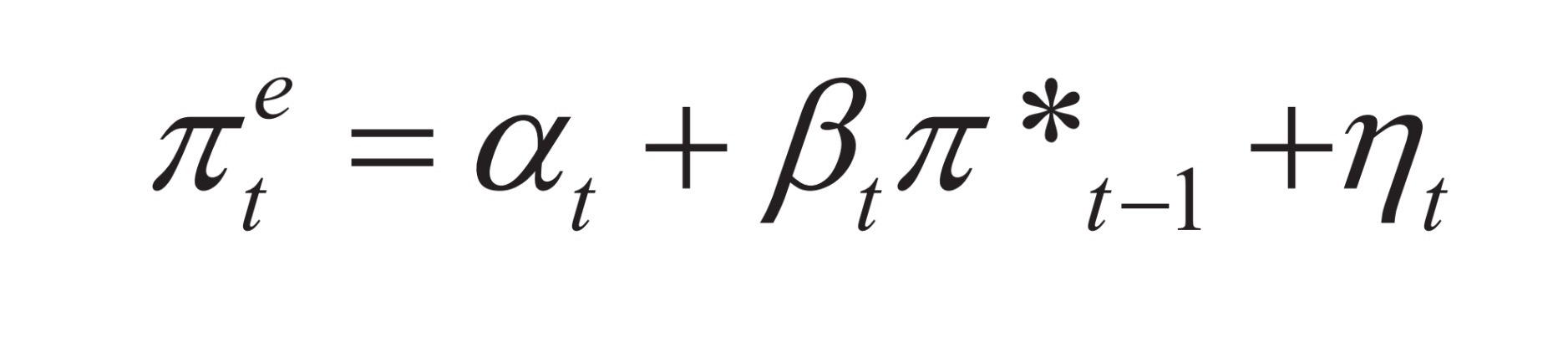

Blanchard在文中再作一個猜想,通脹愈來愈受長期預期主導的同時,長期預期又會否反過來受前期通脹影響呢?他就利用以下的方程式再觀察長期通脹預期及前期通脹之間的關係。

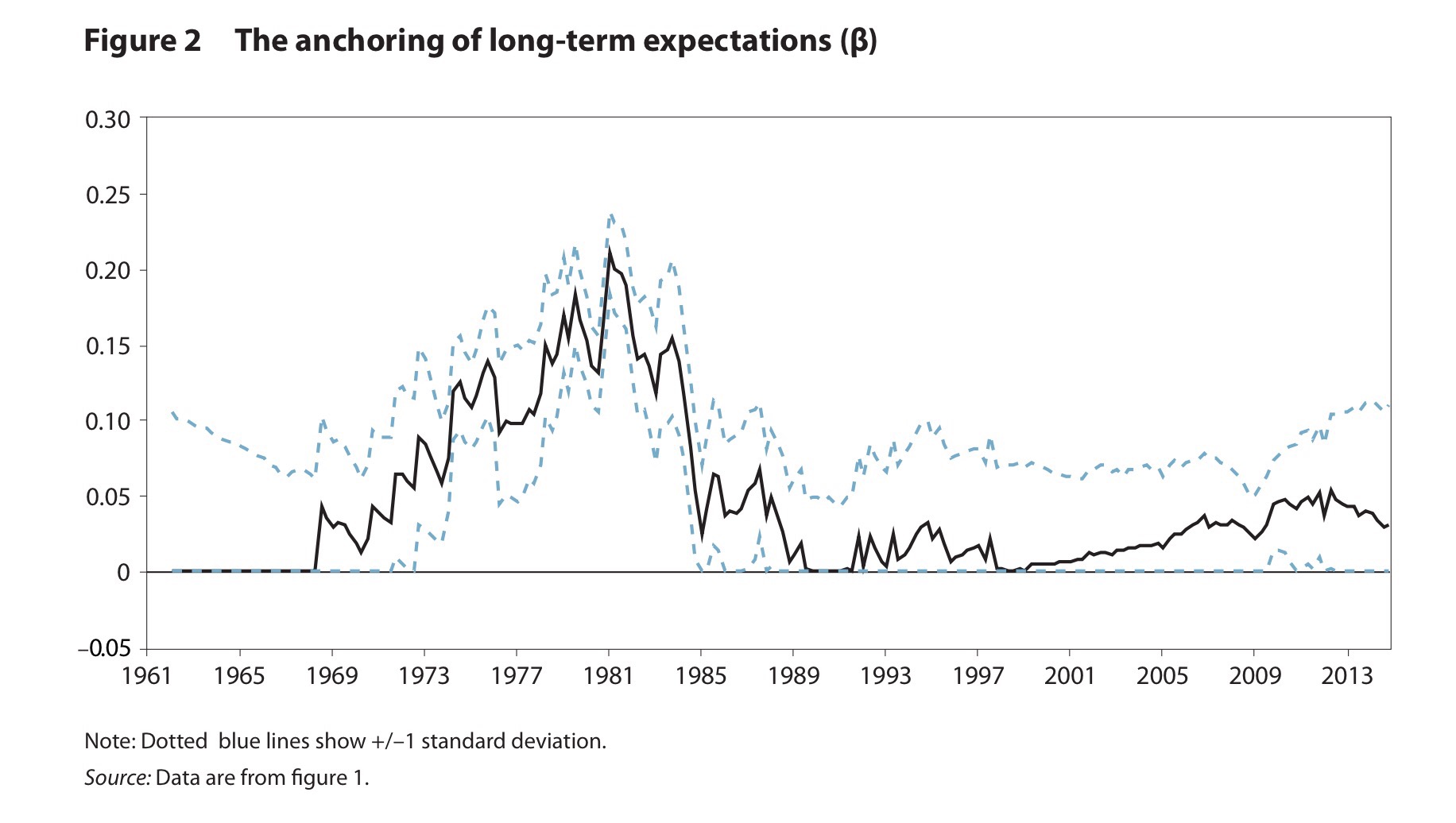

方程式中的β,就是用來估算長期預期與前期通脹的關係系數,而在下圖可以見到β自60年代急升,到80年代初見頂,其後到90年代下跌至近0的水平,到2000年代開始回升至0.05左右,但仍維持在極低的水平,亦即通脹預期與前期通脹的關係在近三十年都相對低。

這些數據應該如何理解?由於上述的λ及β兩個數字近年都處於低位,即不倫通脹或是通脹預期,都與前期的通脹率無太大的關係,Blanchard指可以理解這個情況為Phillips Curve回歸至60年代的版本,即是某一通脹水平大約對應某一失業率水平,而再非70年代的Accelerationist Phillips Curve,通脹預期建基於前期通脹,推高通脹的代價就是令通脹愈來愈高,而失業率則不太回落。

如果這真的是美國經濟的情況,就是說聯儲局可以盡力推高通脹,就能令失業率降低,並不太需要擔心通脹加速!

[…] 續於《美國Phillips Curve回到六十年代?》 […]