最後更新日: 2024年01月23日

誠如Byron在《跟耶倫主席學經濟》一文中指出,Yellen在演講內提出四個重要的宏觀經濟學研究問題,在這裏我會先詳細討論第一個問題—「經濟不景會否造成長遠傷害?」

本文承接《跟耶倫學宏觀經濟學研究 — 背景》一文,可先行閱讀該文再續。

跟耶倫學宏觀經濟學研究 — 背景 | EconReporter

今個星期Byron在《 免費早餐 》會用兩篇文章,簡介儲局主席Yellen最近一篇有關她對宏觀經濟學的未來研究方向的演稿。鑑於這個題目相當重要且有趣,我亦會在本週寫幾篇文章來為詳細地了解Yellen這篇講稿的內容,及特別是當中所提及的一些研究,及這些研究的啟示。

先看看耶倫的說法:

…Are there circumstances in which changes in aggregate demand can have an appreciable, persistent effect on aggregate supply?

Prior to the Great Recession, most economists would probably have answered this question with a qualified “no.” They would have broadly agreed with Robert Solow that economic output over the longer term is primarily driven by supply–the amount of output of goods and services the economy is capable of producing, given its labor and capital resources and existing technologies. Aggregate demand, in contrast, was seen as explaining shorter-term fluctuations around the mostly exogenous supply-determined longer-run trend. This conclusion deserves to be reconsidered in light of the failure of the level of economic activity to return to its pre-recession trend in most advanced economies. This post-crisis experience suggests that changes in aggregate demand may have an appreciable, persistent effect on aggregate supply–that is, on potential output…

廣告

Byron的「翻譯」如下:

教科書的看法是河水不犯井水,宏觀經濟的需求跟供應互不干涉。總體需求包括消費、投資,受貨幣政策影響之餘,亦為政府稅收開支左右。總體供應,指的是生產力、科技水平、人力資源等,決定了一個經濟可以生產出多少東西。例如量化寬鬆寬到某個地步經濟仍未有起色,就要懷疑是否供應方面出了問題。

耶倫看法冇咁簡單,認為有所謂「滯後」情況存在:消費、投資疲弱,造成失業令有心有力的工人投閒置散,一技之長漸漸生銹,更甚的是失去了工作意志,成為社會負累。同時企業又不敢大力投資,技術研發停滯不前。

經濟學界的研究實際上是怎樣說呢?首先,我們要知道上述這情況在經濟學術上被稱為Hysteresis,以我所知是由物理學借來的用字,在下文我會以「衰退後遺症」(或簡單「後遺症」)代為稱之。

而要更為了解「衰退後遺症」這現象,我們可以細閱Yellen引述其中一份研究,這份研究為重量級宏觀經濟學家Olivier Blanchard及Larry Summers,加上IMF的首席經濟師研究助理Eugenio Cerutti (下稱Blanchard等)合著的論文《Inflation and Activity – Two Explorations and their Monetary Policy Implications》 。

這篇文章要討論的題目,就是歐美經濟在金融海嘯後,增長明顯無法回到衰退前的增長趨勢,但這個情況在各地經濟的歷史中,是例外或是常態呢?

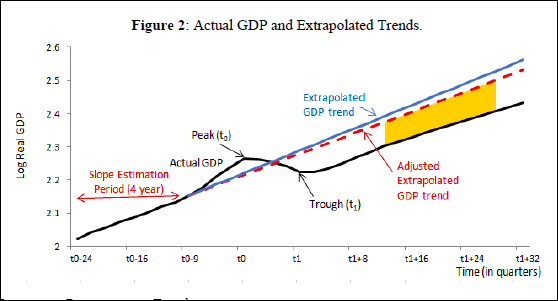

研究整理23個先進國家自1960年以來的經濟增長數據,觀察衰退過後會否經常出現「後遺症」。研究顯示,60年代至2010年期間計有122次衰退,而為確保數據有效反映後遺症問題,Blanchard等會先排除衰退出現前兩年的經濟數據,以免經濟增長的趨勢受泡沬問題扭曲,而如果衰退前的增長是與不尋常信貸急增(例如債務對GDP比率年增長達10%)同時錄得的話,就會排更多年度的經濟數據。之後他們就會利會排除了的兩年(或更多)之前的四年數據(即T-6至T-2)推算經濟增長趨勢,並以之與衰退後的增長趨勢作比較。

簡單的圖解如下:

圖中藍綫就是利衰退前六年至衰退前兩年的增長趨勢延伸山來的「假如無衰退經濟增長估算」,黑綫則為實際出現了的經濟增長。如果經濟出現「衰退後遺症」的話,就會出現上圖黃色的區域。而如果衰退後該經濟不單無法補回衰退帶來的「打擊」,甚至令衰退後的增長愈來愈慢,黃色的區域會愈來愈闊。

到底近50年來,實際出現在全球經濟的景況為何呢?

——–

")