最後更新日: 2024年04月12日

《Bubbles for Fama》嘅三位研究員雖然指出數據支持Fama嘅講法,即係「泡沬」爆唔爆機會只係一半半,數據未能夠有系統顯示市場無效率,即係泡沬係難以驗證。

不過,研究有另一個好重要嘅結論,就係急升嘅幅度愈高,之後出現急跌嘅機會都會愈高。

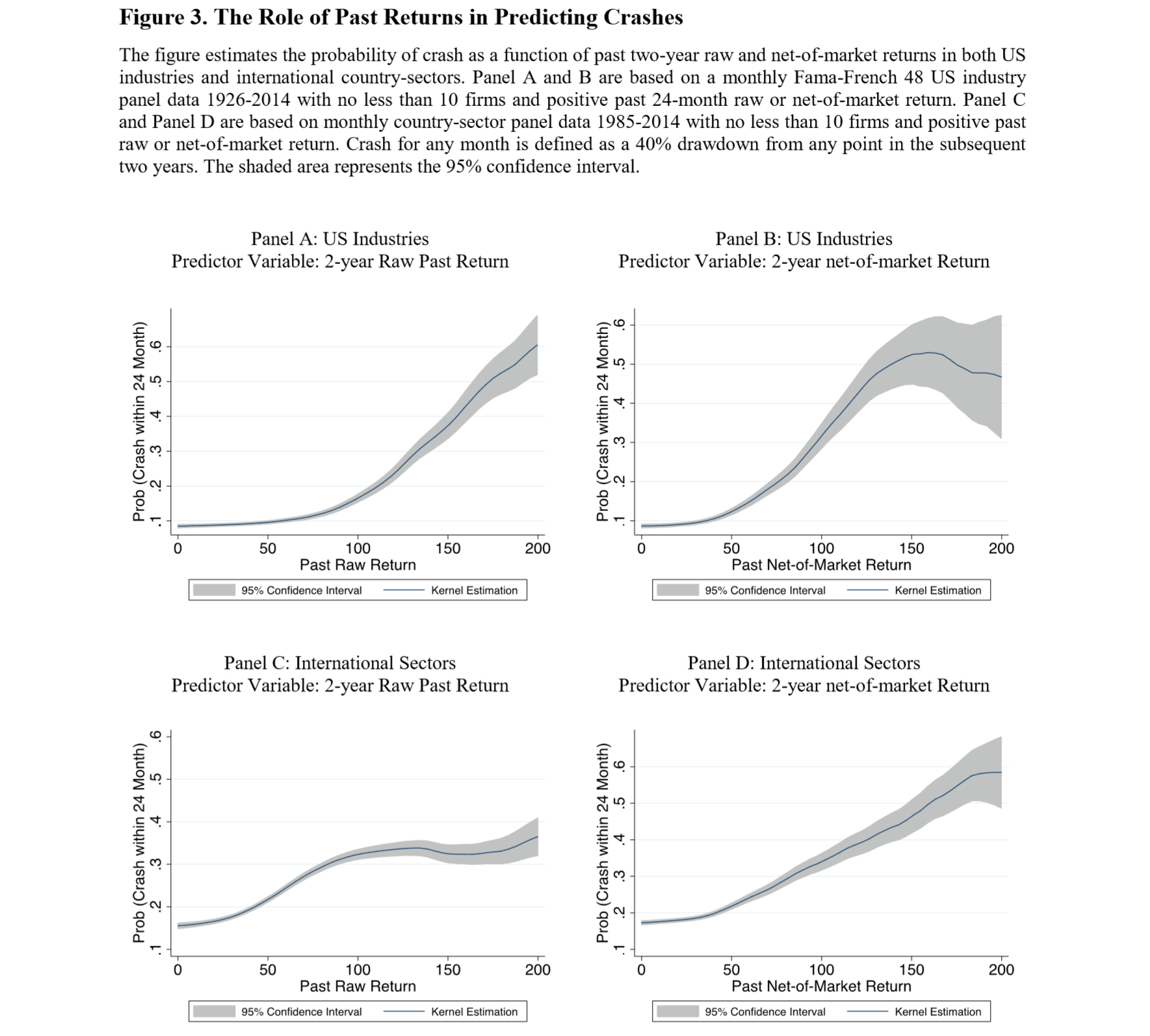

下圖就係四種不同回報計法下,升幅回報(橫軸)與之後出現40%跌幅機率嘅關係,係右向上斜,即係升市回報愈高,跌四成嘅機會愈大。

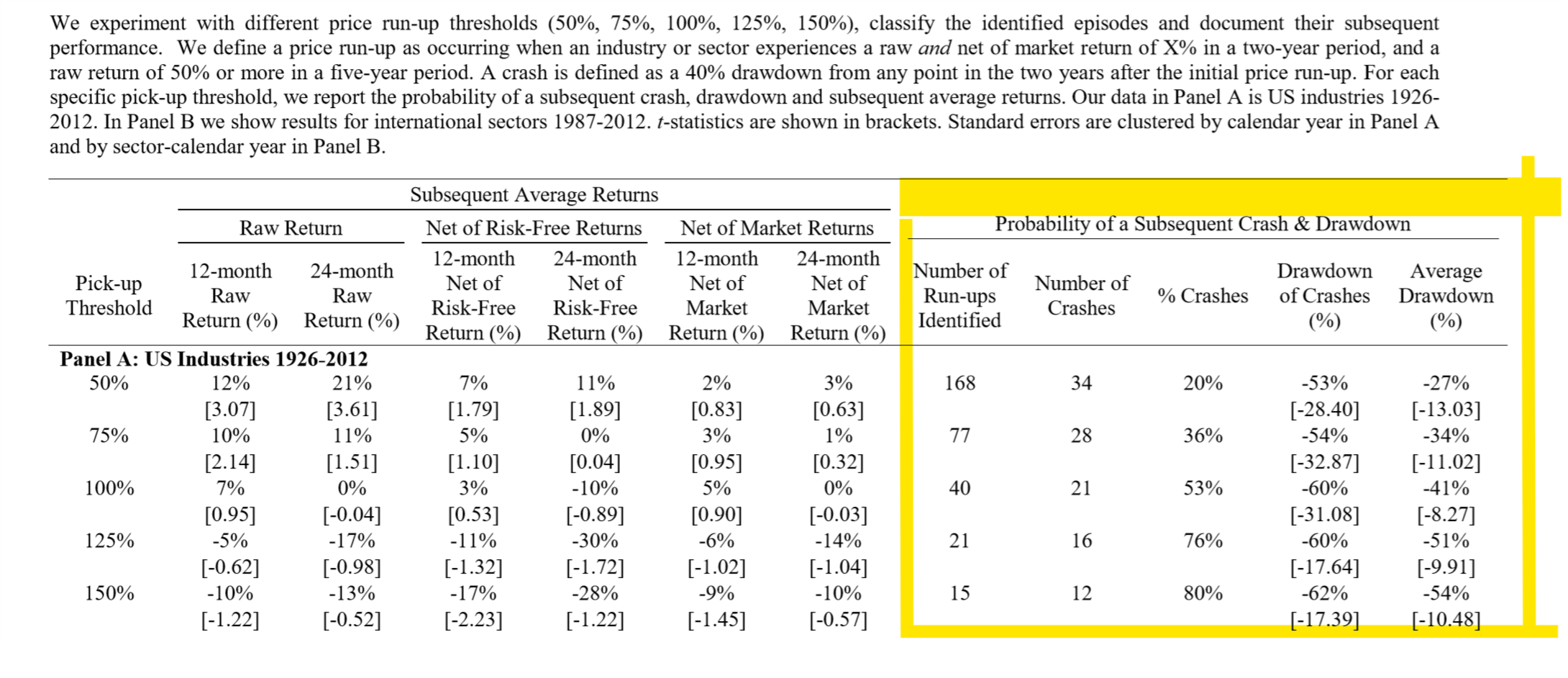

以下係另一個睇法,係唔同過去兩年回報係50%、75%、100%、125%同150%之後,錄得40%跌市嘅比例由20%升到35%,再升到53%,之後76%同80%。

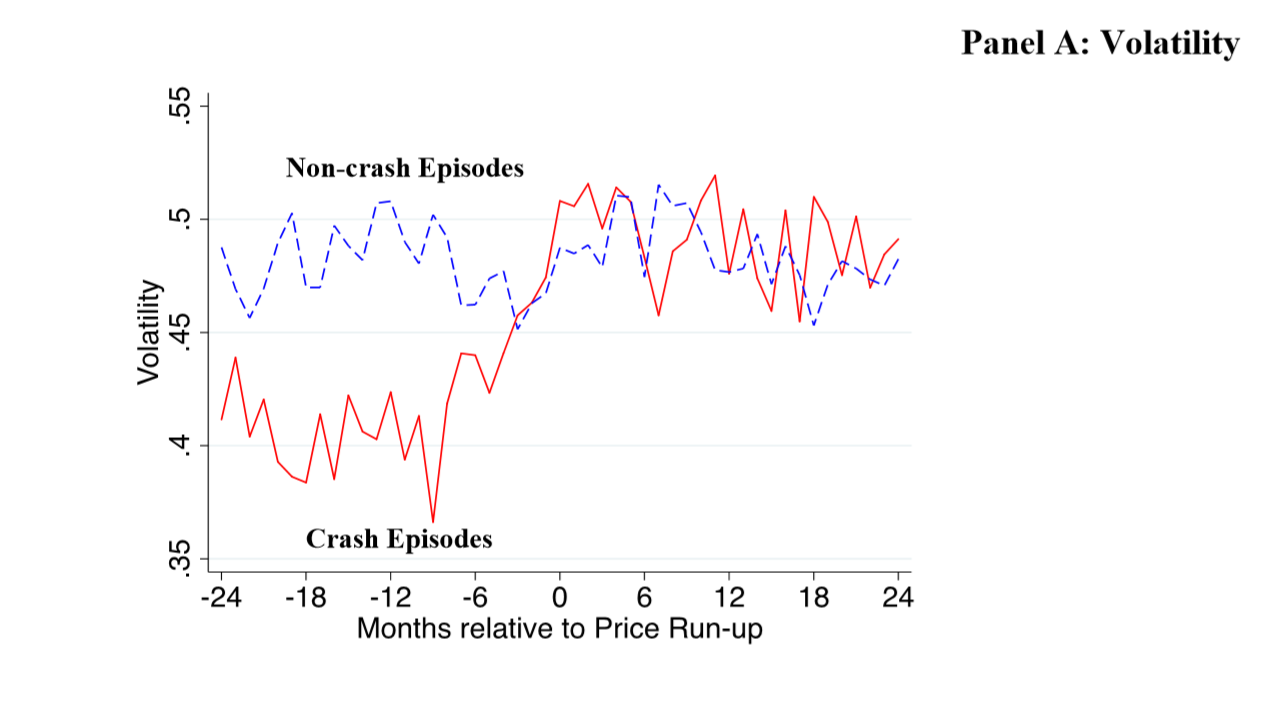

三位學者重申,呢個升幅愈高急跌機率愈高嘅現象並唔必然反映市場無效率。但研究進一步顯示之後會急跌嘅急升,其實係有特徵可尋。呢一堆特徵分別係市場波幅會係跌市前抽高、上市公司平均年齡會下降、市帳率較高同高市盈率等。

以下就係顯示市場波幅會係跌市前抽高嘅圖:

廣告

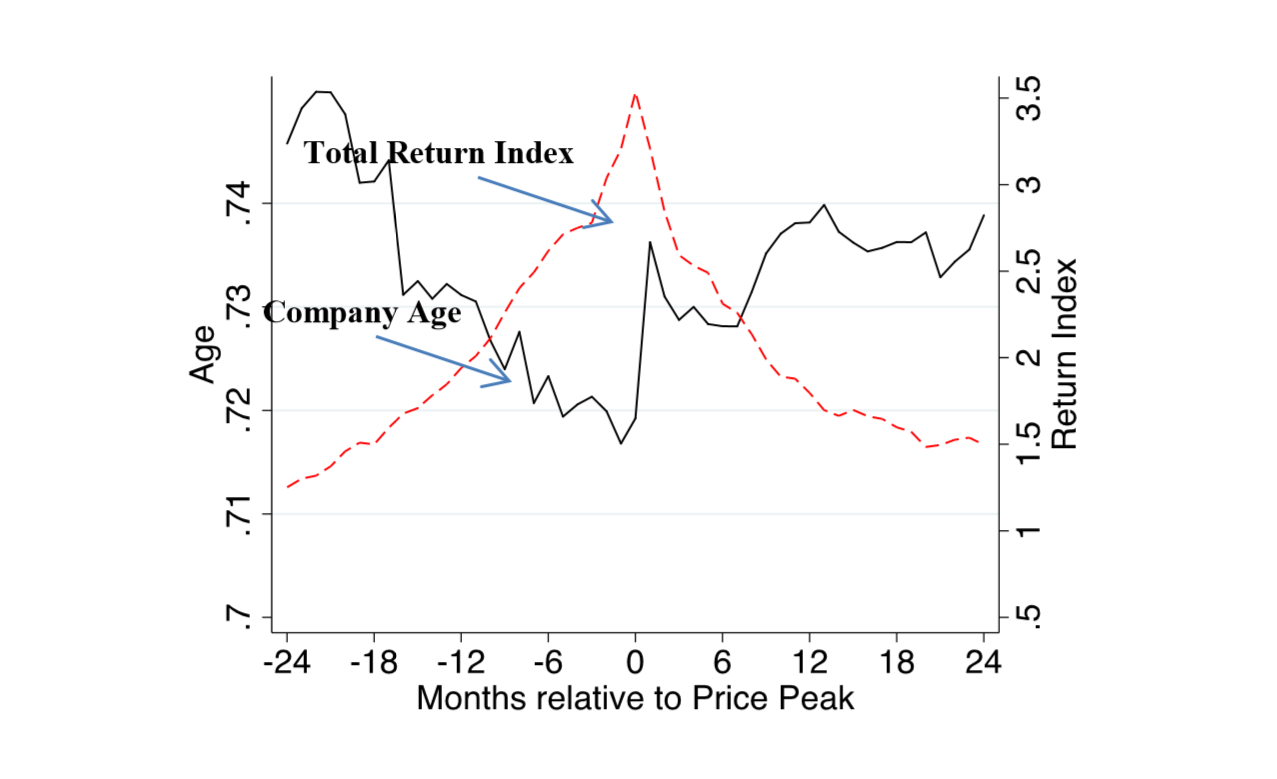

上市公司平均年齡會下降:

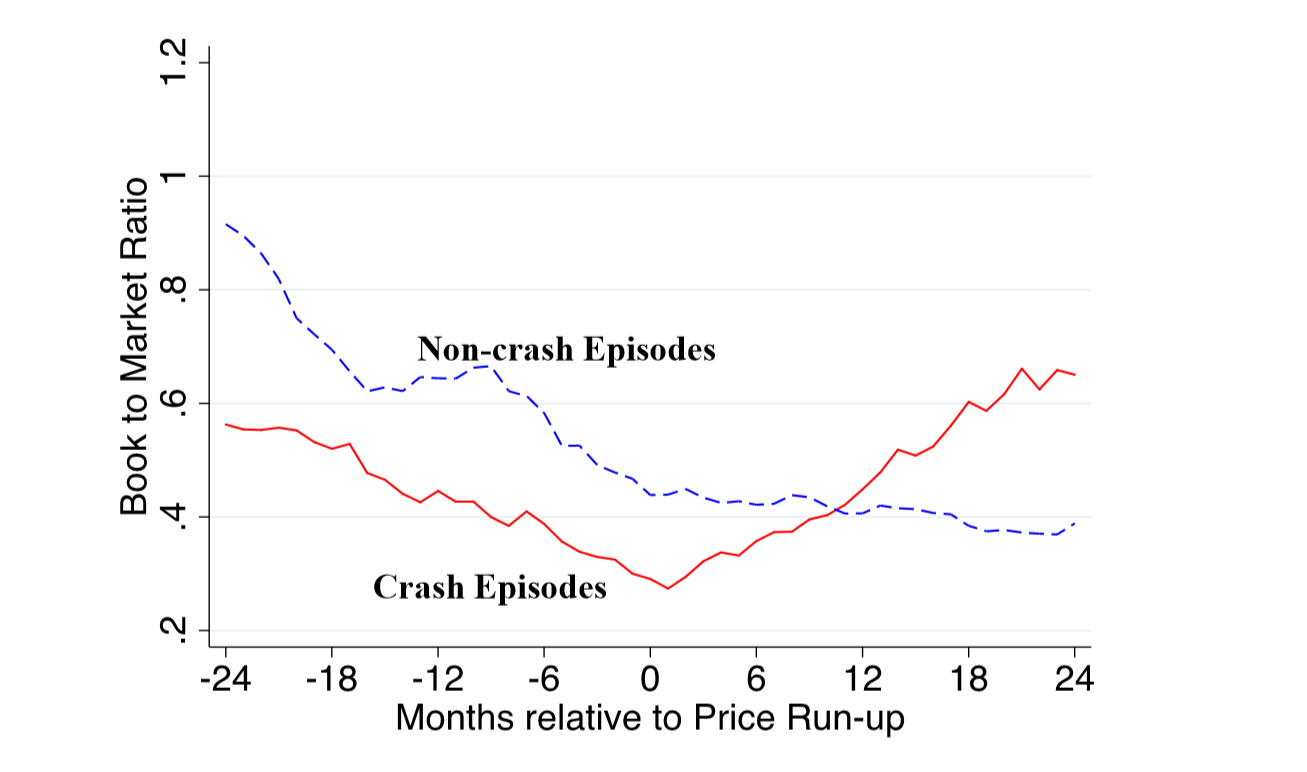

市帳率升至較高水平;要留意下圖係Book-to-market ratio,即係市帳率上下反轉:

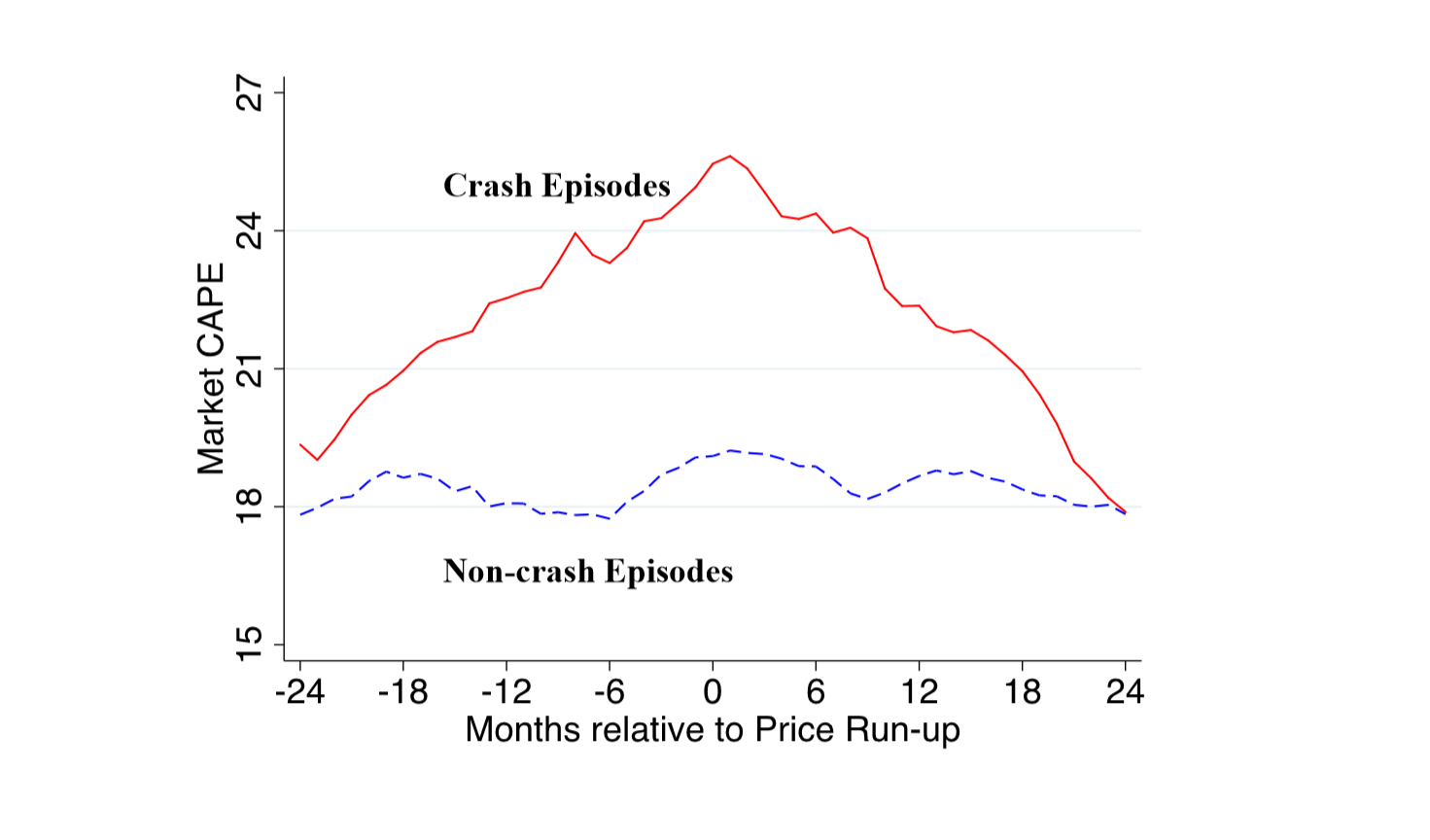

市盈率愈升愈高:

三位學者就試用上述嘅「泡沬」特徵黎設計一個投資策略:如果行業回報係兩年升左100%同時又出現上述波幅急升等特微時,就將該行業嘅股份出售並轉持risk-free資產。將呢個策略套用係佢地嘅歷史數據上,就可以係「泡沬」後一年賺到7%,兩年賺8%,四年賺17%。

相對而言,如果係果行業回報係兩年升左100%之後繼續持股,一年嘅回報平約係0%,兩年嘅回報係8%,四年則係12%。

換言之,研究數據顯示呢類「補捉泡沬」嘅策略可以創造「額外回報」;呢個就係對市場效率質疑嘅證據,因為投資者有可能分辦會爆同唔會爆嘅「泡沬」,並從中有系統咁取利。

廣告