最後更新日: 2024年01月23日

今次要討論嘅係Byron呢篇文章:

篇文主要介紹由哈佛學者Robin Greenwood、Andrei Shleifer和博士候選人Yang You合著嘅研究《Bubble for Fama》,按Byron的簡介:

研究題為《給法馬的泡沫》(Bubbles for Fama),首要目的當然是驗證諾獎得主法馬(Eugene Fama)的觀點:股價急升不能預示股價急跌,泡沫之說根本是馬後炮的胡說八道!

其實在《Bubble for Fama》原文中,開首正是引述Fama的一段話:

段話其實來自以下一個Chicago Booth 嘅Youtube專訪:

當然,我們可以預見個辯論無得出勝負,但當中嘅論點就極為值得各位細看。依家更啟發三名哈佛大學學者作一個新研究,可見訪問嘅價值之高。

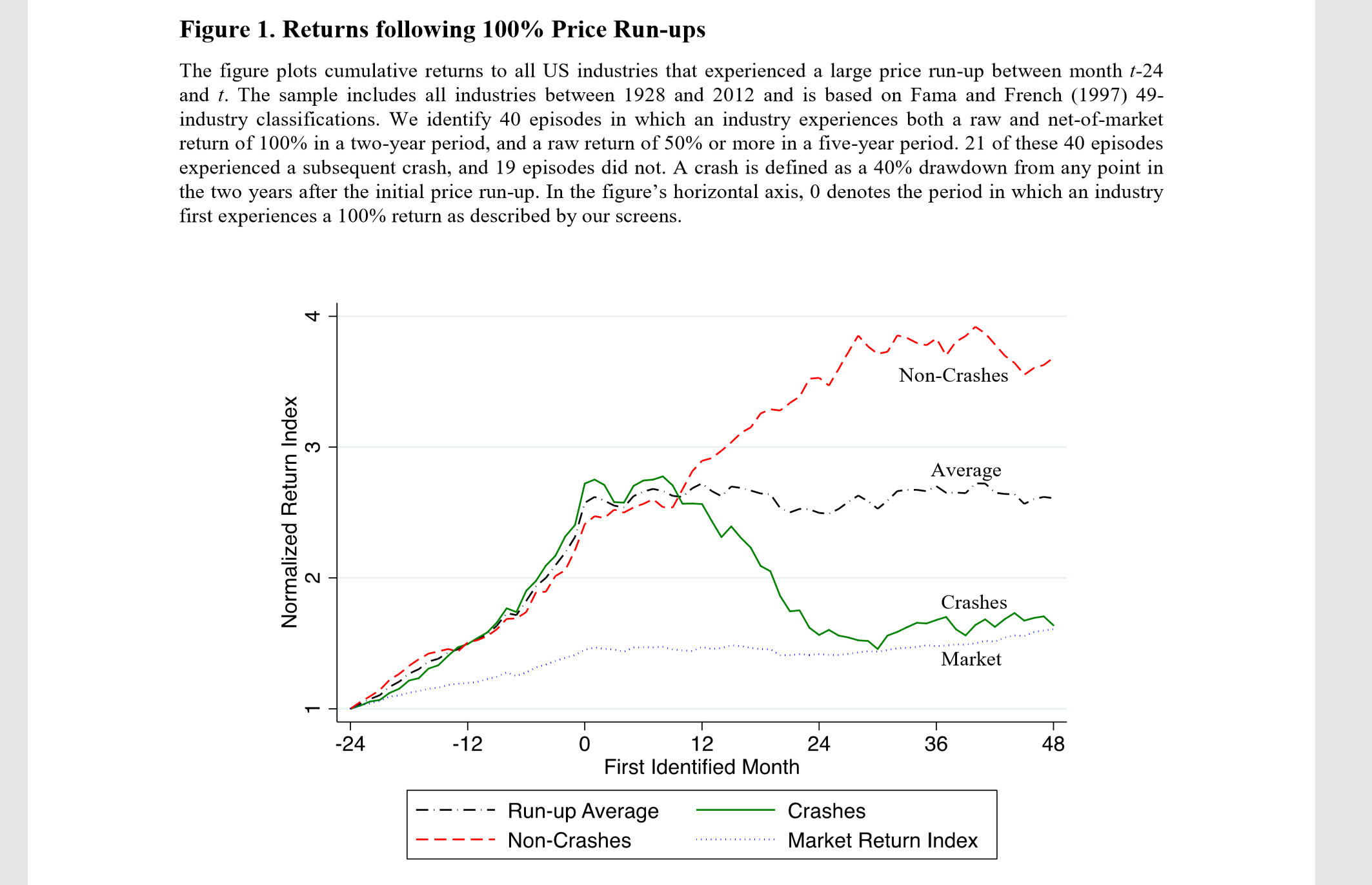

回說《Bubbles for Fama》。三位學者就利用美股自1928年以來各行業分類指數嘅回報表現,黎測試股市回報可唔可以達到Fama對泡沬嘅要求。

用行業分類就係要令樣本多啲,而研究要觀察嘅就係當指數急升之後嘅表現。急升嘅定義頗嚴謹,首先要最近兩年升幅超過100%,同時亦要係過去五年有50%嘅回報;呢個雙重要求係用黎減低「急升」內錯誤計及大跌市後嘅反彈浪嘅機會,因為反彈唔算係「泡沬」。

係1928年至2014年之間一共40次行業指數錄得100%數或以上嘅回報。40次一倍升幅中,有21次係急跌收場,另外19次就無急跌。急跌,三位學者定義為之後錄得40%嘅跌幅。

下圖就顯示呢40次美股急升之後嘅平均回報,可以見到100%升幅之後平均而言(藍虛綫)回報係持續橫向,即係股市急升唔能夠預測未來股市會出現急跌,即係「泡沬」市況之後唔一定爆。

呢個為Fama對「泡沬」現象係數據上能見度嘅質疑,提供一定支持。

三位研究員雖然指出數據支持Fama嘅講法,即係「泡沬」爆唔爆機會只係一半半,數據未能夠有系統顯示市場無效率,即係泡沬係難以驗證。

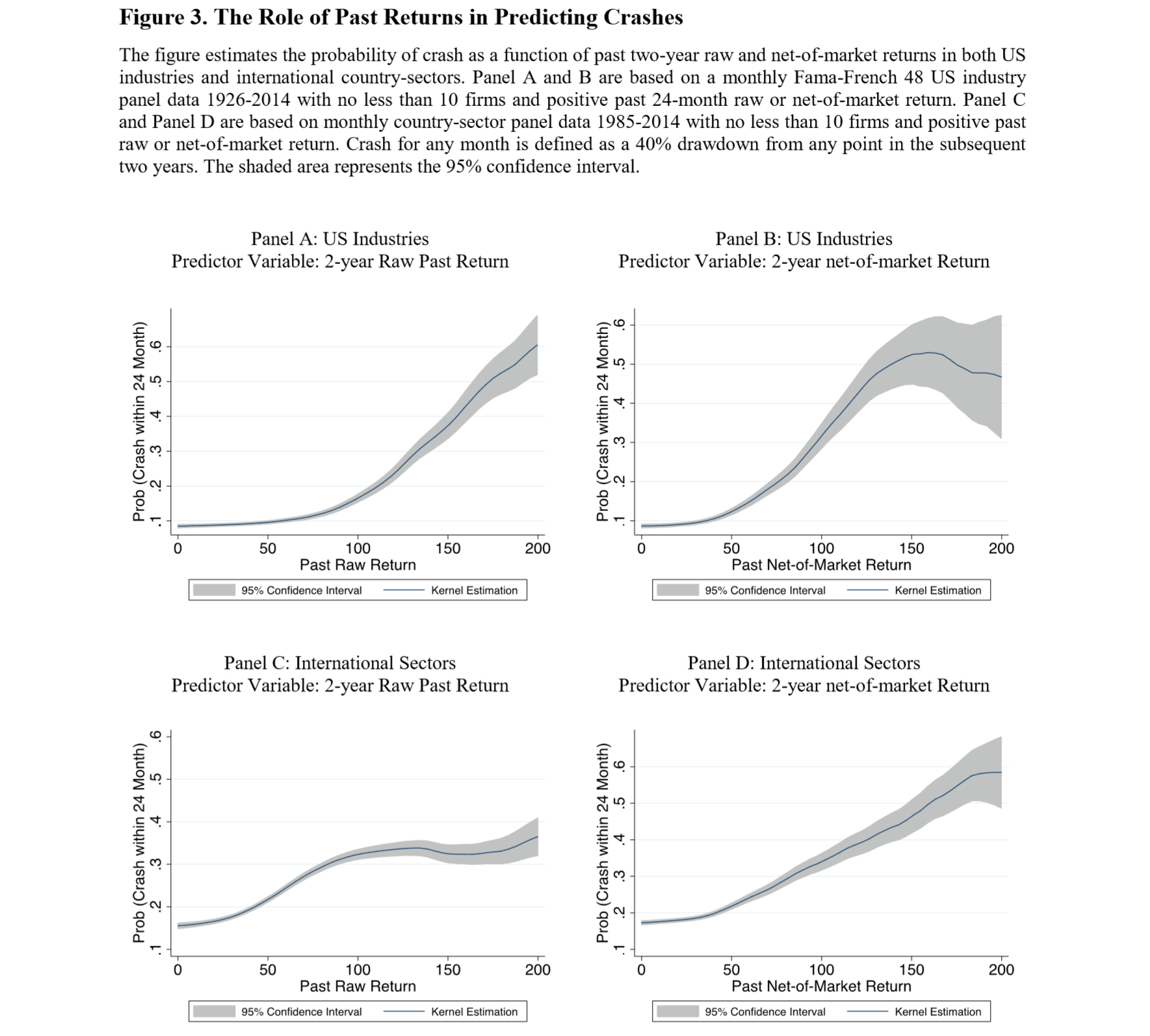

不過,研究有另一個好重要嘅結論,就係急升嘅幅度愈高,之後出現急跌嘅機會都會愈高。

下圖就係四種不同回報計法下,升幅回報(橫軸)與之後出現40%跌幅機率嘅關係,係右向上斜,即係升市回報愈高,跌四成嘅機會愈大。

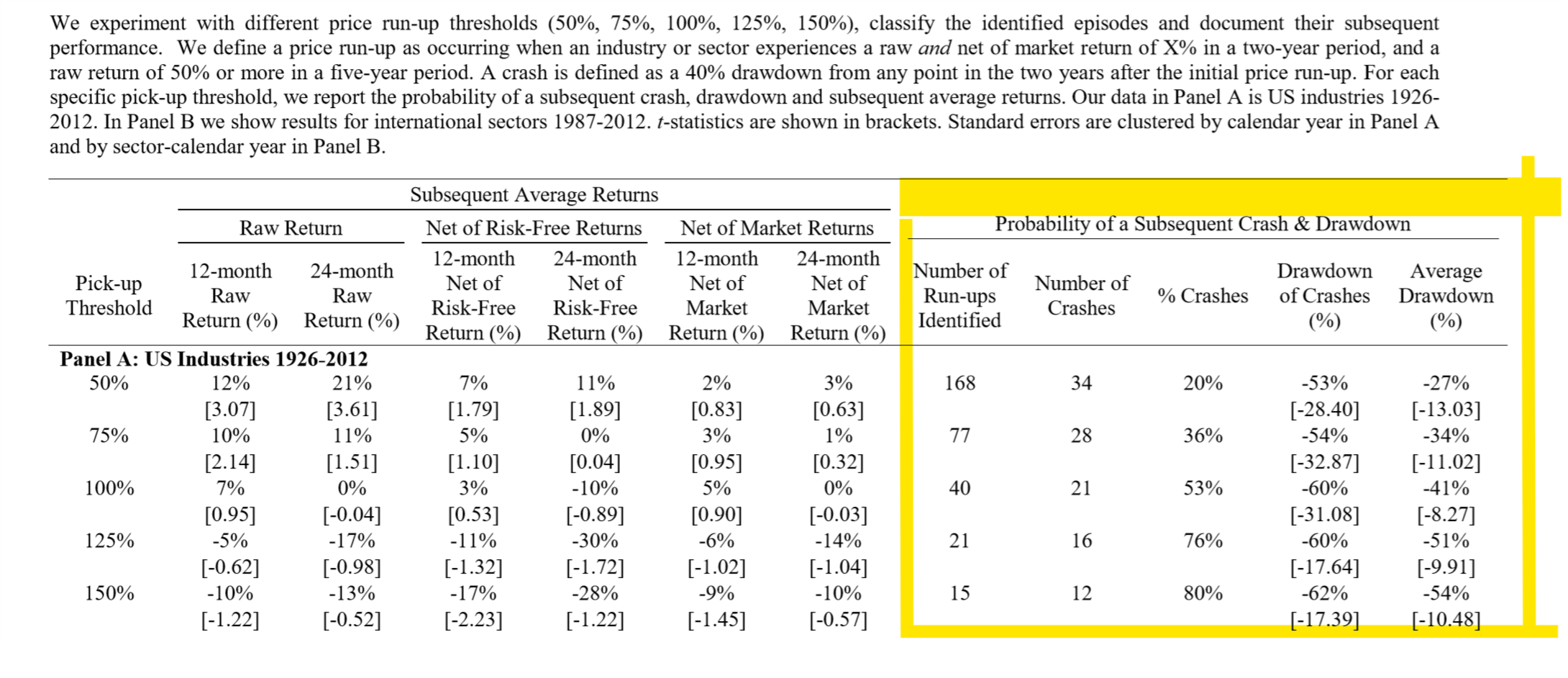

以下係另一個睇法,係唔同過去兩年回報係50%、75%、100%、125%同150%之後,錄得40%跌市嘅比例由20%升到35%,再升到53%,之後76%同80%。

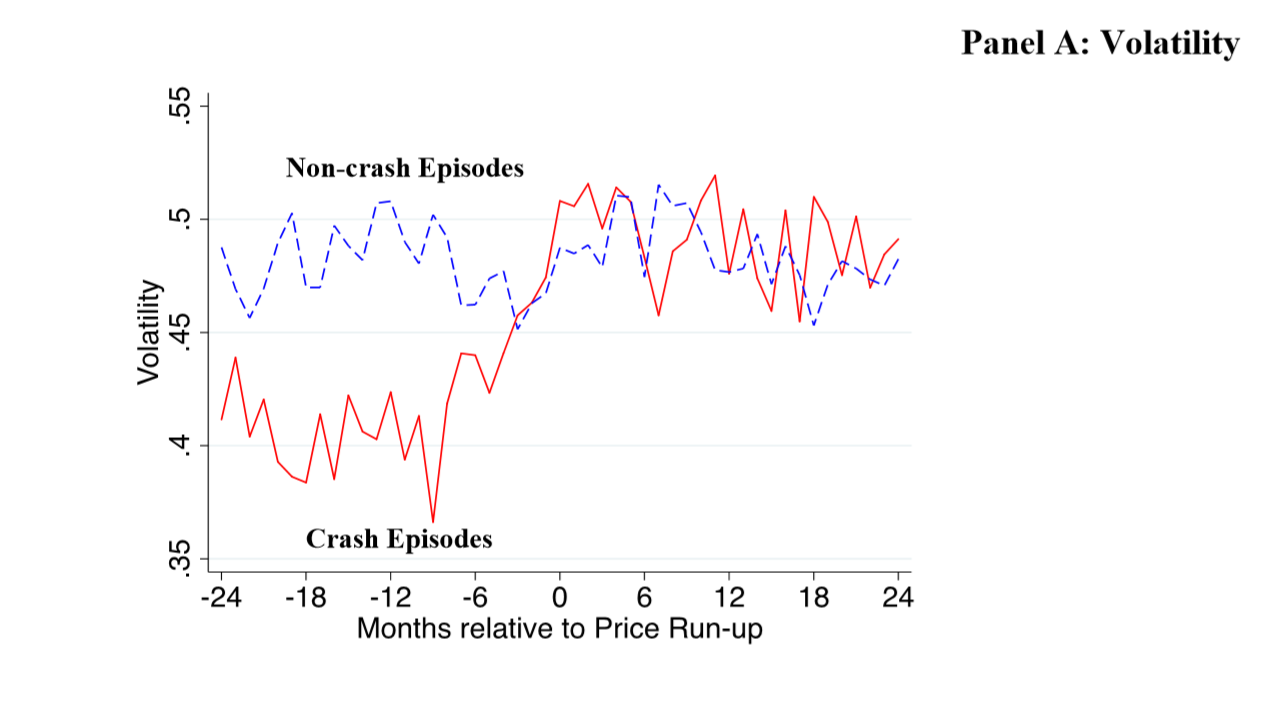

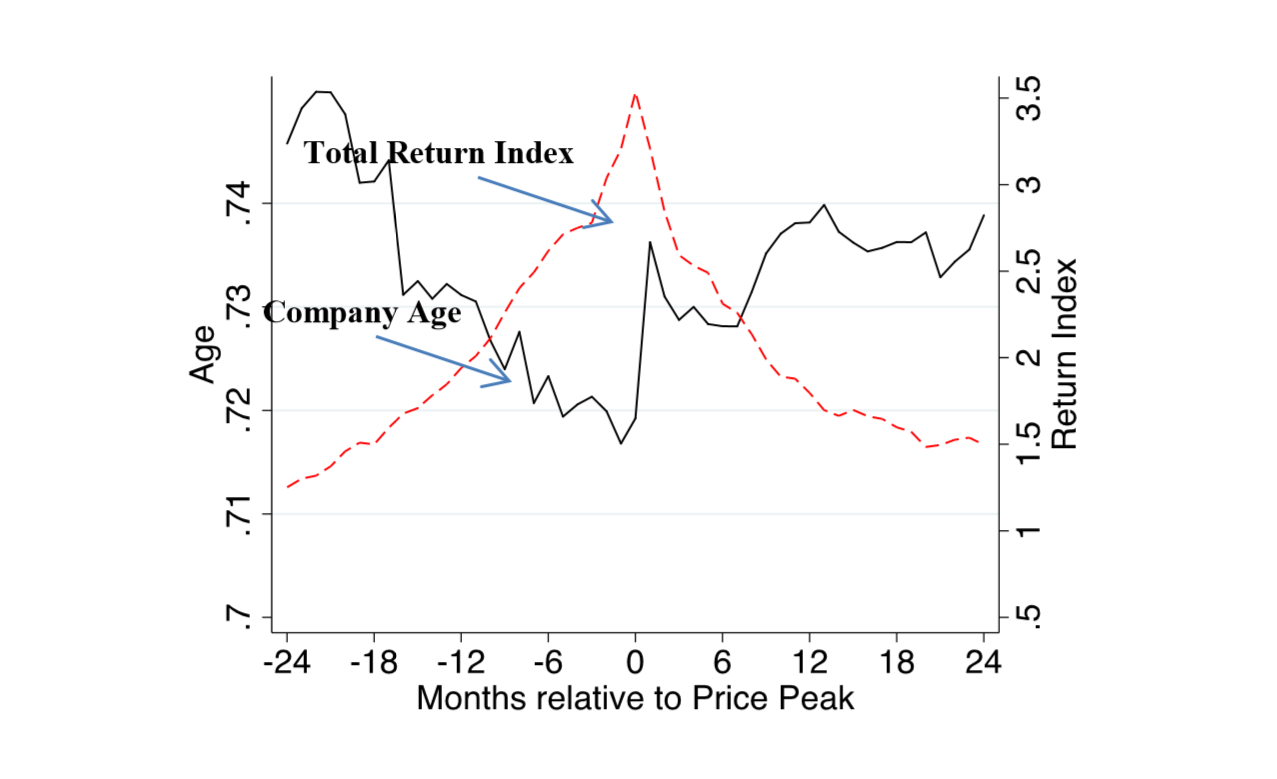

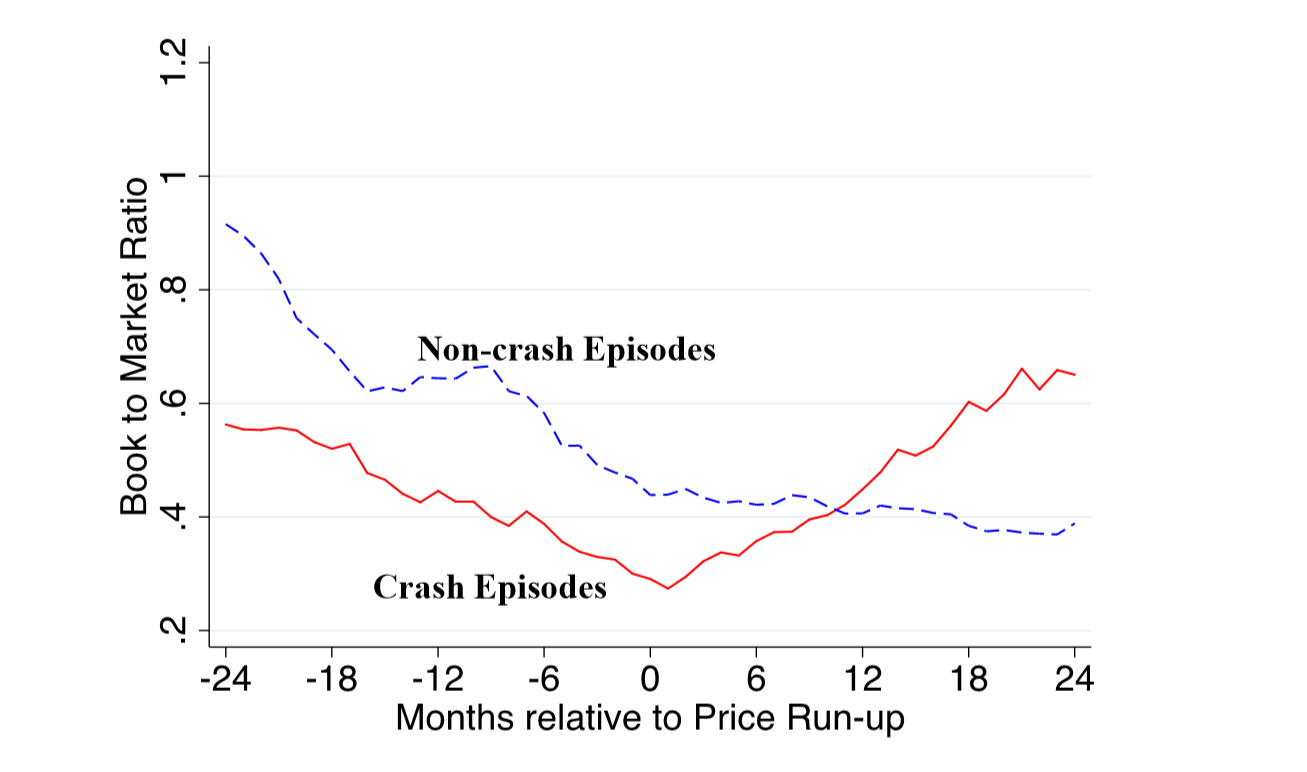

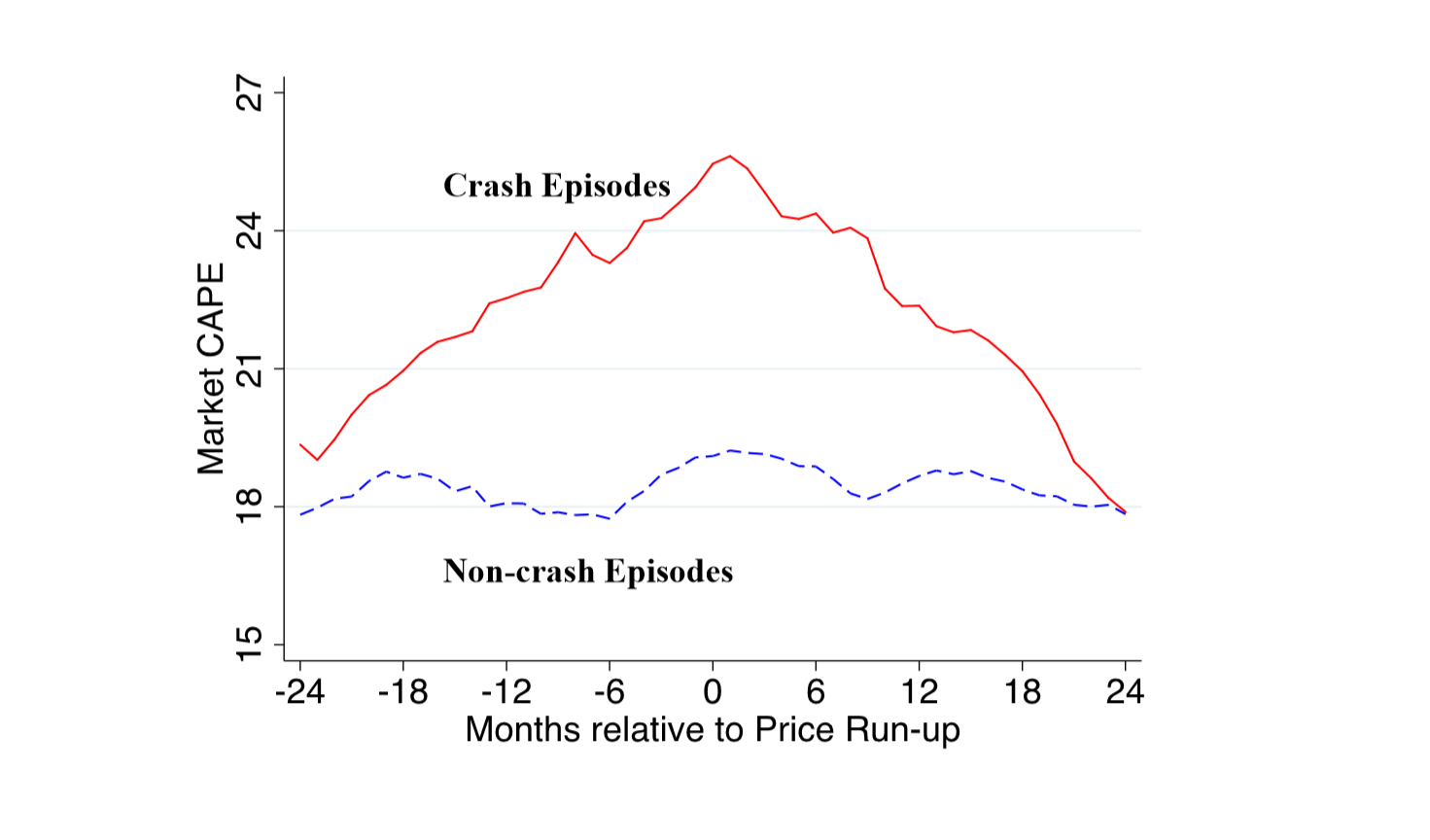

三位學者重申,呢個升幅愈高急跌機率愈高嘅現象並唔必然反映市場無效率。但研究進一步顯示之後會急跌嘅急升,其實係有特徵可尋。呢一堆特徵分別係市場波幅會係跌市前抽高、上市公司平均年齡會下降、市帳率較高同高市盈率等。

以下就係顯示市場波幅會係跌市前抽高嘅圖:

上市公司平均年齡會下降:

市帳率升至較高水平;要留意下圖係Book-to-market ratio,即係市帳率上下反轉:

市盈率愈升愈高:

三位學者就試用上述嘅「泡沬」特徵黎設計一個投資策略:如果行業回報係兩年升左100%同時又出現上述波幅急升等特微時,就將該行業嘅股份出售並轉持risk-free資產。將呢個策略套用係佢地嘅歷史數據上,就可以係「泡沬」後一年賺到7%,兩年賺8%,四年賺17%。

相對而言,如果係果行業回報係兩年升左100%之後繼續持股,一年嘅回報平約係0%,兩年嘅回報係8%,四年則係12%。

換言之,研究數據顯示呢類「補捉泡沬」嘅策略可以創造「額外回報」;呢個就係對市場效率質疑嘅證據,因為投資者有可能分辦會爆同唔會爆嘅「泡沬」,並從中有系統咁取利。

")