最後更新日: 2024年06月28日

伯南克(Ben Bernanke) 的Blog再出新文章, 今次的內容頗認真,是伯南克對近日油價的問題的思考-近日油價與美股有同上同落的情況,到底是發生咩事?

先作一個劇透,Bernanke的結論是油價與股市的走勢, 有一部份是受「第三方共同因素」影響,而令兩者走向相同; 但另一方面,Bernanke的估算模型無法完全解䆁油價的跌幅,所以有其他因素在推動油與股的correlations上升。

這個結論有點「阿媽係女人吧」? 是的, 所以這不是推介文章的原因; 其實這篇文最值得看的, 是Bernanke親自示範如何進行簡單的經濟數量分析, 大專程度的經濟學生可能可從中得到一些啟發。

好, 現在一齊跟Bernanke做這個「習作」。

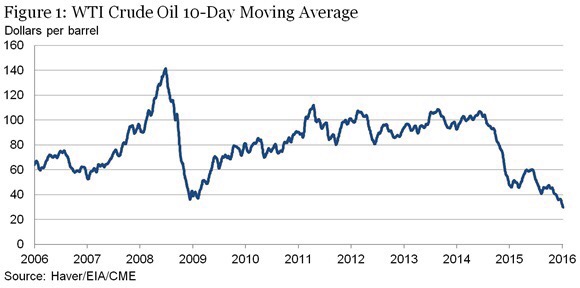

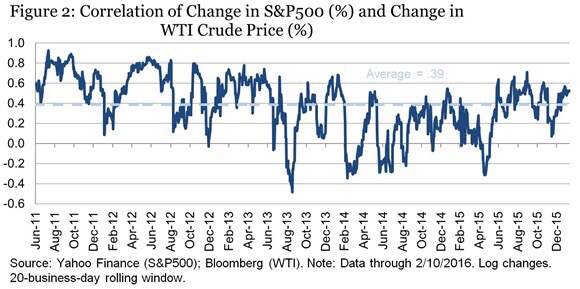

首先, 我們要睇的是油價與美股 (以S&P 500作為標準) 的correlation的較長綫走勢,以確立目前的情況,到底有多「特別」。

從Figure 2可以見到油價與S&P500 的correlation 由2011年至2015年的變化, 清楚可見的是correlation的走勢極為波動, 時正時負, 看似兩者其實並無既定的走勢關係。但如果將期內的correlation度數計個平均數,就會得出0.39, 即是期內油價仍傾向與美股有正向關係,同升同跌之說仍算合理,但同時近期的Correlation其實並不算特別高。

之後伯南克就開始尋找一些「共同因素」,希望可確立一些可同時影響股市及油價的改變,來論證兩者的高Correlation並非因為油價直接影響股市所致。Bernanke 估計「共同因素」可以是「環球經濟需求的改變」,可以想象,如果全球經濟需求下降,企業的盈利預期會受影響,令股價下跌相當合理,而油價作為其中一類主要商品的價格,價格因為需求減少而下降實為正常。

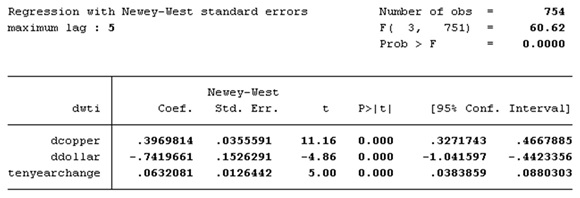

問題是,如何驗證呢? Bernanke 今次就參考知名宏觀經濟及油市場研究學者James Hamilton,於2014年底一篇博文中使用的方法。方法就是用銅價、10年期美國國債債格及美元匯價,作為環球需求的「替代量度」,由於三者皆能反映投資者對環球及美國經濟走向的看法,但又不會直接受油價「自身因素」 (例如原油供應量上升)影響,故驗證三者對油價改變的「解釋能力」,就大約可以知道環球需求對油價的影響有多大。

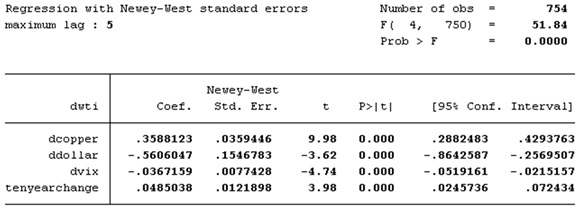

Bernanke 利用Regression來估算上述三大因素對油價的影響力,結果如下:

(要留意油價變動及三個需求因素在進Regression前,都先用Log處理過。Regression是利用 2011年至2014年中的數據作估算。)

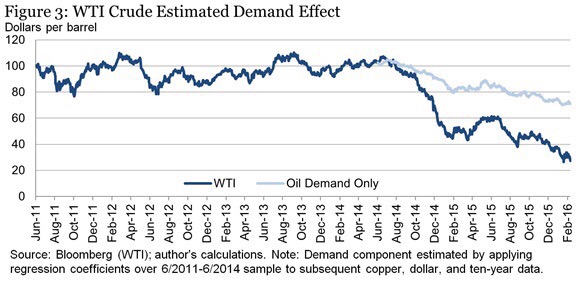

得出上述三個因素的「影響力」估值後,就可以試用這些數字「預測」如果油價只受「環球需求因素」影響下,油價的變幅會是多少?而更重要知道的,是這個「預測」數字與真實的數字,差別有多大?

對比結果如下,淺藍綫為「純需求因素」推算的油價,深藍綫為真實油價:

可以見到,「純需求油價」的跌幅遠不及真實油價的跌幅,Bernanke指「純需求因素」自2014年六月以來,只能預測到約40-45% 油價跌幅。

有了這一個「環球需求因素油價」(簡稱需求因素),就可劃分需求因素及油市場自身因素(簡稱自身因素)的油價變幅,然後可以用這兩個變幅,分別與S&P500的走勢計算Correlation,從而驗證油股的正向關係,是否只來自需求因素。

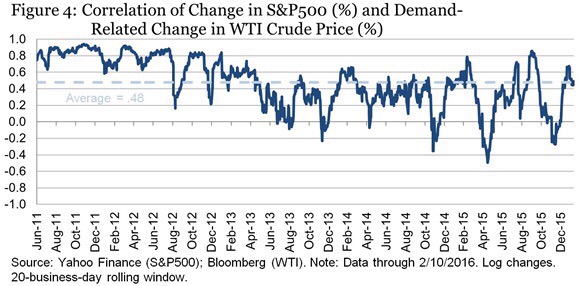

以下為需求因素的油價變幅與S&P500的correlation:

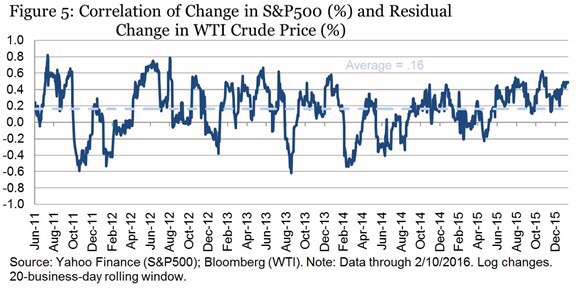

以下為自身因素油價變幅,與S&P500的Correlation:

可以見到,需求因素Correlation的平均數高達0.48,高於油價與股市原本Correlation的0.39,反映需求因素確是兩者正向關係的「主要來源」。

但另一方面,自身因素Correlation的平圴亦為正數(0.16),這與Bernanke的基礎推算相違。假設油價下跌而環球需求不變,理應的效果是企業成本下降及消費者的實質消費力上升,應對企業股價有支持,故自身因素Correlation應為負數。

這裏Bernanke 就教大家如何「修正」推算模型,以增強推論能力。Bernanke猜想上述的需求因素無計及投資市場波動性預期的改變,都可能同時影響油價及股市,所以Bernanke決定在原先Regression中加入VIX 變幅作解釋因素,再作一次新Regression推算,結果如下:

之後,就重做上述的過程一次,再次計算需求因素的油價及自身因素的油價,然後再用兩者分別與S&P 500計算出Correlation。

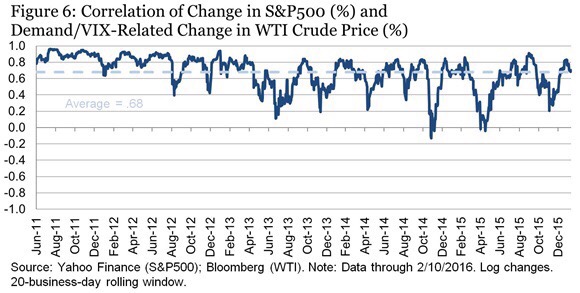

加入VIX 的需求因素correlation 如下:

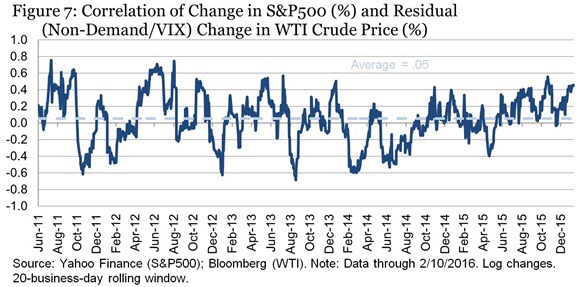

加入VIX 後的自身因素Correlation如下:

可以見到,加VIX 後需求因素Correlation由0.48升至0.68,即需求因素對油價及股市正向關係的解釋力更強,進一步論證需求因素為這正向關係的「主導角色」。

但更重要的問題是,自身關係Correlation見負未? 自身關係Correlation的平均數在新模型下,跌至0.05,仍然未能如預計般見負。

Bernanke 寫到這裏就沒有再更改模型,但他指出仍有其他方向可以進一步研究,例如油價下跌會否影響到油企(甚至產油國)的信貸能力,令股市有所反應。

相信各位同學看到這裏,都大概了解宏觀經濟的數量分析大概是如何進行的吧!

呢?")