最後更新日: 2024年01月23日

之前同大家在《加息其實唔易-簡談聯儲局利率調控工具》一文中,談及過聯儲局在後QE時代要調高基準利率,程序會變得較以往複雜。 在金融海嘯前,聯儲局只需要簡單的使用公開市場操作(Open Market Operations,OMO),與銀行買賣國債等資產,就可以調控銀行的多餘儲備(Excess Reserve)水平,從而調節聯邦儲備利率(Federal Fund Rate,FFR),以改變貨幣政策方向。但在後QE年代,因QE令美國的銀行都持有極大量盛餘儲備,聯儲局難以再單靠簡單的與銀行買賣國債來調節銀行體系內的儲備水平,令加息(FFR)需要其他工具協助,例如上次文章重點介紹的ONRRP(Overnight Reserve Repo,隔夜逆回購計劃)及IOER(Interest on Excess Reserve,盛餘儲備利息)。(詳細請看該文)

但其實上次的文章因為篇幅有限,有不少需要補充的地方,例如對IOER在加息周期角色的論述就相當不足。誠然,上次的文章對IOER作用的描述有所偏頗,因為當時想突顯ONRRP的重要性,故對IOER的探討刻意放輕。在文章刊出後,就已經有網友指出上次論述不完善之處,我亦認同有需要再介紹一下IOER在調控FFR的重要角色。

在上次的文章講述:

「在正常的貨幣政策環境,IOER上升會令「市面上可借」的儲備減少,銀行要借入儲備周轉,就只好提價(即提高願意支付的利率)來吸引其他銀行借出儲備。但當大部份銀行都不愁無儲備時,這個令利率上升的機制就難以有效運行,所謂的IOER會成為FFR下限,在最有價值之時反而失效。」

必須指出,所謂的「失效」其實說得有點過火,較正確的描述,應該是「IOER的法定利率雖長期高於FFR,令人擔心其下限功能失效,但實際上其引發的套利行為仍可為FFR設定『軟下限』。」這是本文所要論述的重點。

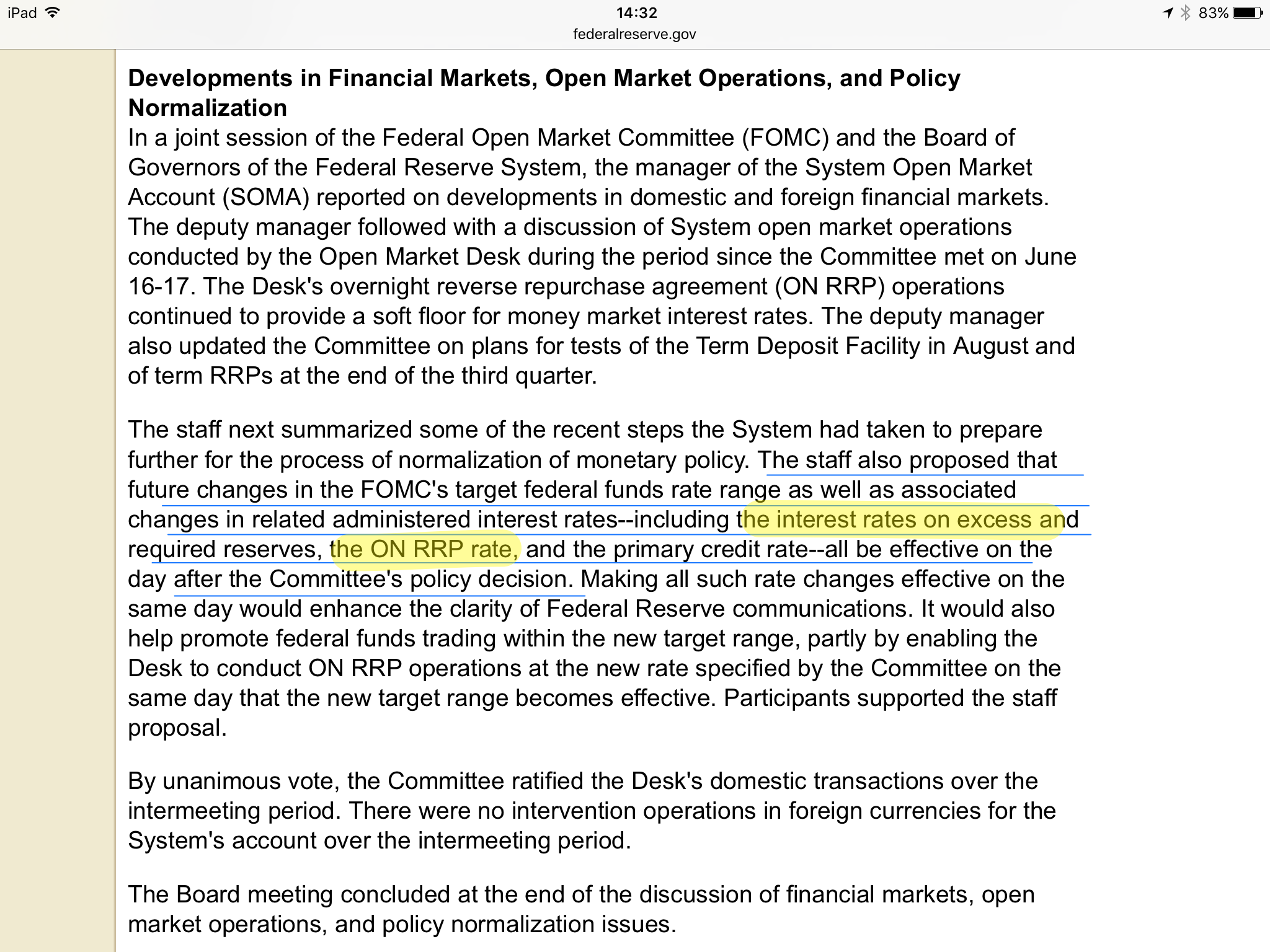

在七月的聯儲局議息會議記錄,亦有談及IOER及ONRRP,可以見到聯儲局是打算兩者並用,以協調加息程序。

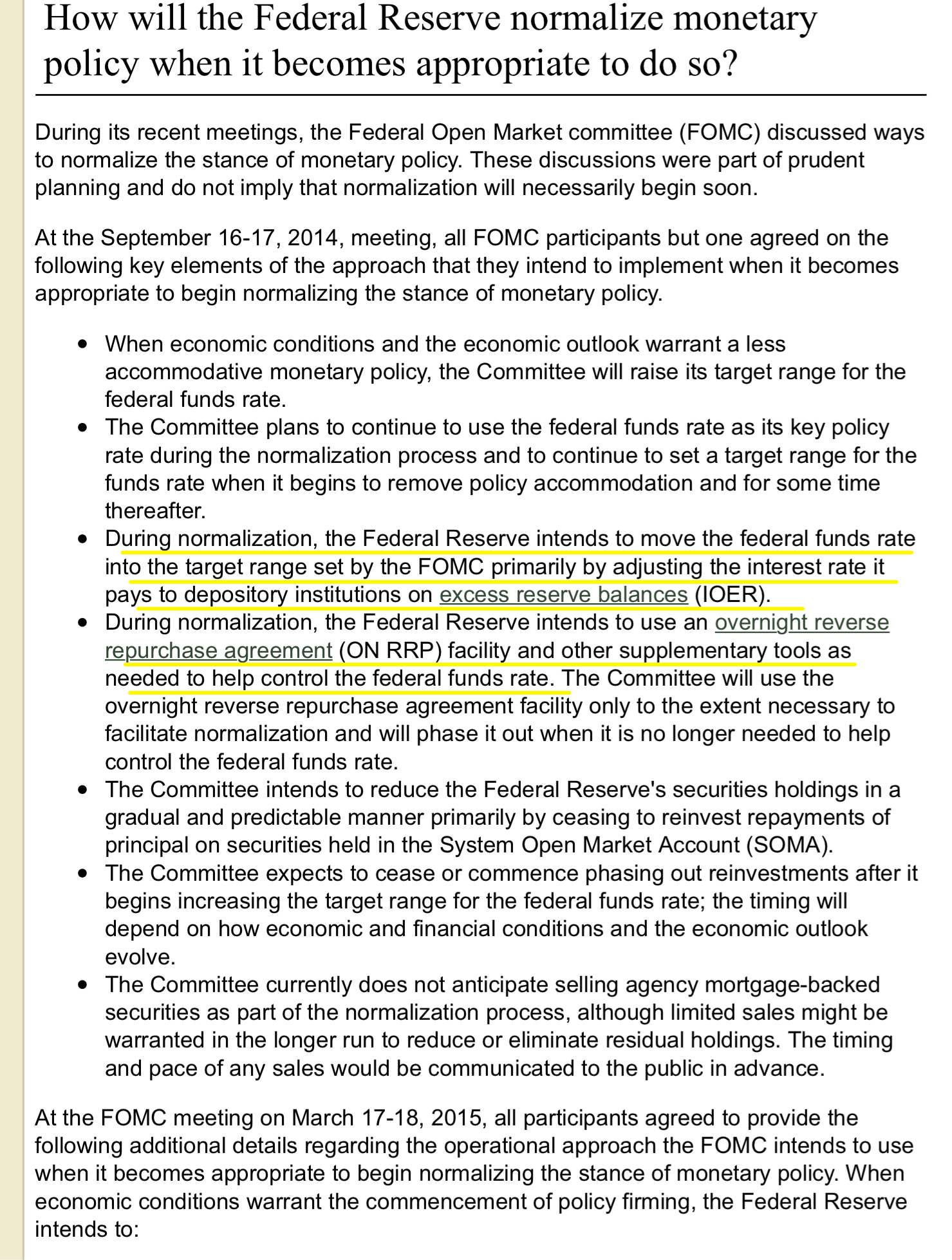

而從聯儲局的「貨幣政策正常化」計劃簡介,我們可以清楚看到,聯儲局認定IOER為主要的調控利率工具,ONRRP則為輔助工具。

你會問,之前不是說IOER自2008年實行以來都一直高於FFR,所以無法成為有效的下限嗎?那如何用IOER控制FFR?

IOER持續高於FFR是不爭的事實,但問題在於成因為何。上次好簡單的以「當大部份銀行都不愁無儲備時,這個令利率上升的機制就難以有效運行」及「近年Dodd-Frank法案要求以銀行總資產值計算其存款保障徵費(Deposit Insurance Premium) ,取代以往以總存款額計算,令銀行保留多餘儲備成本上升,為IOER長期高於FFR的主因之一。而全球金融監管趨緊,對銀行的資本要求(Capital Requirement)因Basel III 逐步推行而持續提高,有指這亦是銀行保留多餘存備成本增長之因」解釋IOER無法限制FFR,但其實我說少了一個最明顯及最有力的解釋。

重點就是並非所有FFR市場的參與者,都可同時從多餘儲備賺取IOER。當中最顯著的例子,正是不少政府支持金融機構(Government Sponsored Entities,GSE,最出名的代表有Fannie Mae同Freddie Mac),可以在FFR市場借出資金,但是不可將儲備放入聯儲局以賺取IOER。

這會帶來一個困難,就是由於GSE可以在FFR市場,向銀行提供資金,而GSE因為不能如銀行一樣將資金放入聯儲局賺取IOER,所以GSE向銀行要求的利率亦不會受IOER下限。這令FFR利率市場有一部份資金,可以低於IOER的利率轉手。

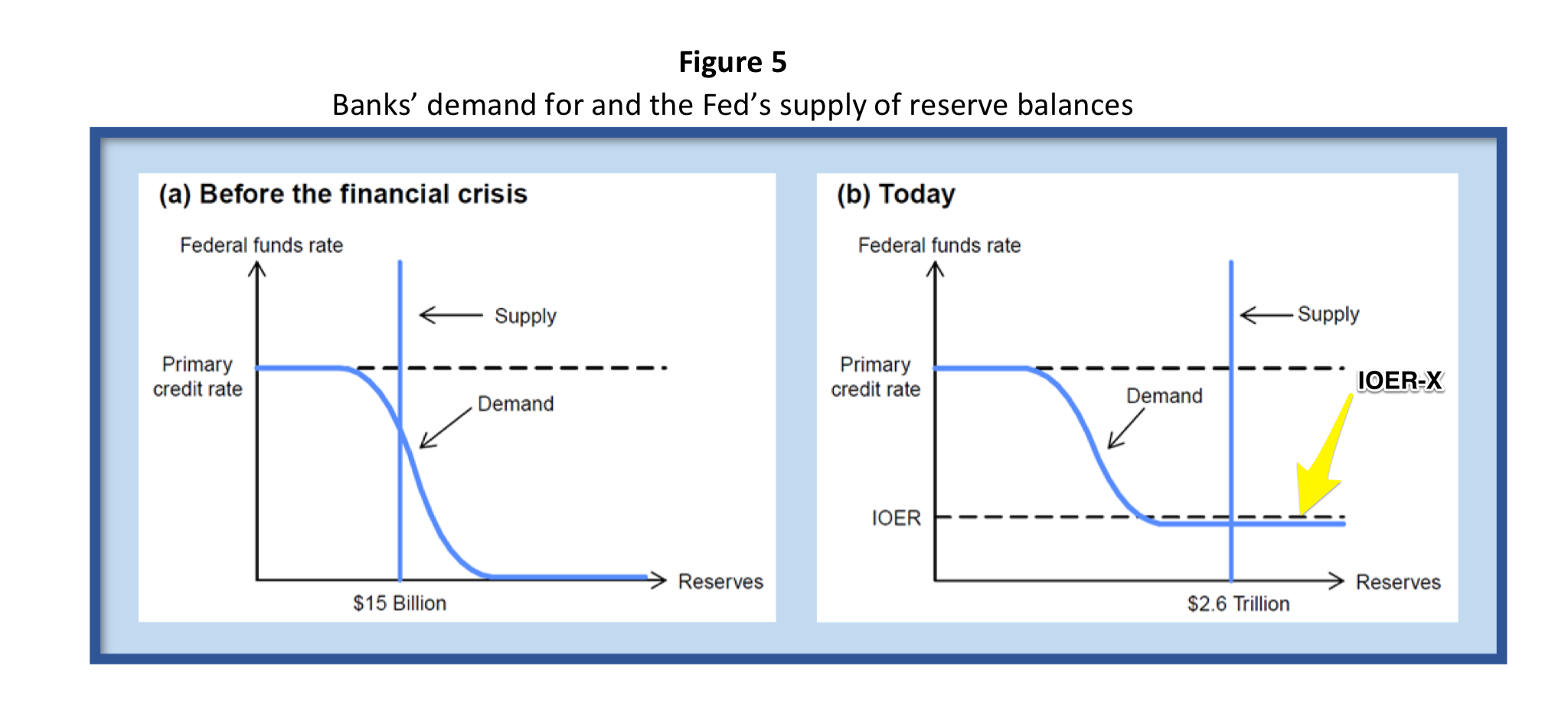

這解釋加上我之前所述的銀行儲備極多的情況,就會出現GSE等「不能賺取IOER的機構」主導FFR市場的情況,成為IOER持續高於FFR的原因。假設這是最大的問題的話,原則上IOER仍有拉動FFR上升的作用,因為銀行仍有低息借入GSE資金,再於入聯儲局賺IOER套利的動機。某程度上,就算IOER本身不能成為下限,仍可以在(IOER-X)的水平成為FFR的下限。

從這裡我們亦可以看到ONRRP的作用,因為ONRRP的參與者不單包括貨幣市場基金(Money Market Fund,MMF),亦包括GSE。當GSE可以透過ONRRP賺取「無風險利率回報」,就會令GSE借出資金予銀行時,必定要求回報高於ONRRP,故ONRRP就可以解決這個GSE問題,為FFR設定「真下限」

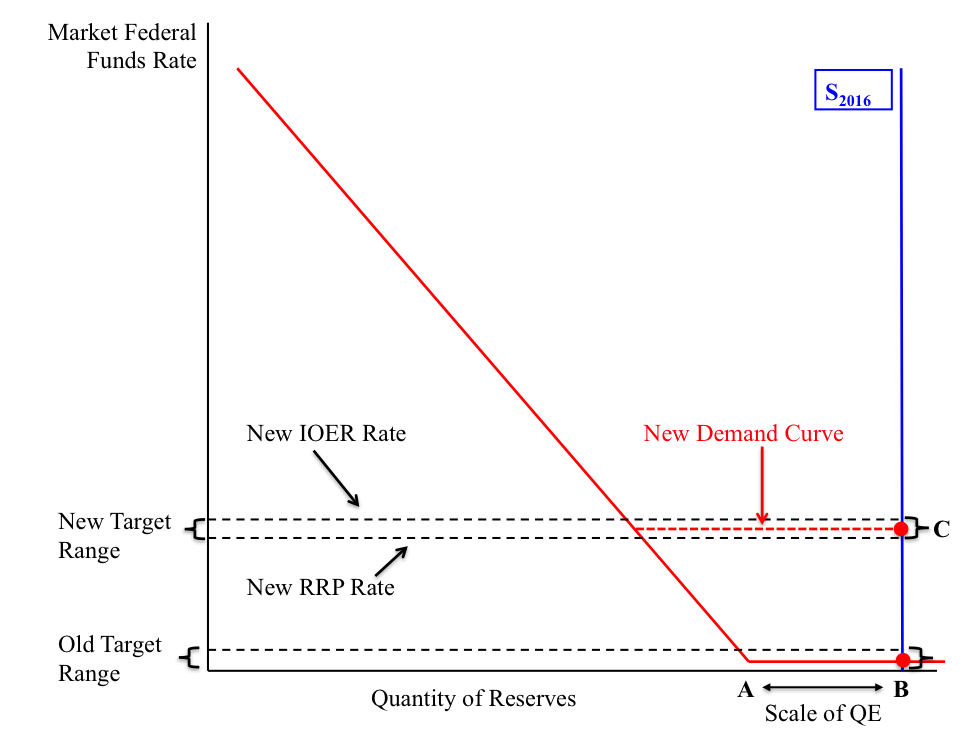

所以,聯儲局的新利率政策,就是以IOER加上ONRRP製造一個目標利率區間(如下圖)

要留意IOER的角色並非上限,而是目標利率,而RRP則是確切的下限。聯儲局其實早已明言,未來的利率目標會以現時的區間方式進行,即是如果加息0.25厘,利率目標會由現時0至0.25厘,上調至0.25-0.5厘,IOER將設在0.5厘,RRP則約在025厘。

解釋了這麼多,你可能有另一個疑問:「ONRRP的功效看來比IOER更大、更有效,為何不以RRP為主要利率工具?」簡單答案,是聯儲局極害怕RRP會令其對貨幣市場干預太大,做成進一步市場扭曲,覆水難收。但這問題不淺,要另文再詳啦。

資料來源: