最後更新日: 2025年10月29日

上次講到,聯儲局會打算喺今次會議後終止QT嘅一個原因,係貨幣市場入面嘅repo利率慢慢上移到接近聯儲局嘅利率上限;依家個講法係佢地為免再出現好似2019年嘅利率震盪,所以都係早啲停左QT免生支節。我亦都講到我係唔太同意今次就要停QT,因為對我黎講有啲早。

早定遲係相對嘅,咁相對啲咩呢? 就係睇大家對聯儲局所謂嘅「利率上限工具」有幾大嘅信心。

咩係利率上限工具?要記得聯儲局所謂嘅加息減息,講嗰個息率係一個區間;例如呢一刻個區間就係4.25至4厘,即係聯儲局要控制所謂嘅Fed Funds rate (聯邦儲備利率)喺呢個空間之內。而喺近年嘅操作,聯儲局亦都希望可以令隔夜嘅repo利率都可以留喺呢個區間之內,以確保貨幣政策功交可以有效咁傳遞。

我成日寫嘅Floor System,就係講聯儲局點樣用一啲工具去確保利率唔會低過佢個目標下限;而儲備利率(IORB)同ON RRP,就係所謂嘅「利率下限工具」。

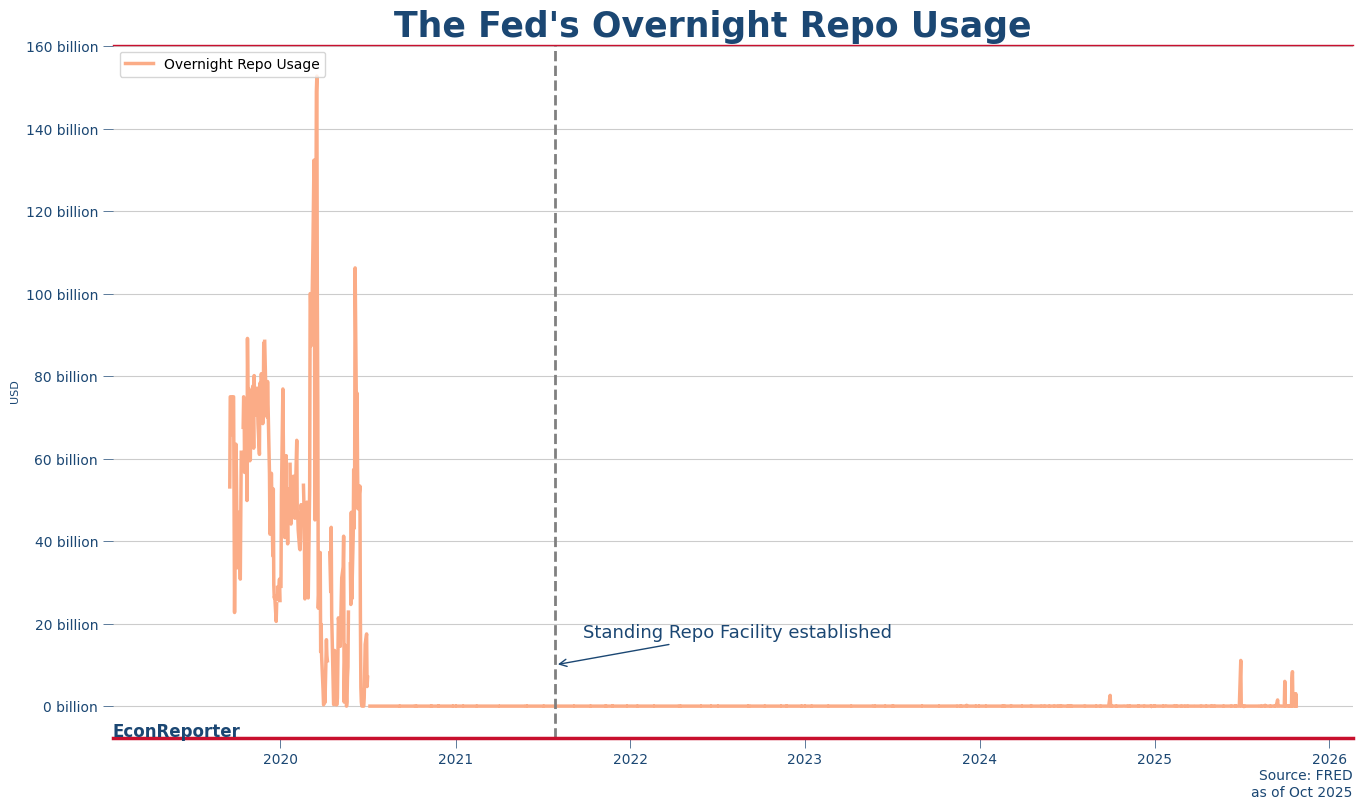

上限工具呢? 就係Standing Repo Facility(SRF) 同埋貼現窗啦。SRF呢,我就寫左篇幾千字嘅文討論過架啦,唔再詳述啦;財現窗我都未詳寫嘅,亦都唔會係度講太多啦。

簡單啲,大家需要知道嘅係兩個上限工具,都係用黎俾銀行用合資格嘅抵押品(例如美國國債、MBS等)向聯儲局借錢嘅,而兩者目前嘅利率都係定係4.25厘,即係個區間上限水平。理論上,當個貨幣市場利率高過聯儲局嘅目標太多,銀行可以轉而去聯儲局用目標上限嘅利率同SRF甚至貼現借錢,咁就可以幫手拉低個repo利率。

事實上,呢個就係聯儲局係2021年確立SRF嘅目標。而我唔同意太快停止QT嘅論點就只有一個:聯儲局應該俾多啲機會SRF甚至貼現窗去發揮佢地嘅功效,先等多啲人用呢兩個上限工具,等大家睇到上限工具係有效嘅,然後先慢慢停。

我地可以睇下目前個SRF用量,大約係一日借出70億至80億美元,仲要唔係日日都有人用佢黎問聯儲局借錢。呢個數字多唔多,就睇你用咩比較啦。因為2021年底成立至今,市場流動性太充裕,所以一直以黎絕大部份時間個用量都係零,依家個用量相對就係叫好多啦。但如果同2019及2020年聯儲局嘅隔夜repo用量比較就,咁囉

SRF現時設有每日嘅用量上限,就係所有銀行夾埋只可以借5000億美元一日,依家嘅用量仲有好大嘅距離。

喺我嘅角度,就係SRF 仲有好大嘅使用空間,聯儲局根本唔需要太擔心所謂嘅repo危機。再重申,就係聯儲局當年確立SRF就係要用佢黎處理利率抽升嘅風險。依家試都唔俾佢試下,係咪對個工具好無信心? 咁呢個就係一個更值得擔心嘅一點。

大家可能無留意,每當有銀行用啲人就會有啲評論大叫「repo市場亮警號」,咁某程度係本末倒置。SRF係一個解決repo風險嘅方法,唔係一個警號,有人用係會令個風險減退先真。問題係,如果聯儲局依家停QT,就似係同意呢種「狼來了」嘅角度。

當然,SRF目前係好唔完美嘅工具。一個缺點就係唔容許貨幣基金直接參與,所以理論上對repo利率嘅控制力都唔係太全面。

但點都好,我對呢一刻停QT係好有保留。但觀乎各大美媒都出左文「討論」停QT,我估都真係會今次就有停QT嘅計劃。我呢啲觀點,係完全無用嘅,大家得個知字就好啦。