最後更新日: 2025年12月03日

Standing Repo Facility (SRF) 係一個相對新嘅聯儲局工具,喺2021年7月先正式確立為一個永久工具。SRF 令銀行可以通過repo協議,用高質嘅抵押品(例如美國國債) 去借取隔夜流動資金。好多人對呢個相對「低調」嘅聯儲局工具唔熟悉,但 SRF 好有可能好快成為美國央行最重要嘅利率工具。

Standing Repo Facility 嘅起源

SRF 嘅係聯儲局針對2019年貨幣市場嘅利率飆升問題嘅一個終極回應。

喺2017年10月聯儲局開始有史以來第一次嘅量化緊縮 (QT) 計劃,並喺2019年1月正式採用所謂嘅「充裕」水平作為其既定QT終點。

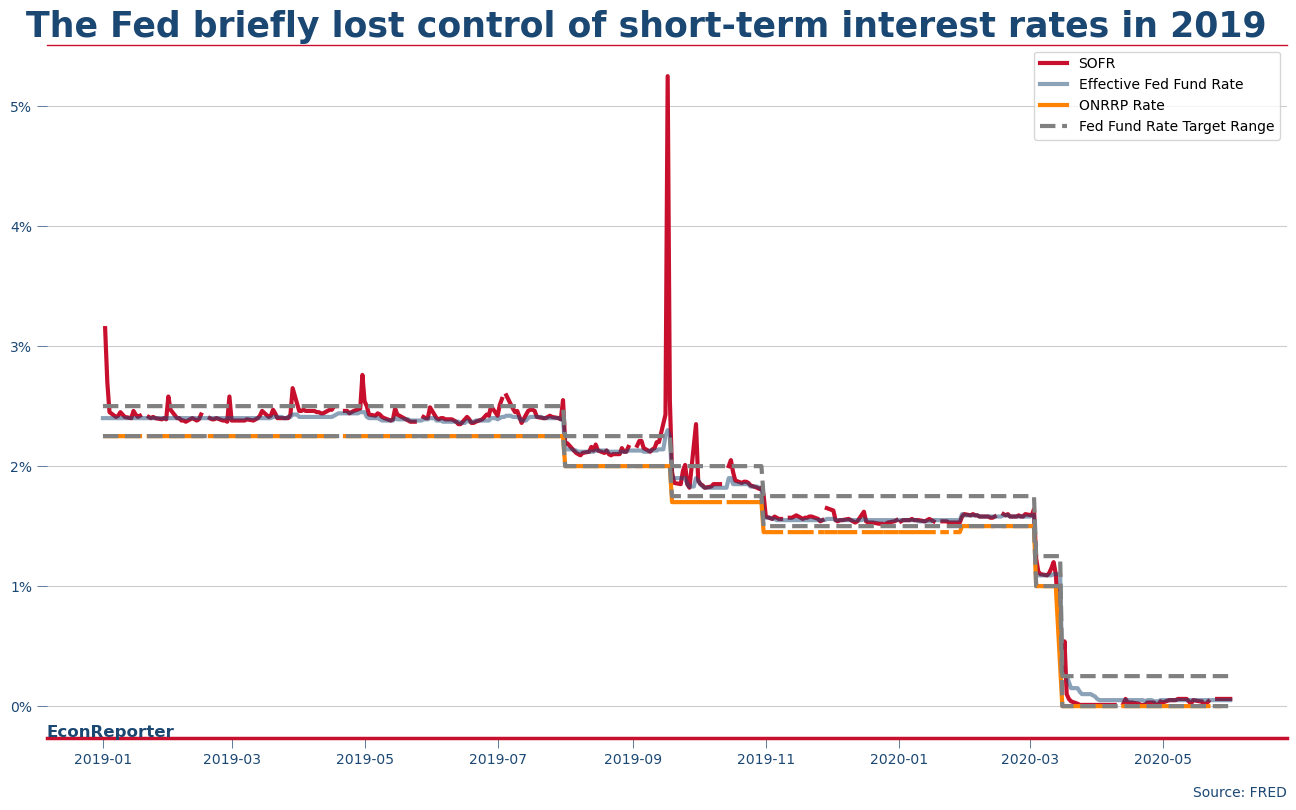

2019年下半年,由於金融系統中嘅儲備餘額大幅減少,Secured Overnight Financing Rate (SOFR) 開始升穿 Fed 嘅利率目標範圍。市場同中央銀行都被「充裕」水平咁快到站殺個措手不及。

曾任Federal Reserve Bank of St. Louis 高級副總裁嘅University of Miami 經濟學系主任 David Andolfatto 同我提到一個喺私人金融機構嘅朋友咁描述當時嘅市場情緒:「聯儲局好快會介入,係咪? 乍地好快會出手架啦,係咪?』所有人都預期 聯儲局會出手平預。」

Andolfatto 係最早倡議聯儲局設立 Standing Repo Facility 嘅人之一。2019年3月,佢同當時喺 St Louis Fed 訪問嘅聯儲局理事會高級顧問 Jane Ihrig 一齊出左篇《Why the Fed Should Create a Standing Repo Facility》,闡述設立 SRF 嘅理由。

Andolfatto 解釋:「經濟學家經常話,價格發現好重要,係配置資源上有重要作用。但呢啲回購息率抽升情況並唔係咁。佢地只係純粹嘅恐慌性投機,並唔應該發生。」

佢同 Ihrig 建議嘅解決方法就係設立一個工具,等金融機構可以用佢哋嘅高質資產(特別係美國國債)作為抵押品換取所需嘅流動性;只要有呢類Repo工具,金融機構就唔需要喺市場恐慌嘅時候急售佢哋嘅高品質資產。

Andolfatto 同 Ihrig 喺當年4月再撰寫多一篇關於Standing Repo Facility 設定嘅後續文章,呢個想法亦漸喺網上同金融界獲得愈黎愈多嘅關注。Andolfatto 憶述:「業內人士都話:『嘩,而家聯儲局一定要實施 Standing Repo Facility 喇!』」

「但實際上,聯儲局內部嘅諗法係:『唔洗啦,我地唔需要做呢啲。』」

當聯儲局喺9月短暫失去對回購利率嘅控制時,情況就改變咗。準確嚟講係2019年9月17日。嗰日,SOFR 利率飆升到 5.25%;而局方嘅利率目標上限只係 2.25%。

嗰日仲有啲咩特別呢?嗰日係年內第六次聯儲局公開市場委員會(FOMC)會議嘅首日會期。

Andolfatto 回憶:「我當時同 Jim Bullard(時任 Federal Reserve Bank of St. Louis 總裁)、Neel Kashkari(Federal Reserve Bank of Minneapolis 總裁)同佢嘅研究主任 Mark Wright 喺一架小型貨車入面,一齊去參與嗰朝嘅 FOMC 會議。就係Repo危機嘅嗰一早上。Jim 同我坐喺後面,Kashkari 同 Mark 喺前面。然後司機開咗新聞黎聽,報道岩岩好講緊Repo市場震盪。我記得 Kashkari 轉個頭嚟對我講:『嘩,我諗你個回購工具應該真係個好主意!』」

根據 Fed 嘅會議紀錄,喺第二日會期Bullard 問咗一個關鍵問題:「如果我哋有一個同ON RRP相似嘅回購工具,會唔會解決到呢個問題,定係我哋仍然會遇到同樣嘅波動性?」佢講嘅正係Standing Repo Facility呢個概念,而係隨後嘅 FOMC 會議嘅SRF成為左一個主要嘅討論題目。

New York Fed 嘅經濟學家近期出左一篇Blog,將2019年9月repo市況波動嘅原因歸因於「儲備短期內大幅下降、大量國債結算以及近於企業繳稅日期」。

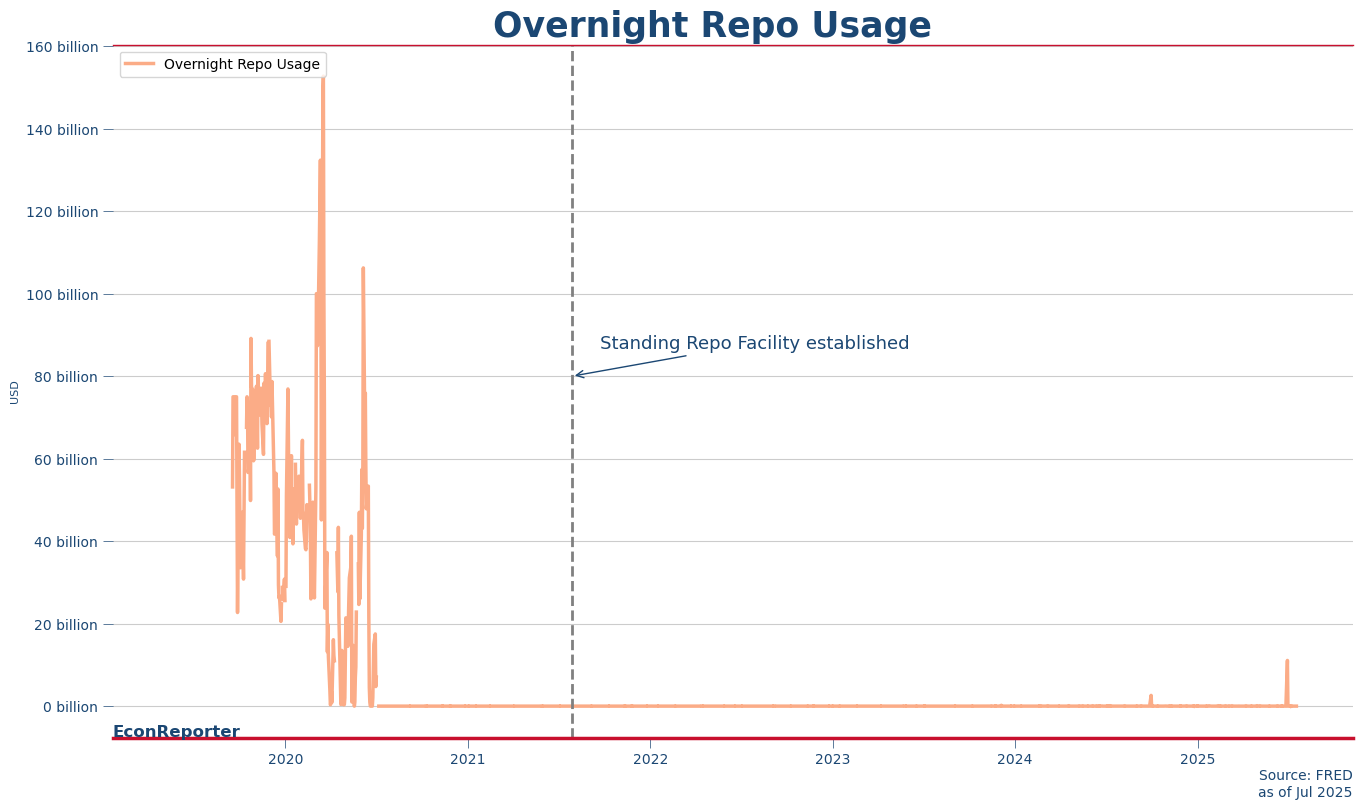

而當時聯儲局為遏止Repo市場長陷危機,佢地推出一系列嘅Repo操作,向市場注入額外但短期嘅流動性。及至2020年3月, Covid 疫情爆發,聯儲局被迫重啟 QE 以支持經濟,再次向市場注入大量流動性。而隨著儲備水平再次高於「充裕」,銀行再無需要透過臨時Repo操作或 SRF 提取流動性。結果,呢啲Repo工具自2020年7月以來大多閒置。

SRF 喺2021年7月先正式確立,並要到今年6月30日係 SRF 首次單日貸款超過100億美元。

Standing Repo Facility 嘅現況

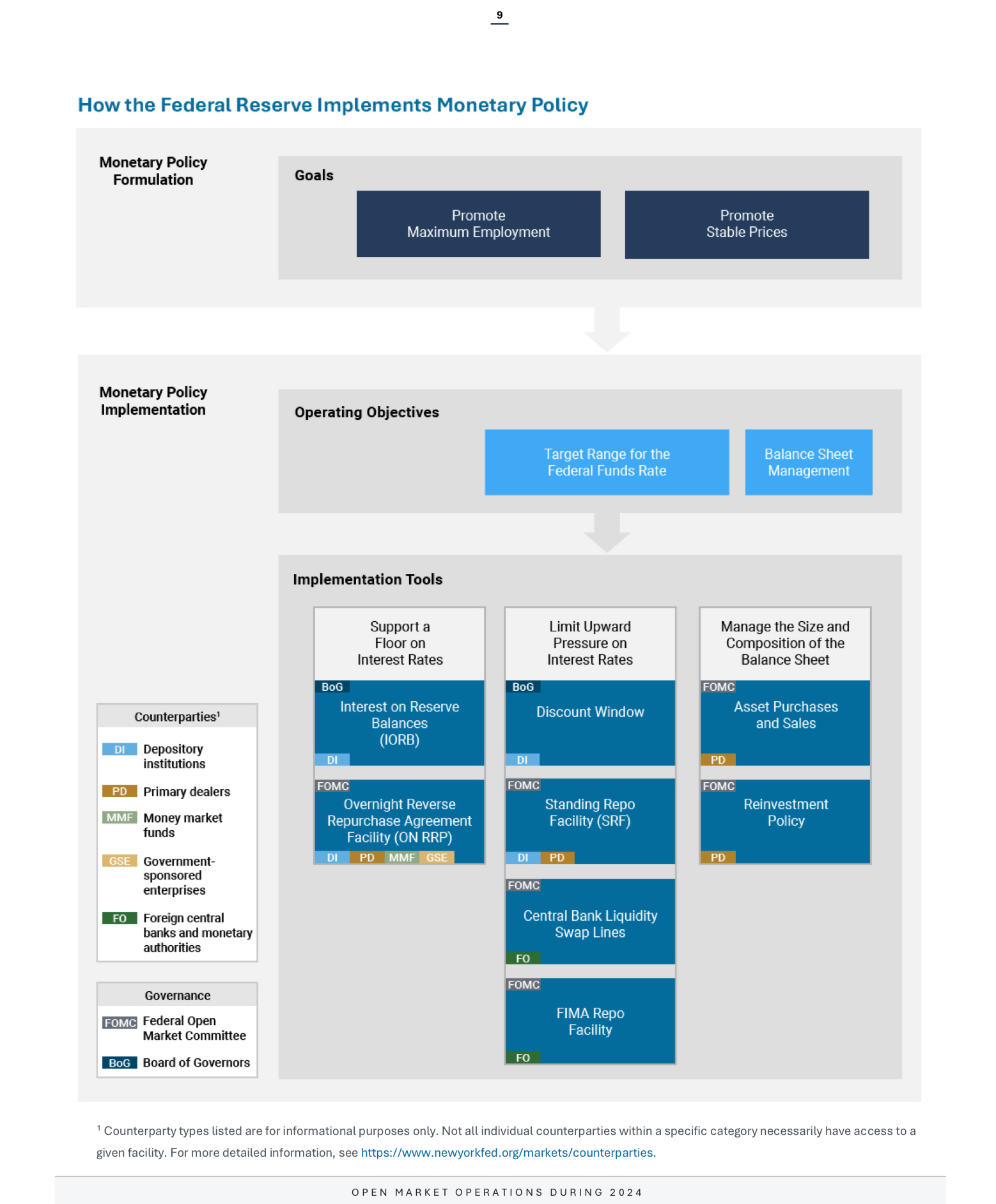

對於聯儲局嚟講,Standing Repo Facility 主要被視為一個用黎「穩定市場」嘅工具(Backstop Tool)。根據 New York Fed 2022年嘅一篇解釋文章,佢「只會喺資金市場出現壓力同隔夜利率受壓上升時,短暫地使用」。

Standing Repo Facility 嘅設計係用黎確立一個利率上限工具,同貼現窗並存。

貼現窗喺聯儲局歷史上嘅最重要嘅「最後貸款人」(Lender of last resort)工具,用嚟防止銀行喺危機時出現流動性短缺。但SRF同貼現窗有兩個主要分別。首先,貼現窗接受廣泛嘅證券作為抵押品,包括企債或者 CDOs 都收;但SRF 只接受指定嘅高品質流動資產,包括美國國債、政府機構債券及按揭抵押債券。

另一個分別係佢地嘅規模。貼現窗可以為銀行嘅資金並無特定上限。但SRF就有一個每日5000億美元嘅操作上限;上限依家由兩個拍賣時段共享,一個喺朝早(約 8:30 am)同一個喺下午(約 1:30pm)。(喺6月28日聯儲局先岩岩新朝早拍賣,以鼓勵銀行使用呢個借貸工具。)

Box 1: 拆解後QE儲備供需

QE 嘅一個主要影響係改變咗中央銀行執行利率政策嘅方式。以美國為例:喺 QE 之前,Fed 採用稀缺儲備系統。

- 央行必須每日調整銀行系統中嘅儲備水平,以配合儲備需求嘅變化,並將聯邦儲備利率維持喺目標之內。

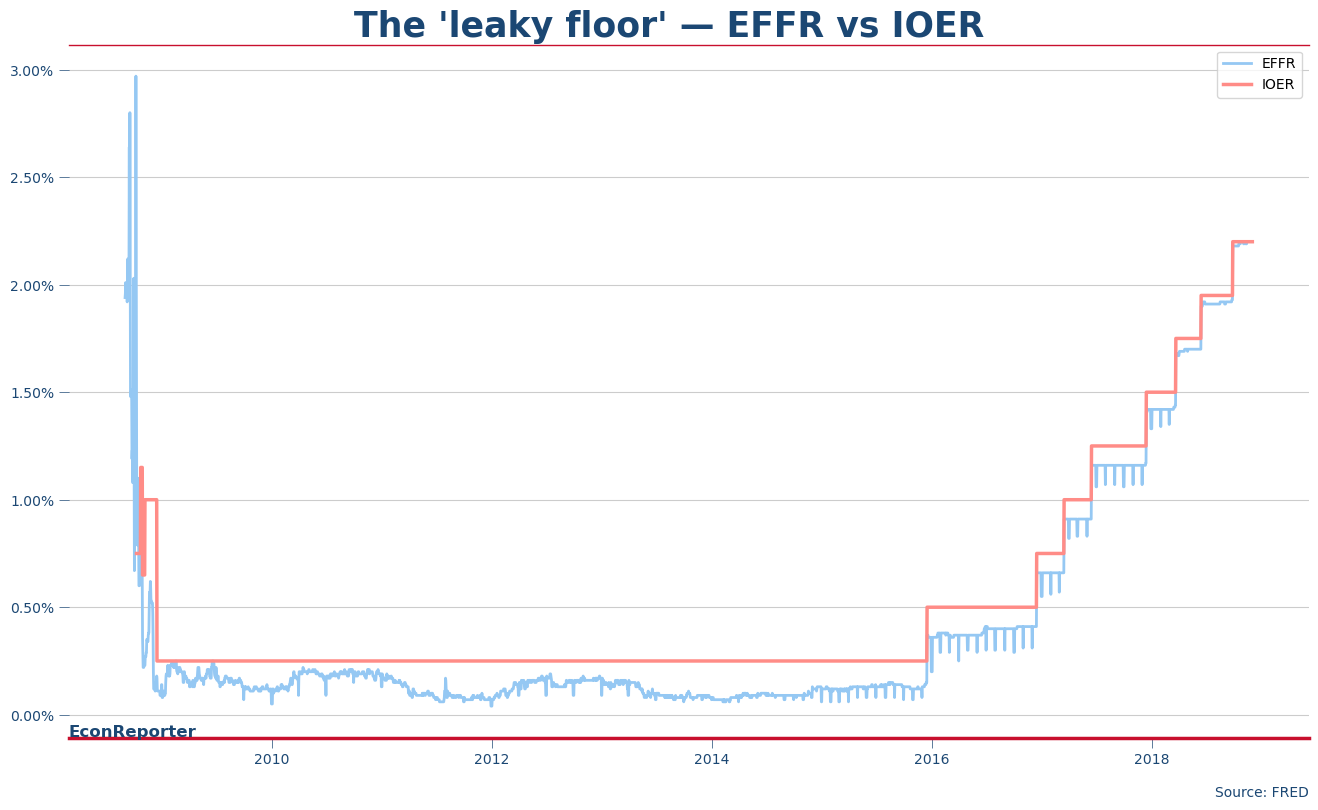

- 呢種設定亦稱為走廊系統 (corridor system),以儲備利率(Interest on reserves,IOR)作為下限,以貼現窗利率作為上限。聯邦儲備利率可以喺呢個範圍內波動。

Q向銀行系統注入咗前所未見嘅儲備供應量,將聯邦儲備利率推到利率走廊嘅下限。

呢個時候,聯儲局就轉用所謂嘅 Floor System,或曰「過盛儲備系統」 (abundant reserve system)。佢嘅主要利率控制工具變成咗儲備利率。

- 因為過多嘅儲備將聯邦儲備利率固定喺接近 IOR 嘅水平,所以聯儲局可以通過調升同調低IOR嚟引導隔夜利率。

咁咩係「充裕」嘅儲備水平?

「充裕」嘅儲備水平最好用 New York Fed 嘅儲備需求圖嚟解釋。根據該行嘅描述,「充裕儲備」係一個特殊區域:喺呢個區域內,儲備供應嘅進一步收縮會開始提高聯邦儲備利率 ,但幅度唔會太大。

「充裕」可以當係保持Floor System運作所需嘅最低儲備量,喺呢個水平央行唔需要每日調整儲備供應去應付儲備需求嘅變化。

QT 結束在即﹐下一步係點?

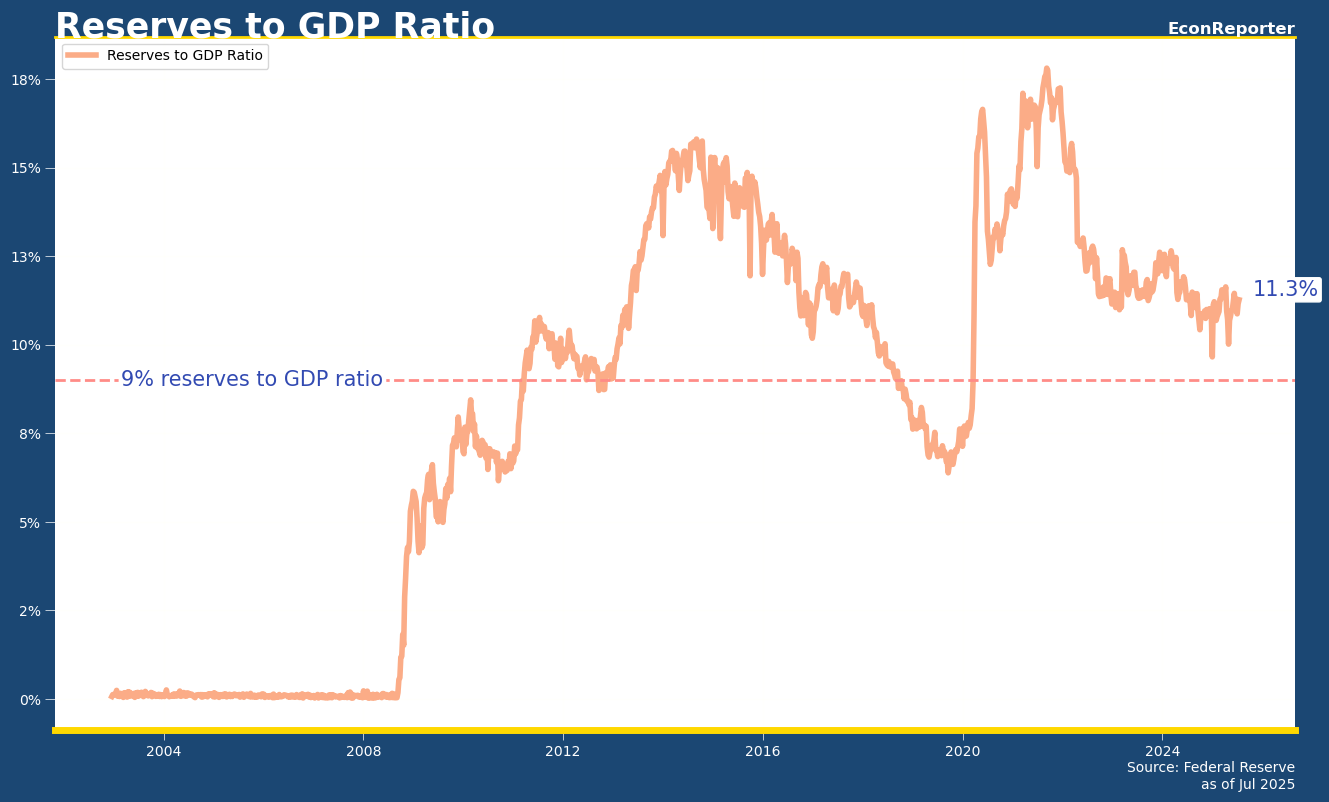

FOMC喺2022年6月開始第二輪 QT,再次推動資產負債表。隨著儲備供應收縮,慢慢又回到所謂嘅「充裕」水平。

聯儲局理事 Chris Waller 今個月就提出,當儲備對美國GDP 嘅比率降至 9% 時就應該停止 QT,以避免2019年危機重演;呢個大約等同於儲備水平達到 2.7萬億美元,比目前嘅3.3萬億美元低約6000億美元。

QT 結束之期不遠,New York Fed嘅System Open Market Account (SOMA) 經理 Roberto Perli(即係負責實施 FOMC 貨幣政策決策嗰個人)喺5月嘅一次演講中宣稱:「SRF 對利率控制嘅重要性可能會同之前比較愈黎愈高。」

聯儲局目前對後QT嘅貨幣政策嘅計劃,大約就係話「首先去到充裕嘅儲備水平,然後…… 企定定喺嗰度。」Mercatus Center of George Mason University 高級研究員David Beckworth 受Econ記者訪問時表示:「(停留喺充裕水平)唔會好似佢哋講咁容易。佢哋會話:『我哋唔使預測儲備需求。』但你事實係你永遠都需要預測先知係咪處於『充裕』區間,甚至我哋係要等到佢實際發生左先知道。」

某程度上,「充裕」係一個紙上談兵就清晰嘅概念,但喺現實中其實好難觀察到。有啲似成日講嘅「自然利率」(即令通脹唔再加速亦唔再減速嘅理想利率水平)概念——央行官員可以出盡力去估計充裕水平喺邊,但永遠冇人知準唔準,因為金融系統入面流動性需求受到許多現實世界因素嘅影響,變幻才是永恒。

當然都要提一提New York Fed其實開發咗一個叫做 Reserve Demand Elasticity (RDE)工具,用嚟衡量 Federal Funds Rate 對儲備減少嘅敏感度。如果 RDE 估計值顯著地低於零,就表示儲備需求正離開「過盛」區域,轉入「充裕」水平。

Standing Repo 作為需求主導系統嘅重心

其他主要央行選擇做嘅,係試下啲新野。英倫銀行、歐洲央行同澳洲聯儲銀行都正著手推行一種名為做「需求主導Floor System」嘅利率控制機制。

「需求主導」系統喺最基本嘅原則,同聯儲局嘅充裕框架相似,就係先將金融系統入面嘅儲備量減到非常少,去到維持所謂「Floor System」運作所需嘅最低水平。分別係,呢啲央行唔希望再主動調整儲備供應,而係將儲備總供應量嘅決定,交予銀行作決定——銀行想要幾多流動性,就透過Repo工具去拎,央行保證佢地係某個息率下一定拎到。呢個就係所謂嘅「需求主導」原則。

以 BoE 嘅框架為例。英倫銀行設立咗一個叫做 Short-Term Repo (STR) 嘅工具,俾銀行用高品質抵押品借入一星期儲備;BoE 收取嘅利率同 Bank Rate(佢嘅政策利率)相同。咁樣銀行可以通過 STR 創造同佢地流動性需求相應嘅臨時儲備供應;咁就可以有效地將整體儲備水平嘅控制權,交畀銀行同貨幣市場。

Beckworth 解釋:「呢個就係我認為需求主導系統比較好嘅地方,因為你唔需要知道供應幾多儲備。喺需求主導系統,當銀行需要多啲儲備,佢哋會主動話你知。但喺一個傳統嘅Floor System,央行要自行調節儲備供應,但佢地唔會知道係咪供應太多或者太少。」

Perli 喺5月提到:「需求主導嘅repo工具亦係聯儲局框架嘅關鍵部分,最明顯嘅例子就係Standing Repo Facility。」即係話,一旦整體儲備供應跌破「充裕」水平,聯儲局其實可以會透過SRF向銀行提供流動性,亦即係美版需求主動Floor System嘅核心部分。

可惜嘅係,目前Standing Repo有唔少設計選擇,都限制左呢個用法嘅效率。

首先,SRF 每日貸款上限為5000億美元;但採用需求主導系統嘅央行一般都要確保旗下嘅短期Repo操作承諾所謂嘅「Full Allotment」,即係要幾多批幾多,願意俾央行指定嘅定息利率就可以。

對於一個以repo為主導嘅儲備供應系統嚟講,「Full Allotment」好重要,因為流動性需求有時可能會極度波動,例如2019年9月發生情況。規模有限嘅借貸操作,意味住聯儲局可能喺市場最需要流動嘅時候,無法向市場供足夠嘅儲備,損害市場對佢哋處理利率危機嘅信心。

Perli 喺5月嘅演說都同意「SRF對貸款規模嘅限制,令流動性批出有一定嘅不確定性」係阻礙金融市場使用 SRF 嘅主要原因之一。

Andolfatto 亦謂:「呢啲批錢嘅限制係要黎做咩?如果你認真想確保利率控制能力,就必須放膽俾資產負債表擴張。另一個問題,就係俾多啲唔同嘅金融機構使用SRF。」

聯儲局對SRF參與嘅限制,亦對呢個repo工具能否有效性成為一個常規流動性供應者帶黎疑問。目前,Standing Repo Facility 只開放俾所謂嘅「Primary Dealers」 同存款機構,即係主要包括銀行、大型投資銀行同證券經紀商公司。

要記得,聯儲局最初為採維所謂嘅Floor System時,只係打算儲備利率(Interest on Reserves,IOR) 作為利率下限。問題係IOR長期出現所謂Leaky Floor嘅「穿底」情況。

咁係由於只有銀行(正式嚟講叫存款機構)喺可以喺聯儲局開所謂嘅「Master Account」,收取由儲備所產生嘅利息。其實聯邦基金市場參與者,例如 Government Sponsored Enterprises (GSEs) 同 Federal Home Loan Banks (FHLBs)都無法獲得 IOR。呢啲會願意以低於 IOR 嘅利率喺個市場上借出資金,將聯儲備利率拖低到去聯儲局目標區間以下。

聯儲局最後嘅解決方案就係建立 ON RRP,與俾多啲金融機構可以透過逆回購交易「儲錢係聯儲局入面」。結果唔只銀行同投資銀行,貨幣市場基金同 GSEs(例如 Freddie Mac 同 Fannie Mae)都可以享用聯儲局嘅提供嘅存款利率,增強左聯儲局嘅利率控制力。

Beckworth 解釋:「儲備利率無法成為一個真正嘅下限,所以聯儲局加多左ON RRP做多一層底。我認為喺(利率機制嘅)另一端,我哋都需要銀行以外嘅其他金融機構參與。」

但佢提到聯儲局唔願意俾太多金融公司用 SRF拎流動性嘅一個原因:「佢地可能擔心,如果俾對沖基金同貨幣市場基金用Standing Repo Facility,個個都用,而且會產生嚴重嘅道德風險問題。所以佢哋想小心啲,唔想SRF產生過度依賴嘅問題。」

聯儲局真係想要需求主導系統咩?

講到底,Standing Repo Facility 能否成為聯儲局未來貨幣政策體制嘅核心,仍然取決於該行會唔佰採納「需求主導」系統。

Beckworth其實唔係特別樂觀:「美國呢度似乎冇人對呢類改變感興趣。但其他地方嘅央行官員似乎都好奇同熱衷於諗啲方法改進佢哋嘅現有系統。」呢其他央行想採用「需求主導」系統嘅一個主因,係佢地希望「復興」佢地嘅隔夜銀行同業拆借市場。

Beckworth 認為:「佢哋希望見到銀行互相拆借,而唔再次次都問左央行借先。佢哋亦認為(同業拆息市場)係個有用嘅市場。銀行隔夜互相拆借通常係無抵押嘅,銀行就必須知道對家嘅信用,所以呢度有重要嘅價格發現活動。目前美國冇晒呢啲活動,但其他國家就試圖救返起呢個市場。」

歐元區等經濟體之所以較熱衷令銀行同業拆借活躍返起黎,一個原因係當地銀行佔金融活動嘅比例較高。「歐元區冇咁多非銀行金融中介;喺美國我哋有較多private credit、private equity、對冲基金等唔同嘅方式做信貸中介。所以,某程度上ECB採維需求主導系統會(較聯儲局)更容易,因為銀行係金融市場最主要嘅參與者」Beckworth 補充。

結論

到目前為止,其實聯儲局喺係咪要建立一個「需求主導」嘅系統方面,都無咩對外嘅公佈。最接近嘅就係上述 Perli 5月嘅演講。佢當時講到:「兩種制度本質上無優劣之分,而兩套框架嘅選擇要視乎官員如何權衡各個目標與及金融系統之間差異;當中,銀行同非銀行金融機構嘅規模同複雜性為主要考量。」

Beckworth就覺得:「我哋(經濟學者)可以做嘅就係提出建議同意見,希望聯儲局最終能夠做到比較好嘅決定。最後,可能係其他國家先試驗呢啲新諗法,然後聯儲局變成最後一個上呢條船嘅央行。」