最後更新日: 2026年03月13日

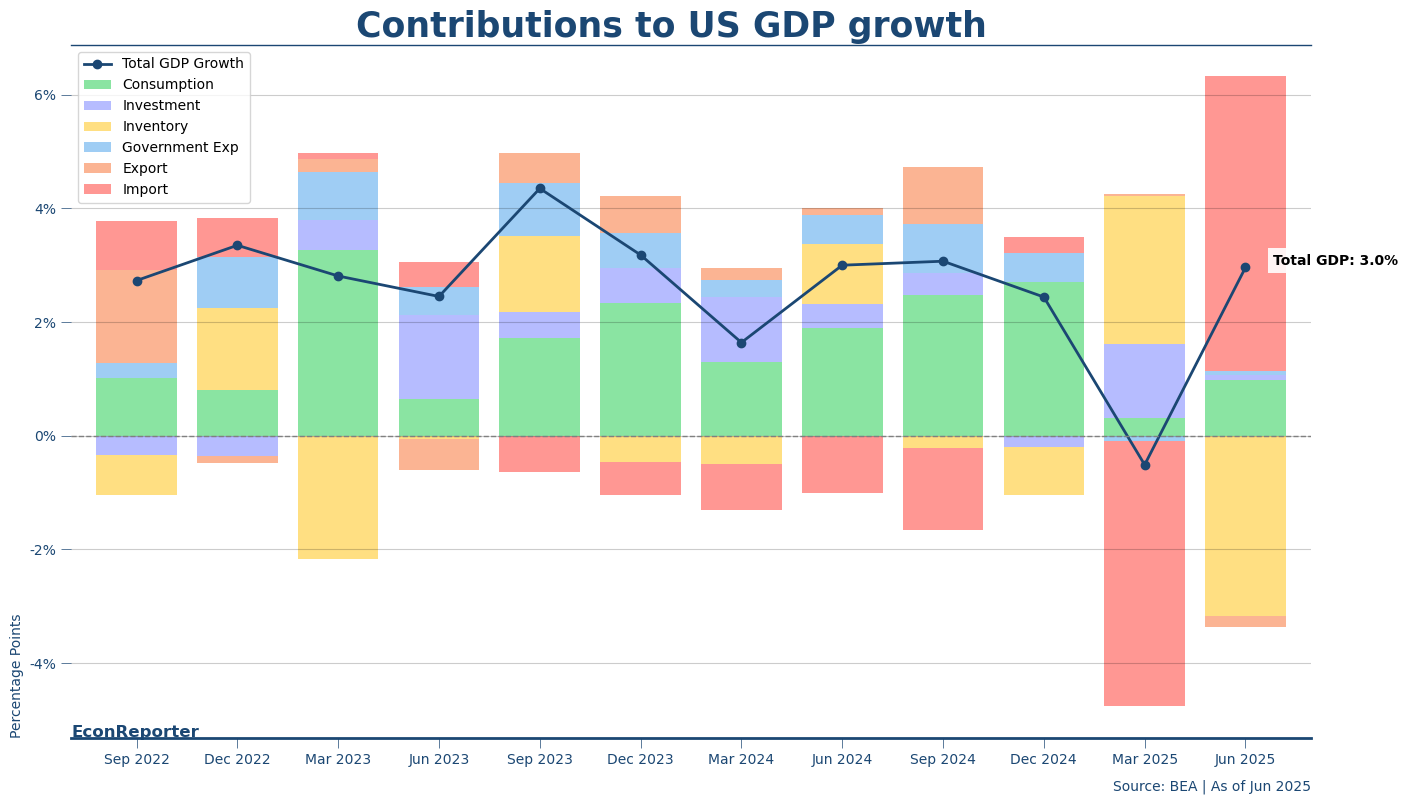

美國第二季嘅經濟增長初值高達3%(呢個係經年化嘅數字,正常嘅數字就按季升0.734%),呢個增長數字可以話係相當亮麗。

但同第一季一樣,因為關稅政策會明顯對數字造成扭曲,所以好需要打開睇下各個Expenditure Approach嘅細項睇下啲增長喺邊度黎。

由下圖你可以見到,最大嘅增長動力係入口效應。

因為第一季好多美國公司要超前係關稅生效前入貨,所以上季就係入口急增然後庫存急增。庫存係歸類為投資開支,係對GDP增長數字有推動效應,但入口就因為唔係GDP(本地生產總值)所要計嘅「本地生產」價值,所以要喺消費、投資及政府開支入面抽返啲入口出黎先會計得岩;因此,入口上一季就對個增長數字帶黎左一個極大嘅負數「拖累」。

相關文章: 美國GDP首季跌0.3%嘅解讀

廣告

去到第二季就個情況倒返轉,因為之前過量入貨,第二季就可以入少啲,用返庫存入面啲貨先。咁當個入口「拖累」效應大幅減少,從整體GDP增長數字黎講就會變成一個高達5.18個百分點嘅「增長貢獻」 — 唔係真係入口減少可以帶動經濟增長,只係入口減少可以用黎「解釋」個增長率上升,係一個季度比較數字上嘅演繹。

當連續兩季因為關稅問題,令入口同庫存(即係生產左但未用到嘅野,今季嘅增長降速令GDP增長低左3.17個百分點)兩個喺統計上用以確保數據概念一致嘅「調整因素」大幅上落,就令個畫面有啲亂。

但如果我地集中睇返各個開支分類嘅增長貢獻,可以見到

- 消費(綠色)嘅貢獻為0.98個百分點,較首季有所反彈但遠低過之前兩年嘅增長貢獻。

- 投資(扣左庫存,圖中紫色)貢獻則為0.08百分點,明顯係上季超前投資後有所回軟;不過其實上年下半季以黎投資都係偏弱。

- 政府開支(藍色,喺紫色上面所以好難睇到)貢獻都係0.08百分點;喺DOGE大原則嘅聯邦政府削開支帶動下,貢獻都係細。

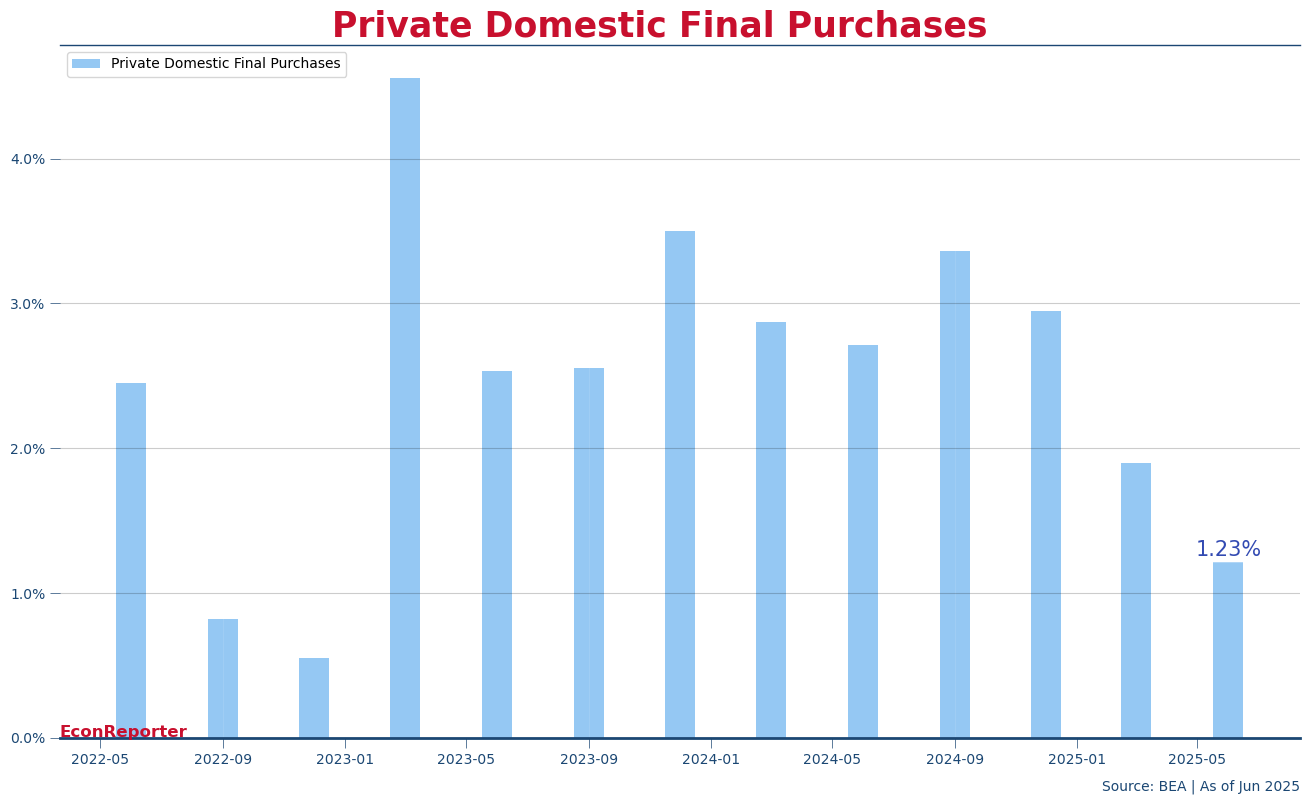

所以,如果我地用返聯儲局近年常用嘅PDFP(Private Domestic Final Purchases),即扣除出入口、庫存同政府開支後,只集中係本地需求的話,個增長率跌至只有1.23%,同埋明顯係走下坡。

所以喺本土需求嘅角度睇,美國經濟係正在轉弱。

廣告