最後更新日: 2025年09月13日

喺呢個網站寫左十年有多,其實我最鐘意嘅一個文章系列就係有關floor system嘅系列文章。呢個題目喺英文媒體當時唔算係太「先進」嘅討論,但喺廣東話世界應該真係算係最早嘅一批去討論呢個重大嘅貨幣政策制度改變。

篇文多年黎無作太多更新,內容不少都過時(最明顯就係入面仲係講Interest on excess reserve,但依家已經無左所謂嘅最低儲備嘅要求,所以亦無「盛餘」嘅情況,全數改叫Interest on reserve balance),因為雖然聯儲局嘅制度時有改進,但改變唔顯著相信讀者興趣有限。舊文,夠做啦! (唔夠嘅可以睇下Byron近年新寫嘅一系列解說,遠較我嘅版本精準。)

但其實上年中開始,我知道係時候寫多篇新嘅文章,因為呢個所謂嘅Floor System將會有一個好重要嘅「進化」,再次改變央行嘅利率制訂方法。

簡介之前嘅Floor System

上次嘅「進化」簡而言之,就係QE(Quantitative Easing,量化寛鬆)下各大西方央行創造左極大量嘅央行儲備,呢啲額外嘅流動性傳到銀行及金融業手上,一個顯著效果就係會將金融體系內嘅短期利率推到去零,因為大家都有過多嘅儲備喺手,整體而言唔會有太大動機俾任何利息其他行去借短期資金。

問題係,過多嘅儲備唔係一下之就收得返,但央行喺流動性仍然過多嘅情況下想加息,令短期利率唔好再係零或者負數,可以點做? Floor System就係利用央行存款工具黎為短期利率加一個底,之後央行就靠升高呢個底黎引導利率上升。用美國聯儲局做例子,佢就係向所有放喺聯儲局嘅儲備都支付利息;當銀行可以將儲備放喺聯儲局收取利息(執筆時利率為4.4厘),如果佢要選擇將儲備借俾其他銀行,正常最少都要收取差唔多嘅利息,如果唔係點解要借出黎?

聯儲局亦設有多一個名為ON RRP (即Onvernight Reverse Repo,隔夜逆回購)嘅央行存款工具,俾更多金融機構(如貨幣市場基金)可以將手上嘅流動資金儲喺聯儲局賺利息(執筆時為4.25厘),令Money Market中嘅利率要求都加左個「底」。

透過IORB 同 ON RRP呢兩個底,聯儲局就可以喺流動性過多嘅前提下,都成功可以將政策利率(即Fed Funds Rate,聯邦儲備利率)「舞高弄低」。

QT…… 然後呢?

經過2008金融海潚,再經過疫情嘅經濟衝擊,QE用完又再用之後,呢幾年我地終於身處一個持續QT(量化緊縮,Quantative Tightening)嘅年代;事實上,QT喺2025年甚至係接近尾聲。唔只喺美國QT接近水尾,而其實喺英歐加等地都係。首先一個問題係…… QT嘅終點係咩?

呢個問題嘅答案頗明確,例如聯儲局都講左好幾年,佢地理想嘅終點係叫Ample level of reserves(我跟Byron譯做「充裕儲備」)。

簡單嘅理解,係QE之前聯儲局在內主要央行都係用「匱乏儲備」(scarce reserve system),亦即教科書常教嗰一套央行會每日進行「公開市場操作」(Open Market Operations,OMO)去為銀行供應足夠嘅儲備;儲備太多就倒轉向銀行賣國債,吸走儲備;總之目的就係要利率達到央行嘅目標。

2008年之後,就變成上述嘅Floor system,用儲備利率做「底」去調控利率。用呢個儲備需求去理解的話,就可以用呢張紐約聯儲銀行製圖去睇。

喺「匱乏儲備」時,儲備需求係右向下斜,所以央行可以透過改變儲備供應去提高或者調低利率(想象儲備供應為一條直綫,呢條直綫左右移動就會令供應交叉點嘅均衡利率上落)。到左量寛之後儲備需求變成横綫,喺呢個情況供應改變就無法再郁到利率。

而Ample(充裕)水平,就係兩者之間,一個儲備需求微微變返斜,但又無「匱乏儲備」年代咁斜嘅一個區域。呢個充裕區域嘅一個重要特徵,就係利率開始對儲備供應有反應;目前聯儲局嘅QT目標,就係一路慢少儲備供應直至利率開始有反應就停。而紐約聯儲銀行亦都以此為基礎,制作左一個每周更新嘅儲備需求彈性指標,理論上可以實時觀察個儲備需求曲綫「有幾斜」。

充裕儲備……然後呢?

聯儲局及各大央行近年方向一致,採用QT政策去降低儲備供應總量,而「充裕」水平大致上都係佢地理論上嘅終點。問題係,到左呢個「終點」之後又點呢?

喺呢個問題上,有趣地聯儲局到目前為止未算有太明確嘅答案,反而歐洲地區兩間大央行(特別係英倫銀行)喺上年講明左利率制度嘅下一步進化,就係叫做Demand-driven Floor System(需求主導嘅Floor System)。

點解要加一個需求主導喺個名前面?就係因為2008年以黎嘅「過盛」制度,另一個理解方法就係佢地係Supply-driven(供應主導)。點解咁講?個意思就係央行以超多嘅供應將利率水平壓到去嗰儲備需求曲綫嘅「底」(上圖橫綫部份),而喺呢個超多供應嘅區域,需求曲綫無點樣左右移動都改變唔到利率,供應嘅影響力完全壓過左需求。

而需求主導嘅利率制度,就係要改變呢一點。呢個就係點解央行會希望將儲備供應減至需求曲綫微斜嘅區間,因為需求開始可以影響到利率,而央行希望將佢地嘅角色由以往供應太多儲備,改成只供應「岩岩好」嘅水平。點樣做到「岩岩好」?就係「睇住」有幾多需求上升,然後就供應多咁多儲備 — 亦即係由需求去「主導」儲備供應水平。

點樣去睇住需求去調整供應呢? 好似以前咁每日做Open Market Operations?呢個就係新制度比較「創新」嘅地方:央行今次會設立定期repo工具去供應儲備。而喺呢方面,英倫銀行(BoE)目前嘅框架算係最完整,好值得介紹下。

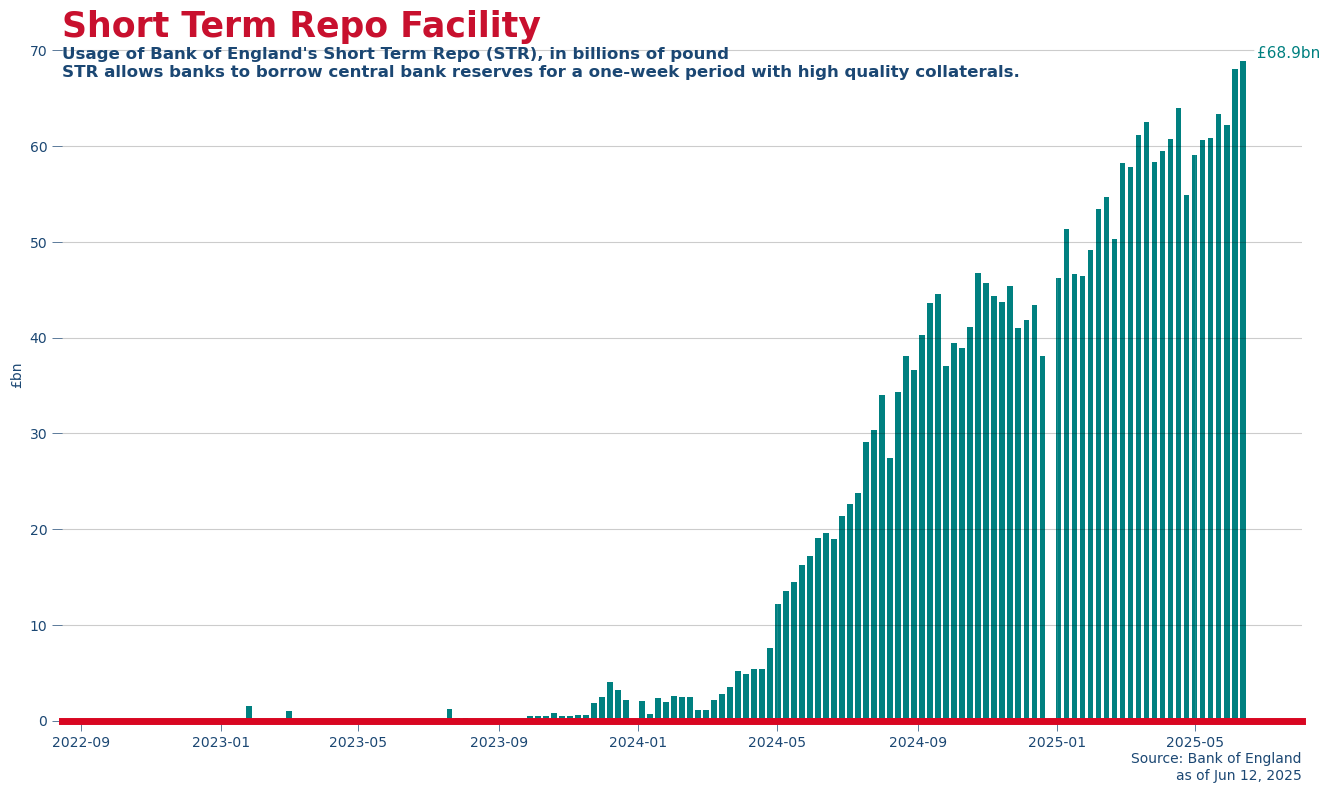

喺BoE嘅制度入面,好重要嘅係2022年新設嘅Short-term repo facility(STR)。銀行可以用呢個STR工具向英倫銀行以國債在內嘅抵押品「交換」儲備,利率同BoE目標利率一致,為期一個星期。呢個repo交換實質上就係一個以國債作抵押嘅借貸,以令銀行可以提取所需要嘅流動資金。

放返入上述嘅利率制度入面睇,就係當總儲備供應削至需求曲綫微斜區域後,如果儲備需求上升,成條曲綫成向右移,咁就會出現利率抽升嘅情況。但有左STR,銀行需要更多儲備嘅話可以直取用呢個工借,特別係STR講明儲備供應係「無上限」,要幾多可以借幾多;又由於用STR借錢要俾嘅利率係央行目標利率,理論上銀行唔會向同業用高於目標利率(太多)嘅息率借錢,咁實際上個工具亦可幫手「確保」市場上嘅短期利率會同央行嘅目標一致,因為STR可以減低利率因為儲備需求上升帶黎嘅利率波動。

呢個就係「需求主導」嘅精髓:銀行只要預計到佢地對流動性嘅會上升,就可以向央行以repo方式借錢,央行就可以「自動」咁確保供應可以準確應付需求變動,而市場利率就大致維持不變,減少不必要嘅波動。

英倫銀行嘅示範

目前英倫銀行嘅QT仍在進行中,大約一年減持緊1000億鎊嘅國債,當中包括主動賣緊一季大約21億鎊嘅國債;而喺英倫銀行嘅術語當中,個QT終點其實唔係叫Ample level of reserves,而係叫Preferred Minimum Range of Reserves(理想嘅最低儲備區間,簡稱PMRR)。

BoE一個估算PMRR嘅方法就係用問卷去問銀行佢地嘅意見,而目前最新嘅估算係3850億至5400億鎊之間,同目前6711億鎊嘅儲備總額(至2025年6月11日)仍有距離。但就算QT未正式完結,Short-term Repo Facility (STR)其實亦已有頗顯著嘅使用量,執筆時已經差唔多向銀行業供應緊700億英鎊嘅儲備。

英倫銀行Short-term Repo與QT互動

上年5月英倫銀行行長Andrew Bailey已經講明,STR用量上升係一個央行樂見嘅情況,因為首先BoE嘅立場係STR呢類貨幣政策工具係「open for business」,即係歡迎甚至鼓勵銀行用嘅,咁就唔會令使用呢個工具有任何「負面標籤」;第二就係英國金融體系就算未降到去所謂嘅「充裕」儲備水平,都係愈黎愈近,呢個係一個好嘅機會去試驗STR,令過渡去需求主導嘅Floor system可以更為順利。

英倫銀行示範左一個當QT將利率制度推進去需求主導Floor System嘅過程,一個過渡方法就係喺QT抽走儲備嘅同時,俾銀行一個時間用repo工具自行提取儲備,慢慢令到銀行決定嘅儲備需求去接手決定儲備供應。

長期repo嘅重要角色

英倫銀行另一個行得比其他央行「前」嘅地方,就係佢除左設立左STR去提供短期repo(一星期)嘅儲備供應,亦設立左一個較長期嘅repo工具,希望可以用黎應付較為中長期結構性嘅儲備需求改變。

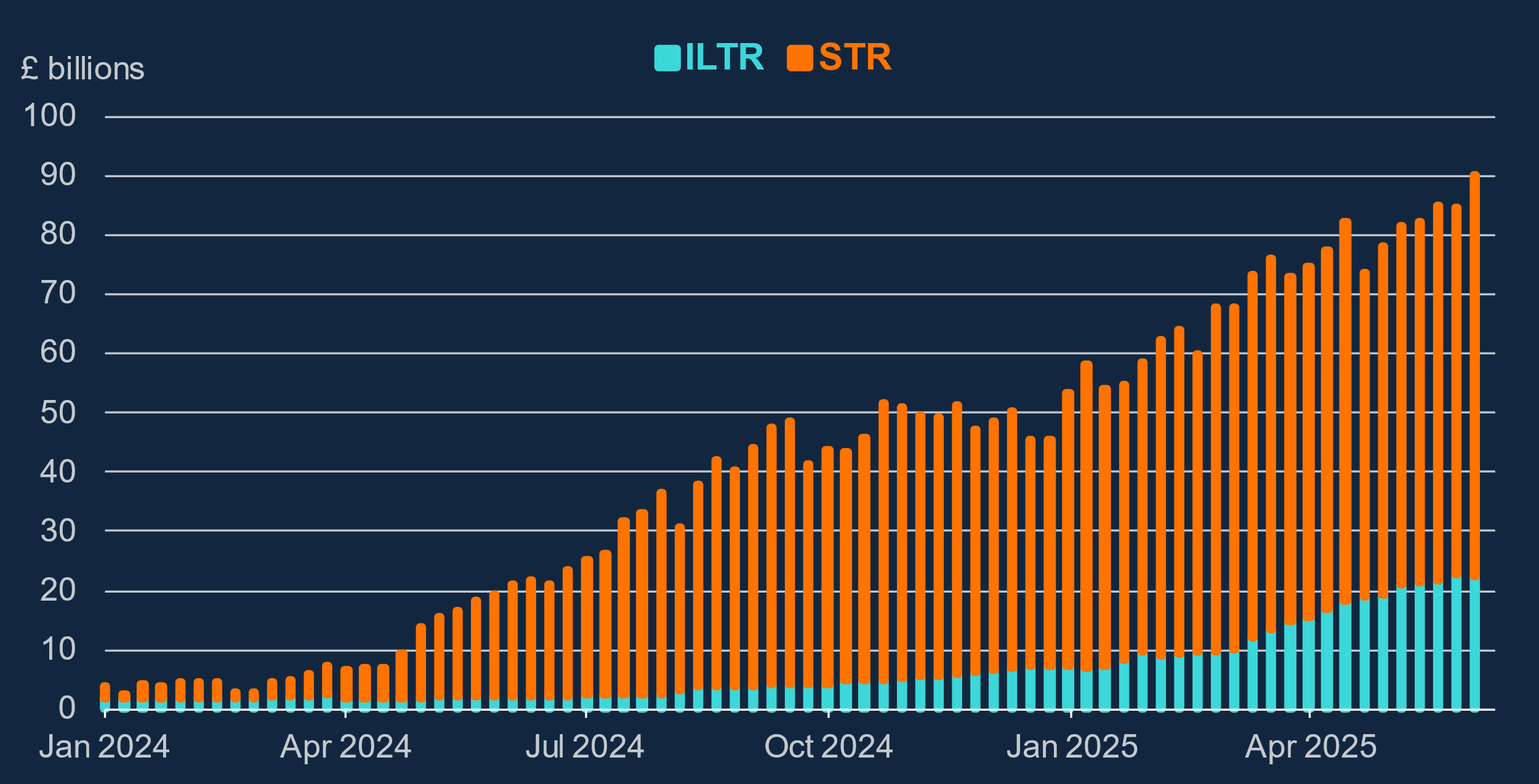

呢個工具名為 Indexed Long-Term Repo(ILTR),向銀行提供為期6個月嘅「貸款」。英倫銀行想做到嘅就係將儲備需求分流,減低對銀行對STR過份依賴,將長期嘅需求分由ILTR處理,STR主要應付一啲短期嘅需求上落。理論上,長遠而言ILTR會供應大多數嘅儲備,而STR嘅供應就會佔少數,主要係應對邊際嘅需求。

ILTR同STR有好重要嘅不同之處,首先係呢個工具嘅利率係會高過BoE嘅目標利率,而個息差唔係由央行預定,而係由拍賣過程視乎市場競爭而定;亦因此,每次拍賣時嘅總供應量係有限量,同STR嘅無限唔同。另外,ILTR接受嘅抵押品比STR為廣,即係可以用相對低質素少少嘅債券去做呢個6個月期嘅repo。

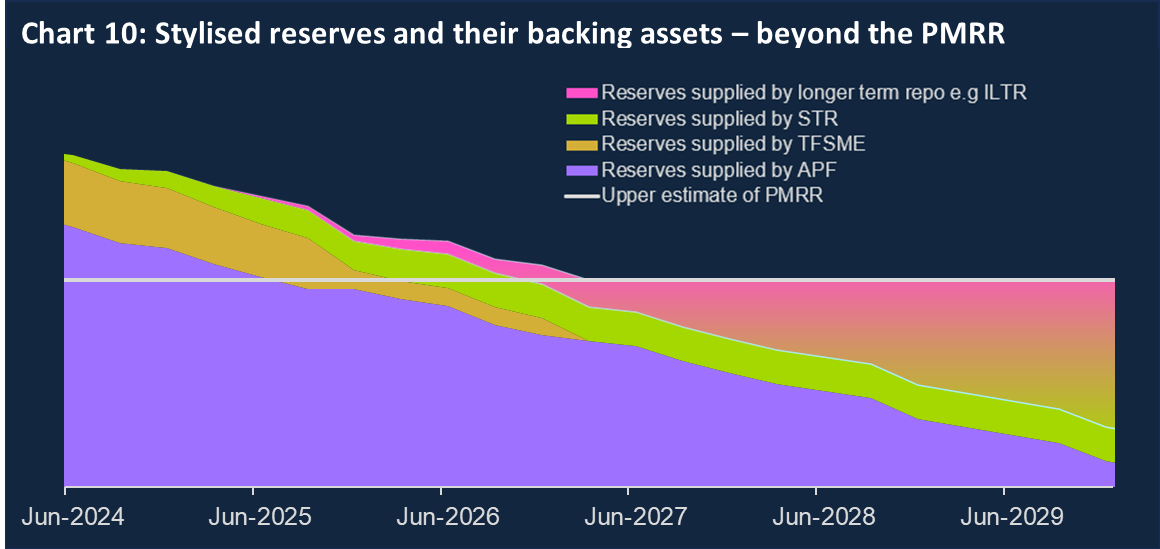

下圖就BoE嘅市場Executive Director Victoria Saporta上年7月提出嘅後QT儲備供應預想圖,可以見到佢地想將直接買債而產生嘅儲備(即係圖中所謂嘅Reserves supplied by APF and TFSME)減到好低,變成repo供應嘅儲備佔大多數;而當中,ILTR又變成主要嘅repo儲備供應工具。

呢個就係英倫銀行嘅眼中,需求主導Floor System嘅理想型態。

同QE嘅分別:長期Repo係「賺硬」嘅

值得留意嘅係,英倫銀行想銀行多啲依靠ILTR提取儲備嘅一個原因,就係上述嘅息差 — 即係銀行用長年期repo「借」儲備所支付嘅利率,會高於佢地將儲備存放喺央行戶口所賺到嘅利息,因此英倫銀行喺呢個安排下係「必賺」嘅。

要記得,英倫銀行係西方主要央行入要少數會每年將QE/QT所賺或者蝕嘅錢過俾政府,因此加息加QT時就年年為政府帶來好大筆嘅開支為央行「包底」。(其他央行例如聯儲局係以記帳方式處理虧蝕,即係今日蝕嘅錢只會記低條數,用日後嘅「盈利」抵銷。呢類安排係因為央行可隨時印錢找數,賺蝕正常情況下根本意義同影響不大)

呢個長期repo必賺方程式,應該係英倫銀行對呢筆「連年虧蝕」嘅長遠回應。但當然,由於ILTR係一個較新較新嘅工具,目前嘅使用量低過STR,不過兩者都係一直上升緊。(下圖)

聯儲局嘅Standing Repo Facility

講完一陣英倫銀行點部署,但對好多人黎講真正重要嘅係聯儲局會點做,特別係…… 其實聯儲局係咪真係會採同呢個需求主導(或曰repo為重心)嘅Floor System呢?

先講一講現時嘅利率制度下,聯儲局有無工具可以執行呢個新制度?有嘅,一個工具就係Standing Repo Facility(SRF)。Standing Repo 係聯儲局喺2021設立嘅repo工具,容許銀行以美國國債在內嘅高質資產作抵押,向聯儲局借取隔夜儲備,而最低利率設定喺聯儲局目標利率區間嘅上限(目前係4.25厘至4.5厘,所以Standing Repo利率最低要4.5厘)。

不過,Standing Repo同英倫銀行嘅Short-term Repo有明顯嘅分別,除左上述嘅年期分別(佢只係隔夜而BoE嘅係一星期),就係Standing Repo目前係有每日嘅貸款上限,最多一日只會借出5000億美元嘅儲備。喺英國嘅需求主導Floor System,一個好重要嘅條件就係銀行只要有足夠嘅抵押品就可以「無限量」提取儲備,用以確保銀行可以取得足夠儲備,令利率唔會因為流動性不足而抽升,偏離央行目標;仲有,上述貸款利率係講最低要同聯儲局目標區間上限一樣,亦即係如果需求過高嘅話,聯儲局可能要以更高嘅利率去批出儲備。

咁一日5000億夠唔夠呢? 首先其實SRF喺成立至今嘅用量都頗低,目前最高用量嗰日都只係26億美元,原因就當然係金融業都仍然係QE後水浸當中,用SRF去借儲備嘅動機根本唔大。

但從上述嘅設計分野都見到,SRF目前嘅定位較似一個「輕量版」嘅貼現窗;亦即係一個以金融穩定為本嘅應急流動性供應工具,多於一個以利率政策為重心嘅貨幣政策工具。即係雖然目的都係講緊限制利率抽升問題,但SRF目前似係一個處理極端利率波動嘅工具,而英國目前嘅設定就更積極用STR呢個repo工具去接手QT以後多出嘅儲備需求。

呢個亦都係點解之前講,英倫銀行「行得較前」嘅原因。

QT「到站」之後聯儲局會做咩呢?

事實上,聯儲局目前未有明言佢地去到Ample(充裕)儲備水平之後嘅策略為何。不過,紐約聯儲銀行嘅高層,負責實際執行聯儲局貨幣政策嘅System Open Market Account (SOMA)經理Roberto Perli 喺5月討論過相關嘅問題。

Perli指出目前聯儲局嘅利率制度同需求主導Floor System最明顯嘅分別,就係聯儲局仍然主導緊儲備總供應量,首要釋放儲備工具仍然係直接喺市場買入資產,而非交由repo工具及銀行去決定;而且Repo佔聯儲局嘅資產佔比仍細,同repo為重心嘅儲備供應制度仍有距離。

但佢嘅結語都提,其實聯儲局嘅利率制度機制同英國等嘅體制係咪真係咁大分別呢? 又唔係,因為Standing Repo Facility就係一個需求主導嘅repo工具, 而佢已經係聯儲局嘅重要工具之一。

目前聯儲局喺呢方面最大嘅問題,係該行仍猶豫未決下一步要點做。

記唔記得聯儲局理事Chris Waller喺3月嘅FOMC議息會議投左個反對票,主要嘅原因就係反對該行減慢美國國債QT速度至50億美元一個月。當時佢喺解釋反對嘅聲明就指,聯儲局唔應該減慢QT減速度,而係應該要積極改善現有嘅工具,令該行可以更快處理流動性需求急增時利率抽升嘅問題。呢度好明顯就係講緊Standing Repo在內嘅現有設置。

而如果我地睇返嗰次會議紀錄,會見到唔只Waller一個對減慢QT速度有保留,而係有「幾位」(several)。其中幾位就都係建議要改善Standing Repo Facility嘅效能,以處理突如其來嘅「儲備匱乏」問題。但同時亦有幾個官員覺得傳統嘅Open Market Operations都係一個有效解決儲備不足嘅工具(註1)。

最後一眾官員嘅決定,就係覺得呢個QT後技術細節問題,應該留待今年嘅貨幣政策體制檢視(Review of Monetary Policy Strategy, Tools, and Communications)完成後再議。

咁即係聯儲局唔係用你花左幾千字講嘅需求主導制度啦!? 無錯,目前的確唔係!

但我有信心聯儲局最終係會選擇接近英倫銀行嘅制度,因為以repo為重心嘅制度的確係一個相對「聰明」嘅體制。Floor System最重要嘅本質,就係免除央行需要每日直接買賣資產去調整儲備供應嘅重擔,如果走回頭路的話就要不停去睇住ample 水平有無改變再調整供應,咁同海嘯前嘅Open Market Operations為本嘅政策分別未必太大,咁點解要咁大個央行資產表?

而係英倫銀行嘅對比,就見到聯儲局願唔願意給予Standing Repo Facility更大嘅利率政策功能,唔再停留喺「輕量版貼現窗」嘅階段,轉而變成接近英國Short-term Repo Facility咁嘅工具,係一個好值得留意嘅地方。

註1: 寫完左篇文去查左陣資料,我想講返係傳統嘅聯儲局用語,其實Open Market Operations係包括使用repo去增減儲備。以前嘅分類就係買資產嗰種叫做「永久性OMO」,而用repo嗰種就叫「暫時性OMO」,詳細嘅介紹可以睇呢度。到底呢個會議紀錄講嘅OMO係咪限於永久性呢,我依家都有少少保留。