最後更新日: 2025年02月18日

8月份就業報告嘅其中一個結果,係仍然未能解決到底9月聯儲局議息會議「減息時辰到」嗰時,係需要減25點子定半厘。

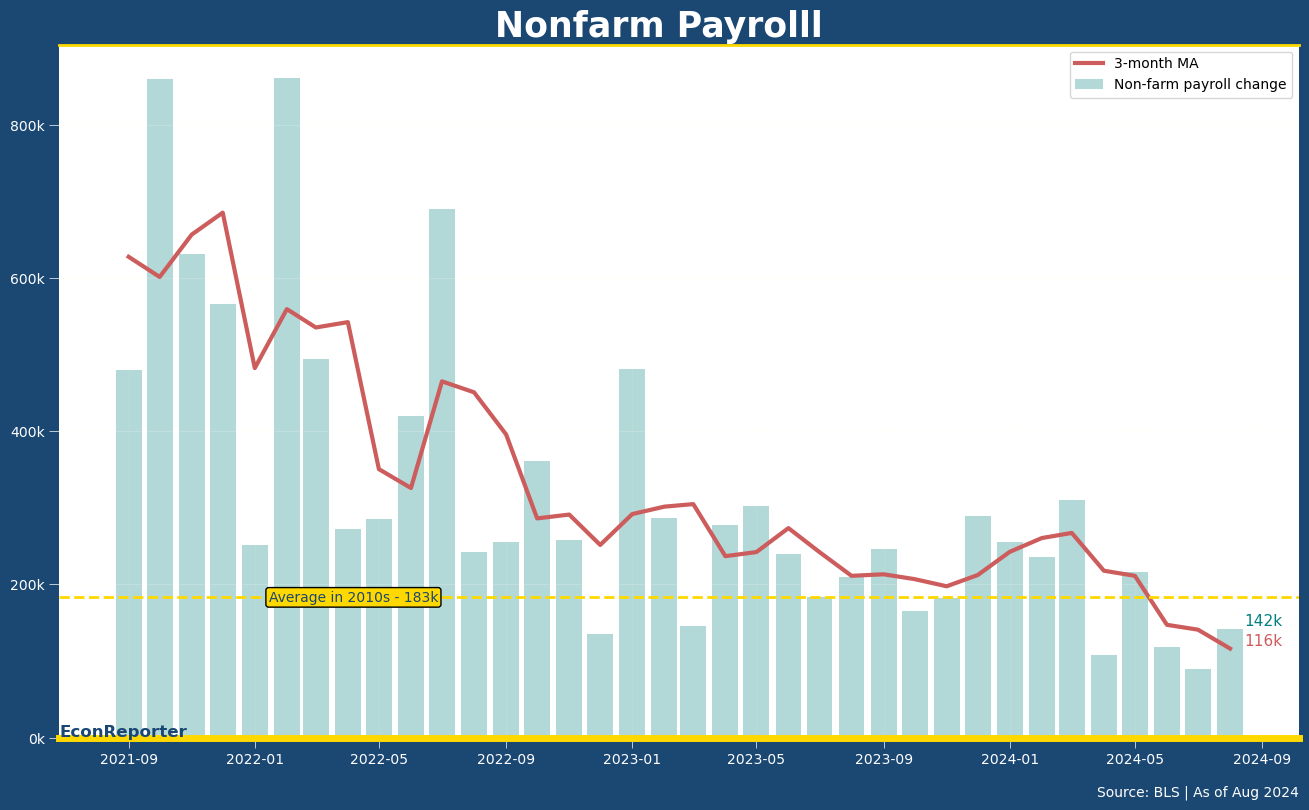

非農增長「正常」返少少,返到去14.2萬,但都係差過預期; 同時7月個「災難級」非農增長係再調低左,去到8.9萬。失業率回落返少少,由4.3%合乎預期咁落返去4.2%(正確啲係4.25%降至4.22%);同時個平均時薪年增幅,又加快左喎,由3.63%去到3.83%喎。

個整體畫面係勞動市場繼續急速轉冷,但又唔係話差到可以再「股災」多一次,迫聯儲局立定心腸去減50點子。結果利率期貨市場估算嘅減息機率顯示,9月減四分一厘同半厘嘅機率為7-3之比,同星期四嘅6-4開相比,25點子嘅機會微微高左。

當然啦,星期五先後有聯儲局理事Chris Waller同紐約聯儲銀行總裁John Williams嘅公開演說,而兩位極具影響力嘅聯儲局官員都直接講解佢地對經濟嘅睇法同貨幣政策嘅預期。兩份演說都好重要,但我特別推介睇Waller嗰篇《The Time Has Come》,因為佢好即時咁評論埋8月就業報告嘅內容。而個評論就係:

The jobs report for August, released this morning, supported the story of ongoing moderation in the labor market.

無錯,佢覺得呢份報告講嘅係「勞動市場繼續降温」嘅故事。其中一點值得留意,係佢指出分開一季一季咁睇,非農就業嘅平均每月增幅喺今年第一季為26.7萬個,第二季14.7萬個;但至8月嘅三個平均只係得返11.6萬個,而呢個數字係低於佢估算所謂嘅 Breakeven就業增長 — 即係一個足夠吸納勞動力增長並令失業率唔再上升嘅職位增長速度。

用返人話講:如果就業增長繼續咁慢,失業率就會繼續升。

不過就算係咁,佢認為美國經濟仍然強韌,同衰退仍然有一定距離。嗱,呢個就係我認為聯儲局唔會係下個月減50點子嘅原因,因為官員都傾向講緊衰退唔近。但Waller提出左一點:

I was a big advocate of front-loading rate hikes when inflation accelerated in 2022, and I will be an advocate of front-loading rate cuts if that is appropriate.

佢唔單只話佢個人對整體減息嘅總數同快慢都持開放態度,亦唔介意支持「較大幅度」嘅減息﹐更特別提到如果經濟情況有需要,佢願意支持所謂嘅Front-load 減息—即係喺短期之內減多過需要嘅幅度,最多之後再加返。

其實呢個超前減息嘅諗法,目前討論唔多,但Waller咁提一提就激發大家想象力啦。或者,問9月會唔會減半厘係過左氣、唔重要啦。我地要留意嘅係,其實可能聯儲局唔介意之後嘅會議減半厘喎。

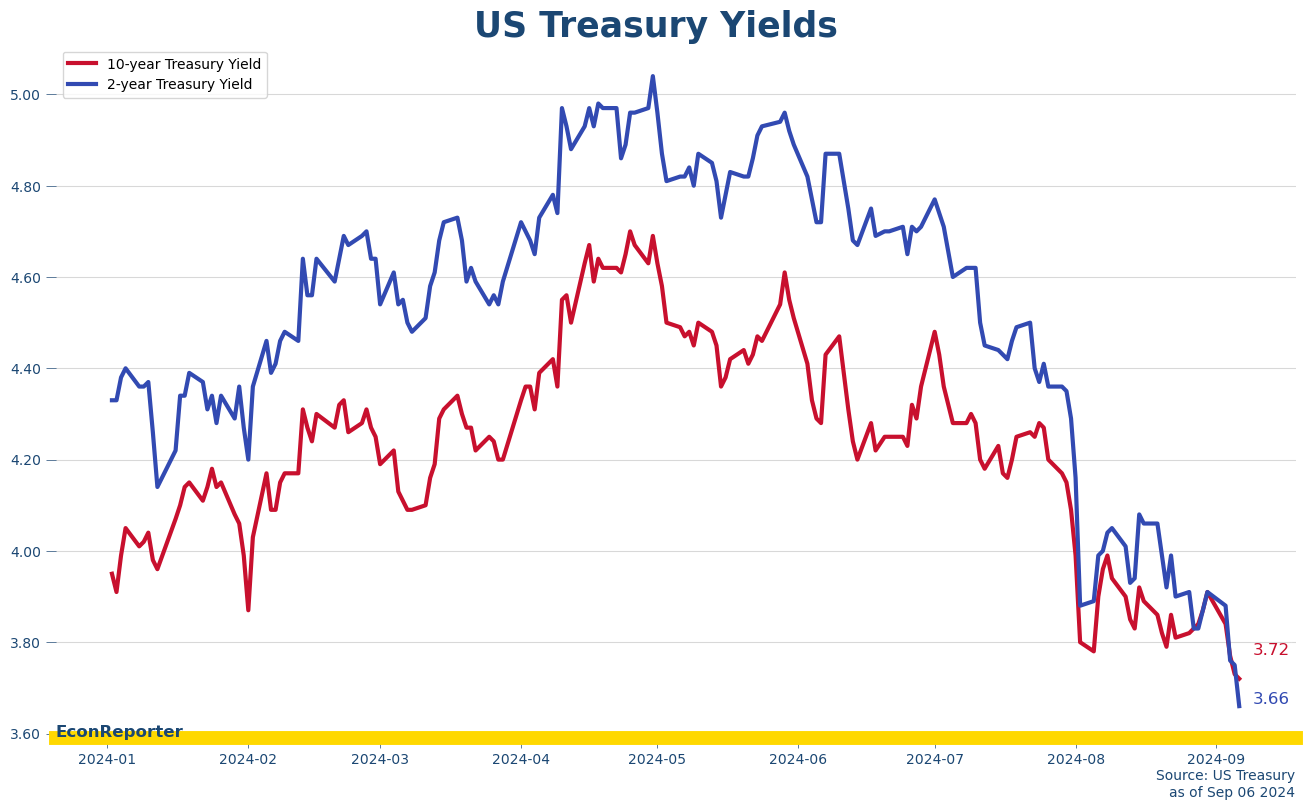

亦因為呢個聯儲局可能唔介意係往後幾個會議減多啲息嘅想象下,兩年期孳息周五急跌左0.1厘,兩年-十年嘅孳息曲綫都因此唔再倒掛,變成正數6點子。