最後更新日: 2026年03月13日

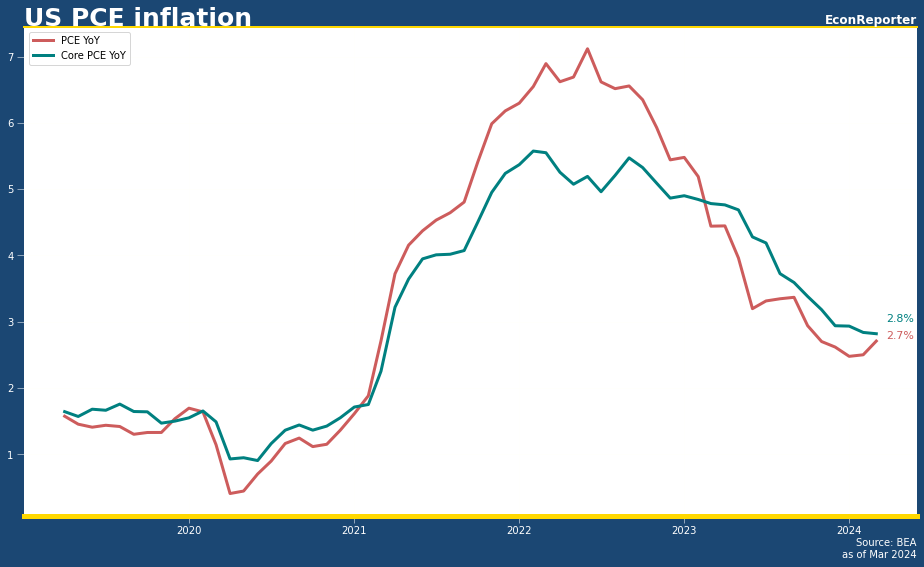

核心PCE物價指數喺3月錄得按年2.8%升幅,高過市場預期嘅2.7%

- 但其實,上星期Jay Powell已經講明,聯儲局係預計今次嘅升幅2.8% ,而我不知道點解分析員要喺度fight the Fed。

- 整體PCE通漲則為按年2.7%,係連續第二個次高過之前一個月。

- 按月升幅比較有趣嘅地方係核心同整體都係0.32%;2月嘅按月核心升幅為0.27%

其實周四嘅GDP數字都預告左,單計今年頭三個月嘅話核心通漲錄得顯著反彈

- 三個月嘅核心升幅經年化後為4.4%,由12月嘅1.6%連升左三個月;

- GDP報告嘅第一季升幅係3.7%(都係經年化)。

- 但用月度數字睇返六個月嘅通漲,反而係穩定左係3%左右,唔知算唔算好事。

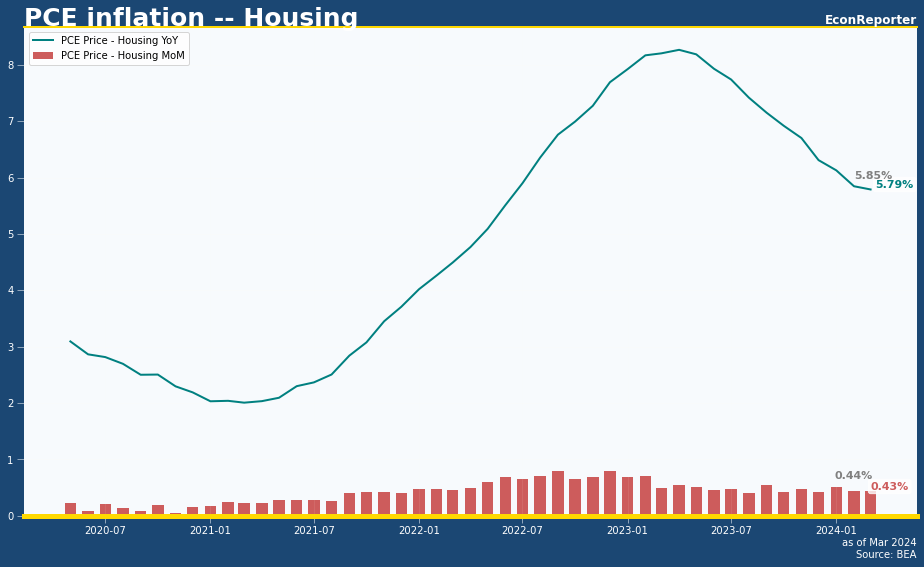

之後又要睇下住屋成本通漲嘅數字

- 按年升幅呱喺3月回落至大約5.8%,問題係個放緩速度明顯減慢左。

- 睇按月嘅升幅係0.43%,同2月嘅0.44%相約

- 如果住屋成本嘅按月升幅繼續維持係呢個大約0.4%嘅水平,未來幾個月按年數字喺Base effect嘅帶動下仲有放緩空間嘅,因為上年4至6月嘅按月升幅分別為0.55%、0.52%同0.45%。

廣告

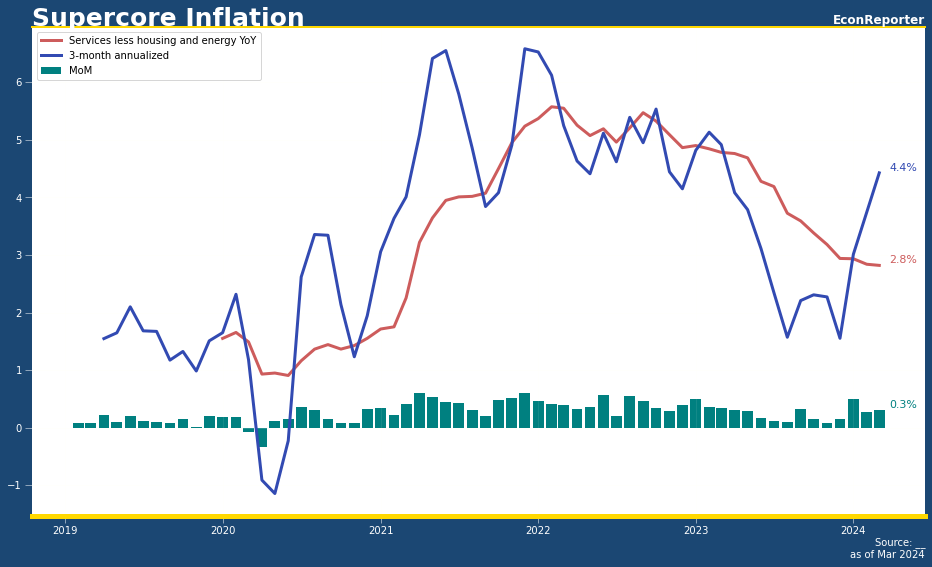

如果我地轉睇今次加息周期好著重嘅所謂超級核心 — 或者「服務價格扣除住屋及能源」– 數字

- 按年升幅仍然見到放緩趨勢,只係升2.8%

- 但經年化嘅三個月升幅就大幅抽升至4.4%

- 換言之,今年首季見到嘅通漲回升勢頭,唔只係由住屋成本或者波動嘅細項 — 如能源或者食品價格 — 帶動,較受勞工薪酬及本土需求影響嘅服務業都係上升動力之一,呢個係值得擔憂嘅。

廣告

")

同金融海嘯有咩關連呢?")