最後更新日: 2025年01月21日

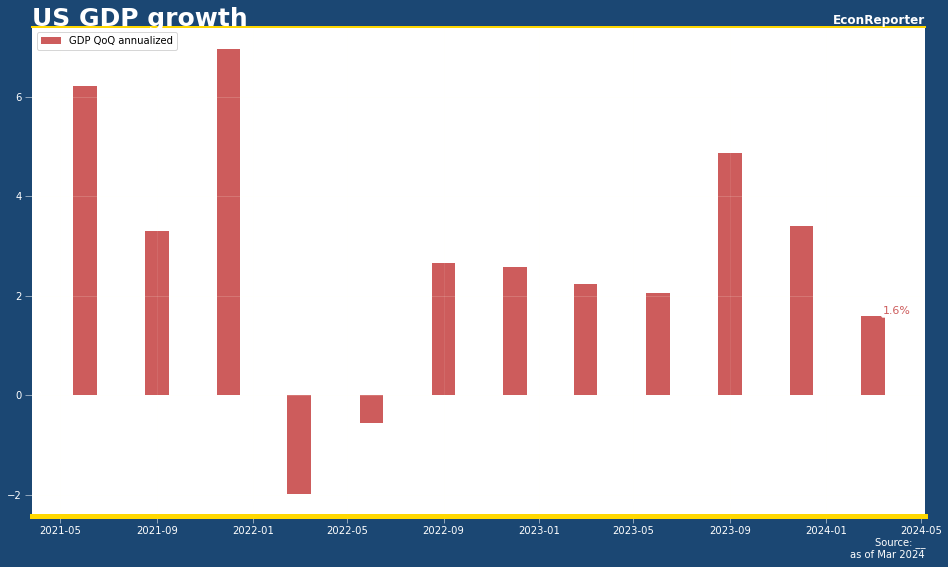

市場估緊美國第一季經濟繼續強勢,可以有2.5%嘅GDP增長(按季,但經年化)

- 結果出到黎只係得1.6%嘅增長率,低於預期近一個百分點

經濟放緩,利好減息啦應該?

- 市場即時嘅反應,係10年國債孳息抽升。

點解呢?

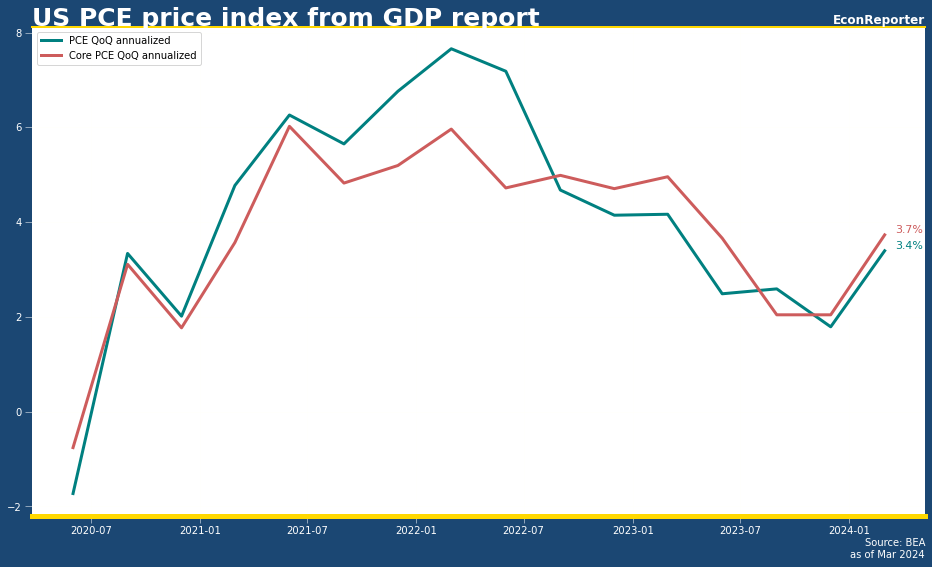

第一個比較明顯嘅原因,係呢份GDP 報告入面嘅顯示嘅季度PCE 物格指數升幅高達3.4%(都係按季經年化)

廣告

- 而核心PCE係第一季嘅升幅更高達3.7%

我要重申,呢兩個數字係按季升幅,唔係我地一般講嘅按年升幅(聯儲局嘅2%通漲目標係用按年數字)

- 按季年化數字當然係比較波動,而且亦都只係見到當季嘅價格變化

- 上年第四季,PCE價季度增長係降至1.8%,核心亦只有2%

- 所以見到嘅係一個顯著嘅反彈

基本上,喺GDP 報告同聽日公佈嘅月度Personal Income and Outlays報告入面嘅PCE 物價指數計法係一樣嘅。不過季度同月度嘅指數分開左兩條,兩條數唔係完全一樣嘅,但咁係無阻大家家去估聽日公佈嘅PCE 通漲會升幾多。大約條數可以咁計:

- 無年化嘅話,核心PCE季度物價就係增加左0.92%

- 咁頭兩個月,核月PCE月度物價指數一共升左大約0.71%

- 如果要將1.0071%變成1.0092%,咁大約月度PCE 係3月就要升0.21%

- 目前嘅預期係聽日會見到0.3%嘅PCE價升幅(咦,咁係會低過預期? )

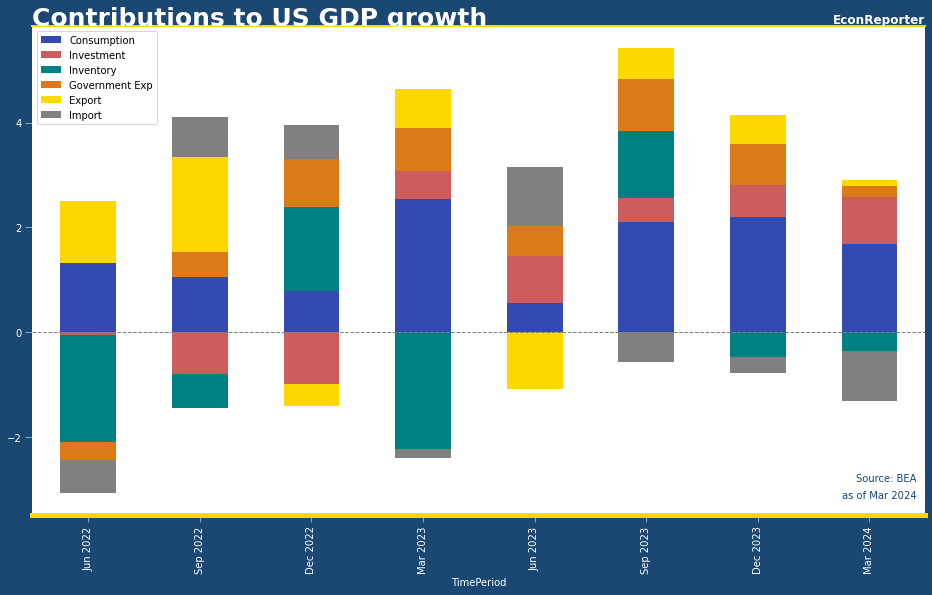

另一個息升嘅原因,係如果我地睇第一季GDP升幅嘅佔比分類,可以見到兩點

- 首先,消費開支繼續貢獻頗顯著嘅GDP升幅: 第一季嘅貢獻係1.68個百分點,雖然低過上兩季嘅2.1百分點同2.2百分點,但仍然頗強勁。

- 而明顯「拖累」增長嘅係入口,令GDP增長低左0.96個百分點

- 要記得,入口之所以要從GDP減返出黎,原因只係因為GDP要計算嘅係一國本土所生產出嘅收入/產值;入口即係美國人消費左唔係美國生產嘅產品,所以要由其他GDP嘅消費中扣除返

- 咁如果你個重點係美國經濟需求有幾強勁嘅話,可以唔理入口嘅拖累,咁其實個GDP增長同個預期就差唔多啦。

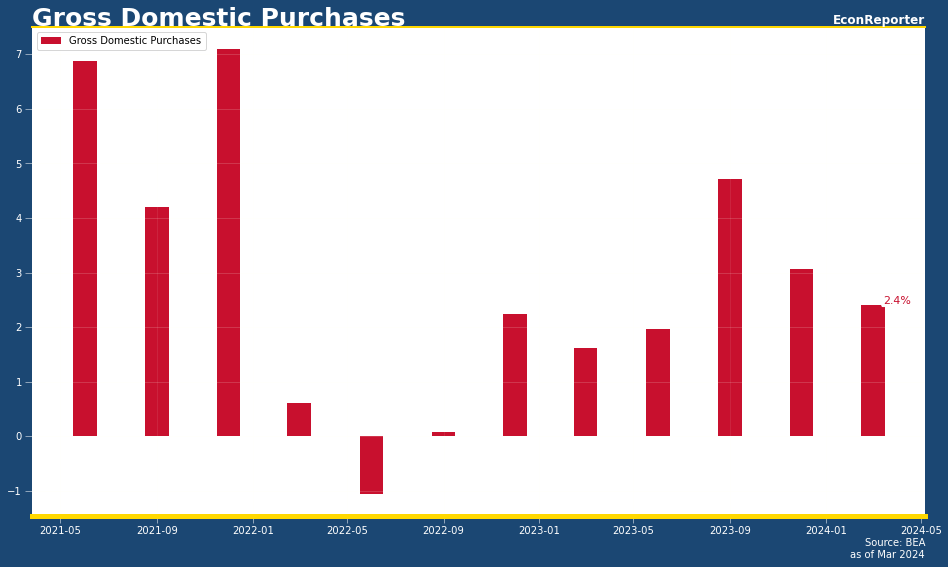

呢個唔計淨出口(即出口減入口)嘅本土需求指標,係美國Bureau of Economic Analysis 嘅用字就叫做 Gross Domestic Purchases

– 從下圖就可以見到,Gross Domestic Purchases係第一季嘅增長雖然較上兩季有所放緩,但仍錄得2.4%嘅升幅。

總結:

換言之,美國本地需求無明顯轉弱嘅同時第一季明顯見到通漲回升,咁係聯儲局可能繼續要推遲減息嘅時間啦。

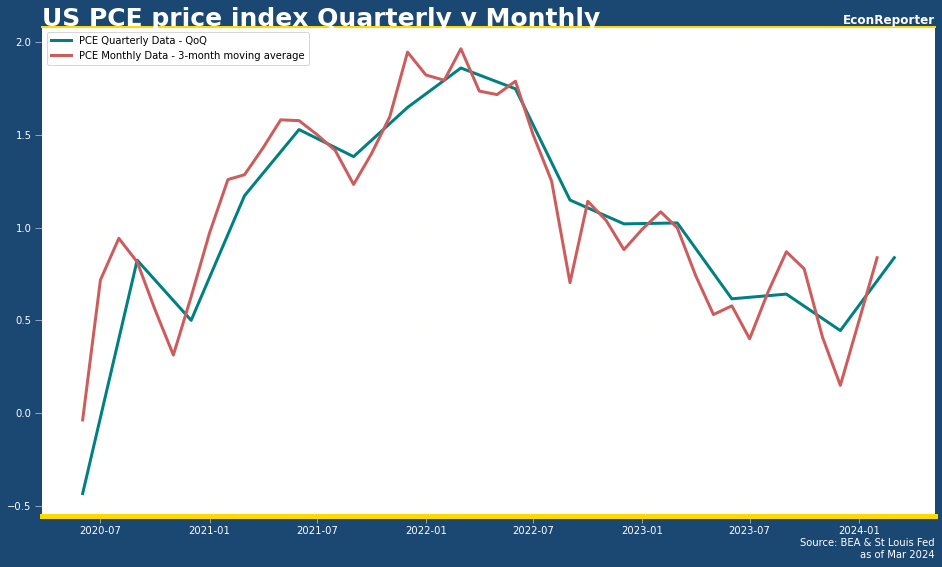

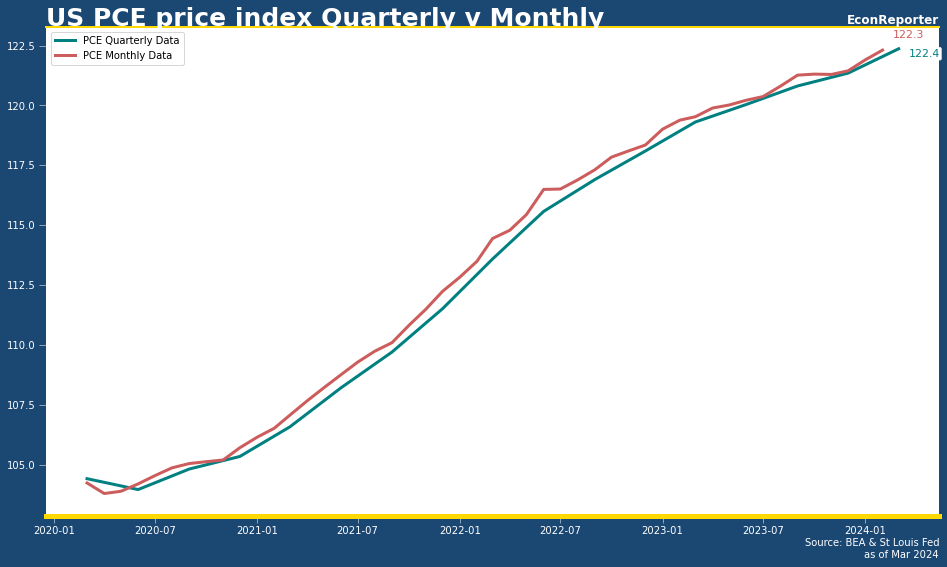

我亦都想示範一下俾大家睇,其實用季度PCE物價指數估月度PCE通漲有幾唔準:

- 首先,兩條指數嘅讀數係長期唔同嘅

- 而如果我將月度數字計個三個月升幅,再同個季度數字嘅按季升幅放埋一齊睇你會見到:月度數字係會圍住季度數字波動,咁囉。