最後更新日: 2024年04月12日

聯儲局今個星期議息會議不論係利率定減資產上嘅取態,都遠較市場預計為「鴿」,美債孳息亦因而下降。不過,孳息跌嘅一個副作用係孳息曲綫再次收窄。

孳息曲綫就係將唔同年期嘅美國國債孳息同一條綫連埋,正常而言長債孳息高過短債, 其中一個簡單原因係,長債孳息理論上係由一連串嘅未來短債孳息推演出黎,咁係正常嘅經濟環境下通脹,傾向會維持穩定或者穩步上揚,咁就會令未來嘅短債(名義)息率應該會較現水平相約,或者愈黎愈高;再加上市場要補償持債人預先買入長債所承受嘅風險,因此孳息曲綫會係右向上斜。

如果孳息曲綫反轉,即短債息率高過長債,一個解釋就係市場預測就係未來會出現嚴重通縮,甚至經濟環境預料會持續轉差,因此孳息曲綫反轉被視為一個衰退嘅預測指標。

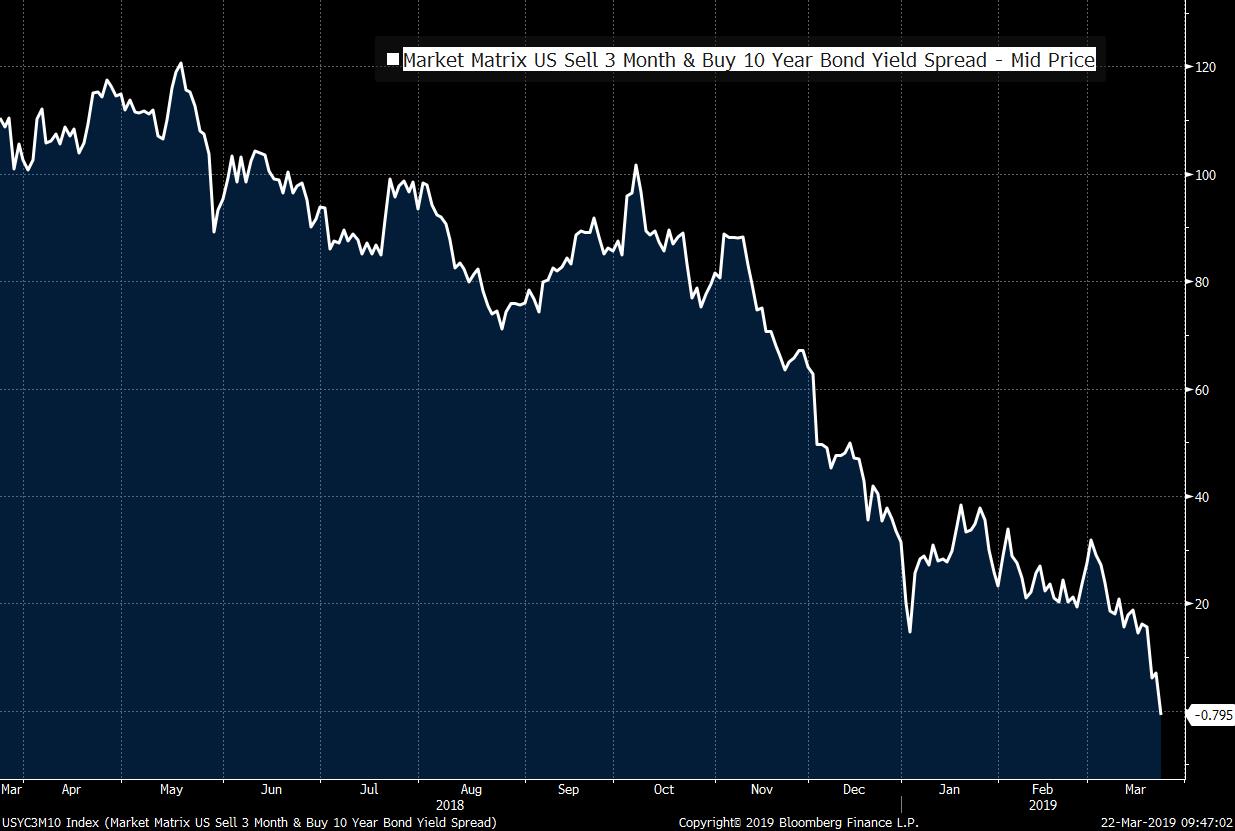

一個常用嘅孳息曲綫指標就係10年期國債減3個月國債孳息差距。今日美國10年期國債孳息繼續下跌,跌至2.439厘嘅低位,令「10年-3個月」嘅孳息曲綫跌至負數,係2007年以黎首次出現呢個情況。

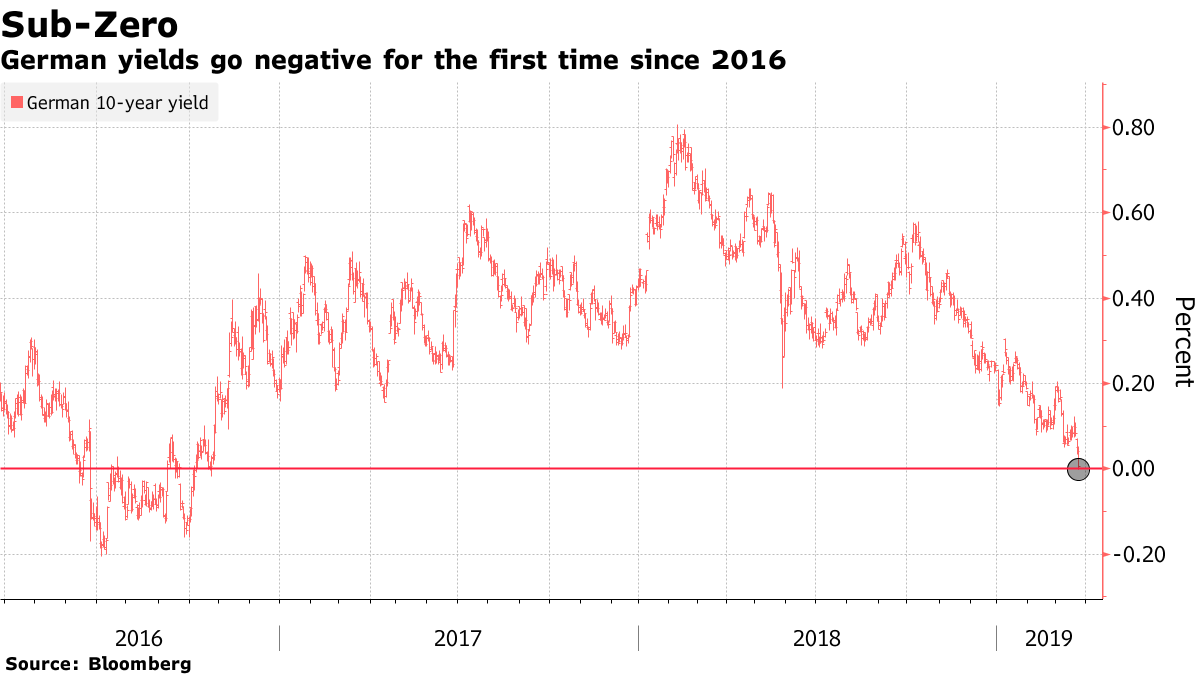

另一邊廂,德國同法國嘅PMI數據都遠差過預期,而德國嘅製造業PMI更跌至44.7嘅79個月低位。歐元區衰退嘅預期隨之上升,反而帶動德國國債呢個安全資產受追捧。

德國十年期國債孳息係今日隨價格上升而下跌,並終於跌至負數,為2016年以黎首次。

廣告

兩個主要嘅國債及安全資產嘅反應,或多或少顯示經濟前景嘅憂慮。你又擔唔擔心?

廣告