最後更新日: 2024年07月30日

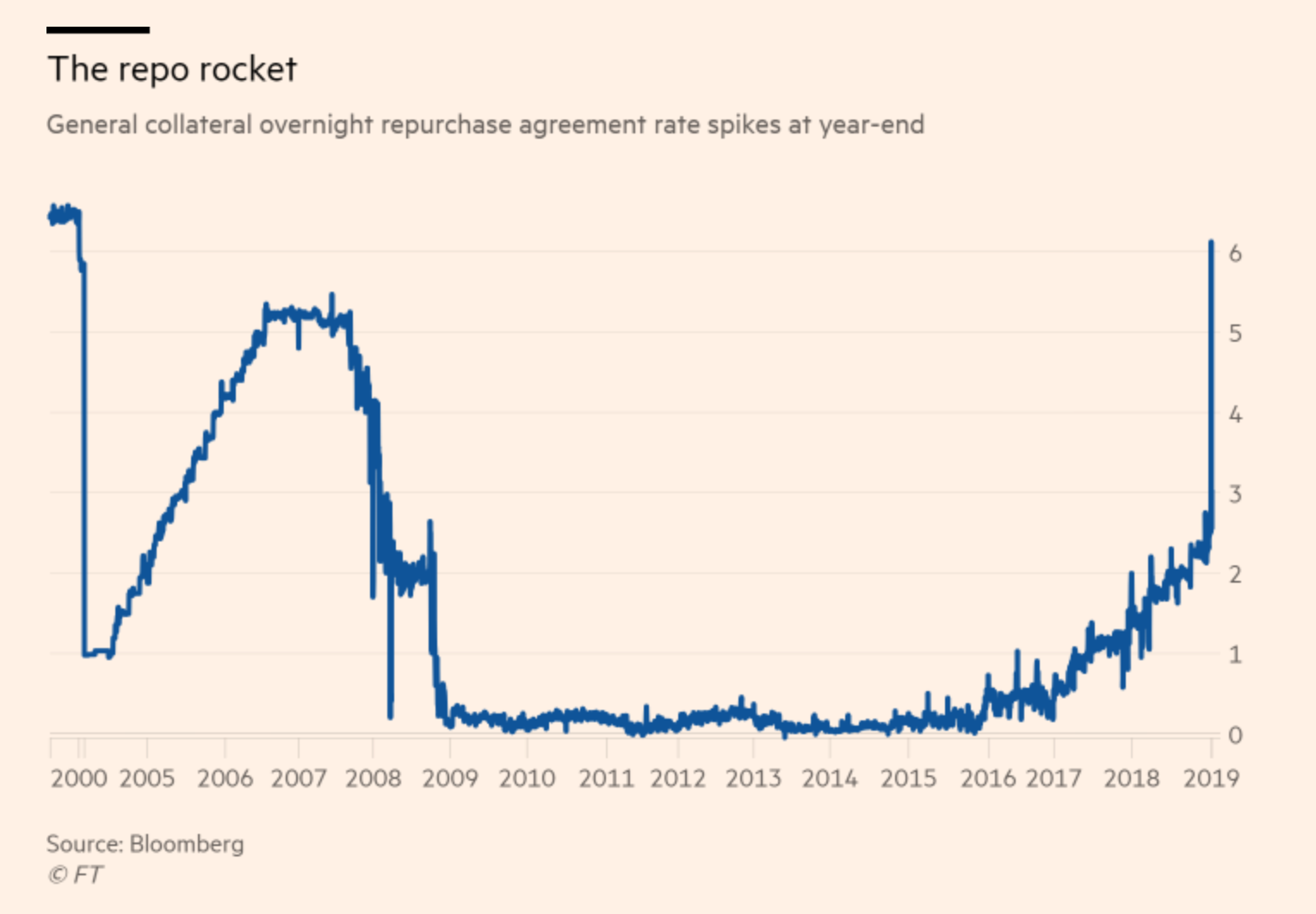

2018年最後一日Repo市場出現一個異常情況,就係Repo利率突然由2.56厘抽升至6.125厘,升幅兩倍有多,並且係2001年以黎最高嘅水平。

FT嘅記者Robin Wigglesworth 就係專欄《Window-dressing on Wall Street shines spotlight on repo》 試解釋呢個無太多人留意嘅情況 — 解釋係投行年尾因為監管原因而減少係市場提供流動性。

首先重溫一下咩係Repo 。

Repo其實係個簡稱,全稱係Repurchase Agreement(回購協議),係金融市場上一種好常用嘅短期借貸方法。 簡單嘅Repo會有兩個參與者(所謂嘅Bilateral ),例如貨幣市場基金手上有多餘現金,就可以係Repo市場上借出;同一時間,某間投資銀行手上持有一啲流動資產(例如美國國債或者MBS),想將佢變成短期現金,就可以入Repo市場借錢。

咁兩位參與者係Repo市場就會簽訂協議,由投行一方「賣出」手上流動資產,貨幣市場基金「購入」;同時兩方又會訂明會係指定時間後,投行會以預先訂下嘅價格「買回」係資幣市場基金手上嘅流動資產。呢個「賣完再買返」嘅協議,實際上就等同投行以手上流動資產做抵押,向貨幣市場基金借錢。

12月31日嘅情況,就係投行唔太積極參與Repo市場所造成。Wigglesworth指出Basel III下,被列為「global systemically important banks」(有全球系統重要性)嘅銀行,有需要應付一個額外資本充足水平。呢個額外資本要求係用銀行係每年最後一日嘅資產負債表規模計算。

因此,有全球系統重要性嘅投行會係12月31日盡可能縮減資產負債表,以求減低額外資本要求。所以,投資就係呢日避免參與Repo市場。結果因為無大型投行提供市場流動性,加上近期金融市場波動性較高,Repo息率突然抽升。

當然,呢個唔係需要擔心嘅情況;事實上Repo利率之後都已經回復「正常」。問題只係,Basel III呢個資本要求計算方法,其實可唔可以聰明少少呢?