最後更新日: 2024年07月30日

Repo其實係個簡稱,全稱係Repurchase Agreement(回購協議),係金融市場上一種好常用嘅短期借貸方法。

Repo—即係用抵押品借錢

簡單嘅Repo會有兩個參與者(所謂嘅Bilateral ):

- 例如貨幣市場基金手上有多餘現金,就可以係Repo市場上借出;

- 同一時間,某間投資銀行手上持有一啲流動資產(例如美國國債或者MBS),想將佢變成短期現金,就可以入Repo市場借錢。

咁兩位參與者係Repo市場就會簽訂協議,由投行一方「賣出」手上流動資產,貨幣市場基金「購入」;同時兩方又會訂明會係指定時間後,投行會以預先訂下嘅價格「買回」係資幣市場基金手上嘅流動資產。

呢個「賣完再買返」嘅協議,實際上就等同投行以手上流動資產做抵押,向貨幣市場基金借錢。由於借錢有利息,所以投行買回抵押資產嘅價格將會高於賣出價,價差就係投行借錢要付出嘅利息成本。

Tri-party Repo市場

除左上述嘅Bilateral Repo市場,亦要留意頗多嘅Repo交易會係Tri-party Repo市場進行。

- 係Bilateral市場入面,借貸雙方會自行處理交易所有細節;

- 係Tri-party 市場借貸雙方嘅中間,就會多左一間負責結算嘅投行(Clearing Bank)。

基本上,Tri-party Repo市場只有兩間大型Clearing Bank,分別係JP Morgan同Bank of New York Mellon;兩間Clearing Bank唔會為借貸雙方做任何交易配對工作,但就會幫佢地托管抵押品、幫抵押品估值同埋確保交易採用合適嘅Haircut比率,並會幫經常參與借錢嘅投行管理手上嘅抵押品。

係Tri-party 市場交易嘅好處,係交易更具成本效益;但如果抵押品比較特別,借貸雙方都會採用Bilateral為主。

但因為較難全面整理Bilateral Repo交易嘅所有數據,目前學界未能準確掌握個市場嘅規模,但係2014年嘅一篇論文中New York Fed嘅研究員就粗略估計Bilateral佔六成交易,Tri-party佔四成。

Haircut: 保障貸款人嘅設計

Repo另一個重要嘅設計,就係同好多抵押品借貸一樣有所謂嘅Haircut(剃頭)制度(另一個叫法係Margin)。

為保障借錢出黎個位投資者嘅利益,抵押品可以用黎借嘅金額,係會細過抵押品嘅市值。

- 例如一張價值100元嘅MBS可能有大約8%嘅haircut,換言之持有嘅張MBS嘅借貸人只可以係Repo市場借到92元。

- 係呢個制度下,當借錢個位還唔到錢,而抵押品又貶值嘅話,haircut可以為借錢出黎個位分擔損失(上述例子,首8%嘅貶值受haircut保護)。

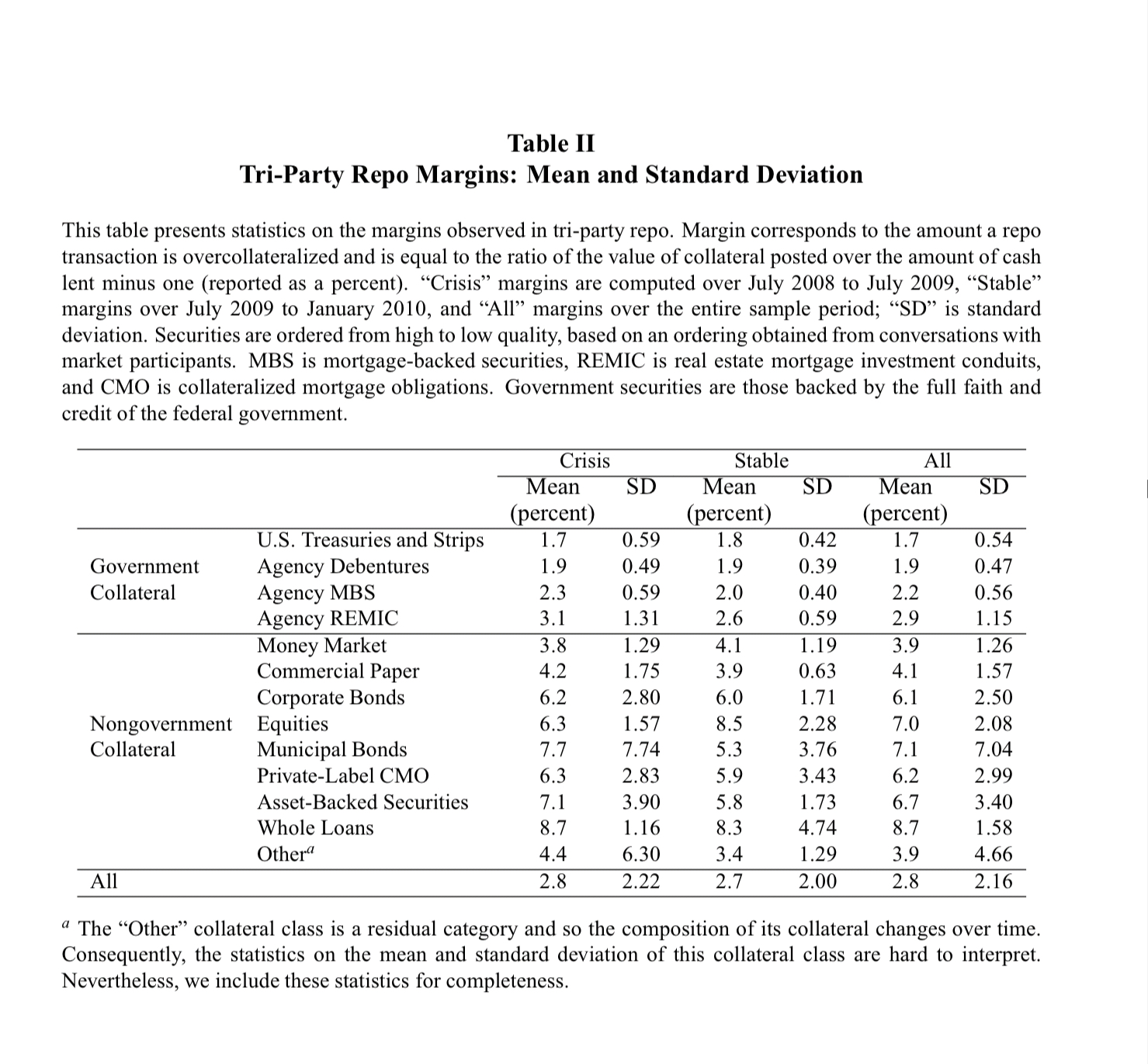

正常而言,Haircut嘅比率同抵押品嘅「安全」程度有正比關係

- 例如,政府保障嘅資產如美國國債、政府機構MBS等嘅Haircut,會較企業債券、股票同信貸資產等嘅為低。

- 以下就係2008年至2010年期間,各種資產嘅平均Haircut比率:

參考資料:

Repo Runs: Evidence from the Tri-Party Repo Market