最後更新日: 2024年04月12日

金融同經濟增長之間嘅關係,係經濟學入面一個頗多研究嘅題目。一般而言,研究指出金融展同經濟發展嘅關係為倒 U 型。即係當經濟發展水平好低嘅時候,金融發展可以提高經濟發展;但經濟發展成熟時,再進一步嘅金融發展可能對經濟有負面影響。

呢個係基本理解框架,而自金融海嘯後更多學者集中研究點解金融嘅發展可以拖累經濟。早前經濟學者Stephen G. Cecchetti 及 Enisse Kharroubi 就刊出一篇名為《Why Does Credit Growth Crowd Out Real Economic Growth?》研究,分析信貸增長同經濟生產力之間嘅關係,試以解析金融同經濟增長嘅連繫。

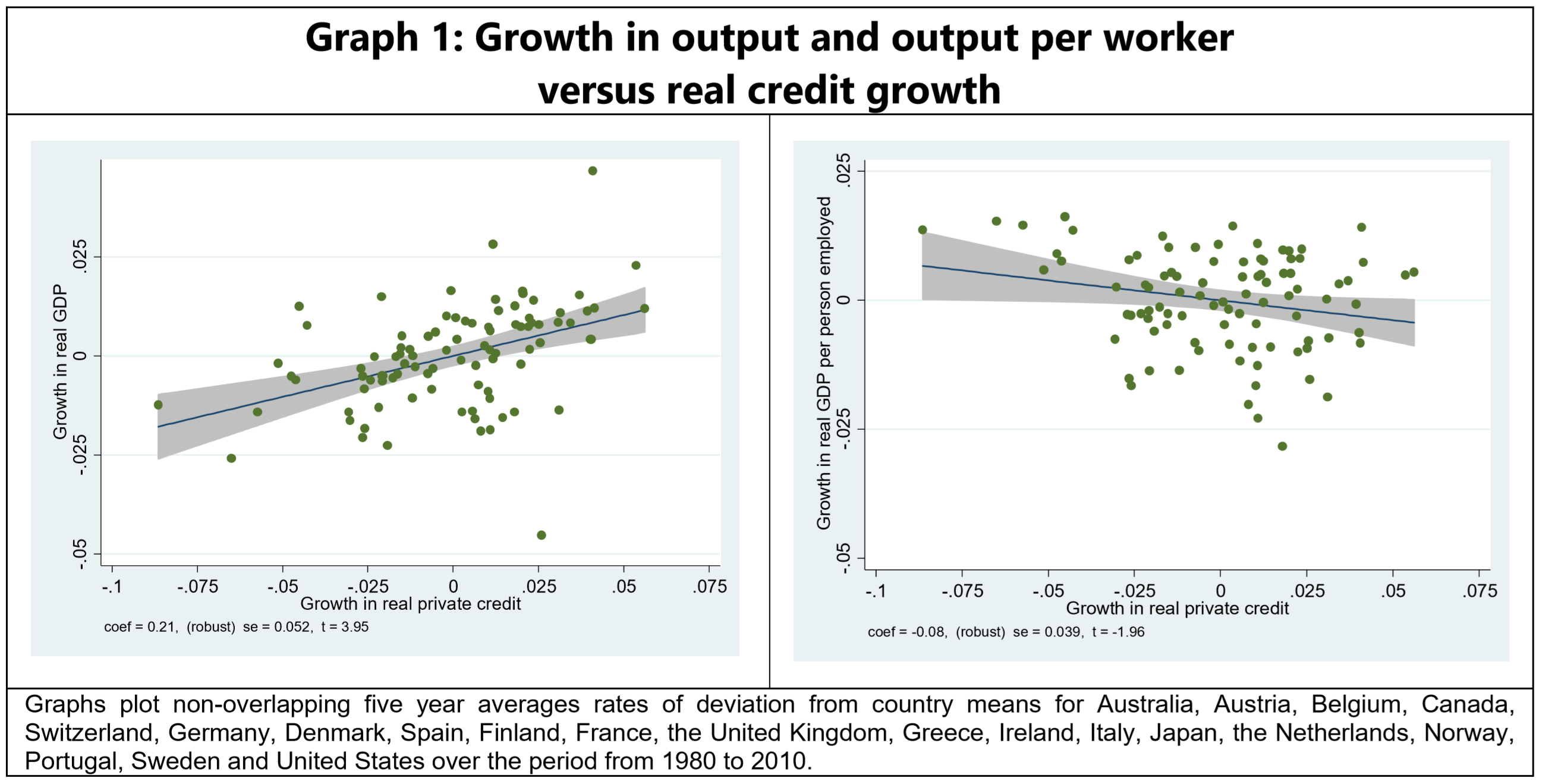

兩位學者首先指出一個實證數據,就係信貸增長同經濟增長見到有正向關係,但同人均經濟增長就錄得反向關係。

兩位就提出一個模型試以解析:假設商人可選擇投資兩種項目,一係高回報但産品較難用作融資抵押品,二係較低回報但成品容易用黎抵押借錢。係呢個情況下,金融信貸愈暢旺,低回報項目就愈多資金支持,反過黎就拖低經濟整體嘅生產力增長速度。

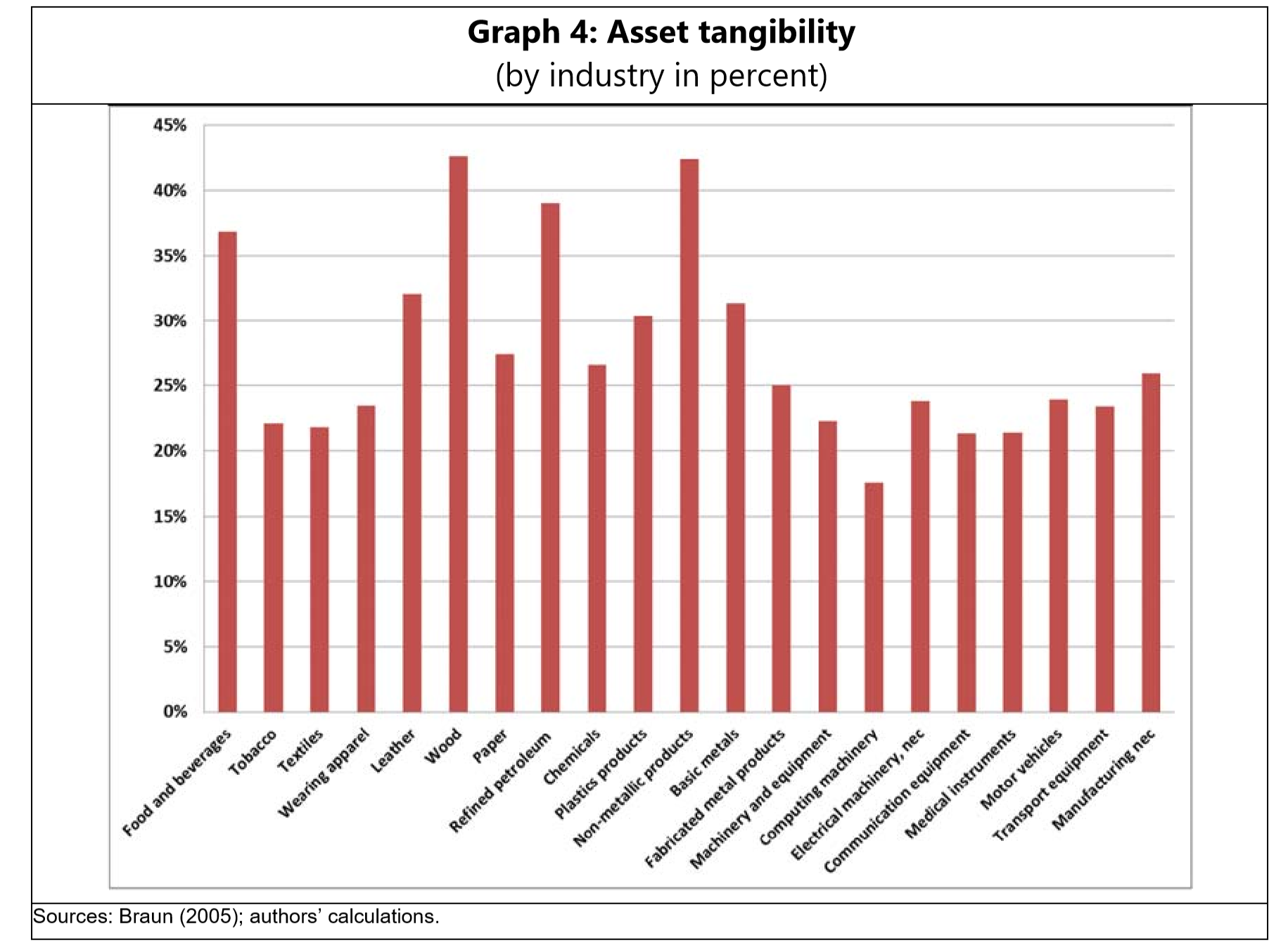

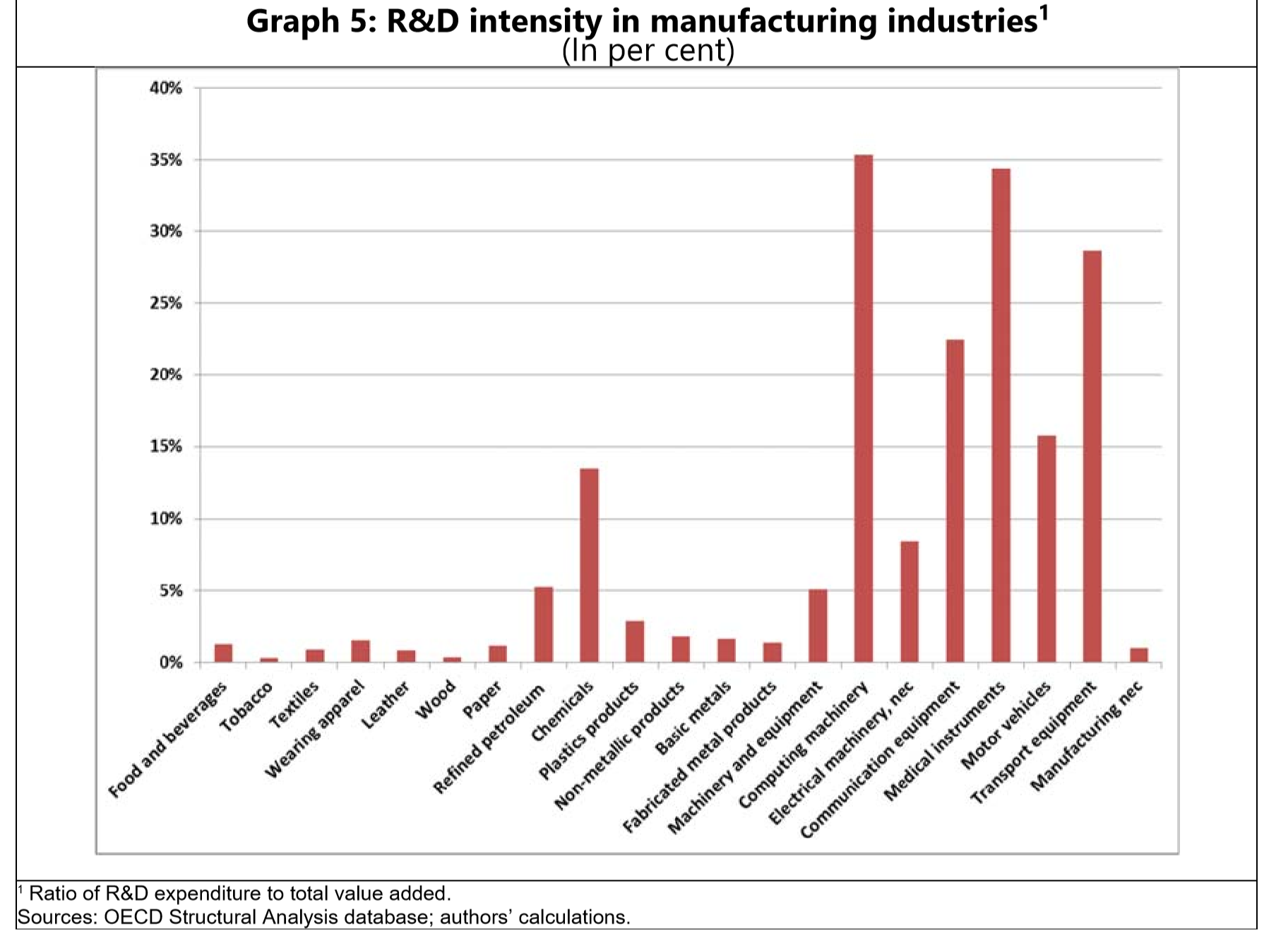

呢個模型嘅一個可驗證含意,就係當信貸高速增長時,較重研發創新嘅企業,應會因手上較少有型或易作估值嘅資產作融資,因此發展會相對較慢。

兩位學者就搵黎各行業嘅 R&D 開支佔比,同有型資產佔比,用Regression 睇下係信貸增長期間,呢啲理論上較難融資嘅行業係咪增長慢啲,結果顯示確有上述現象。

用所謂嘅 Difference-in-Difference估算,係高信貸增長環境營運嘅有型資產為主行業,增長會較係低信貸環境經營嘅無型資產為主行業,高3.5%至4.5%一年。轉用 R&D 佔比計,係高信貸增長環境下營運嘅高 R&D 佔比行業,增長速度會較係低信貸環境 經營嘅低 R&D 行業慢2.5%。簡而言之, 信貸增長似係唔利好無咩資產作融資抵押嘅行業。

當然要記住,呢個只係有關金融與實體經濟互動嘅大量研究之一,並只係集中討論融資能力與生產力增長嘅關係,但未算係為呢個課題提供完滿嘅答案,記住要再睇多啲相關研究再衡量下佢嘅解釋力。

【英文版本】

研究全文:

Why Does Credit Growth Crowd Out Real Economic Growth?

NBER Working Paper No. 25079 Issued in September 2018 NBER Program(s):Monetary Economics We examine the negative relationship between the rate of growth in credit and the rate of growth in output per worker. Using a panel of 20 countries over 25 years, we establish that there is a robust correlation: the higher the growth rate of credit, the lower the growth rate of output per worker.