最後更新日: 2025年02月18日

「QE 有無用?」係一個好多經濟學者關注嘅問題,因為係金融海嘯前只有零碎嘅類似QE嘅應用,但自金融海嘯以黎QE 已經成為各大央行半常規嘅貨幣工具,學者想知嘅係下次金融經濟危機時,應唔應該再用 QE 刺激經濟。

如果你有留意相關嘅學術研究,相信你都會知道常用量度QE 效應嘅方法,就係Event Study啦。

Event Study即係利用某個經濟事件發生嘅一刻時市場嘅反應,作為衡量件事嘅經濟效應嘅替代指標。Event Study常用係金融學術上,例如用黎測試有效市場假說時,就用利用Event Study觀察金融市場係咪可以即時消化突如其來嘅資訊,並迅速將消息反應係股票等投資工具嘅價格之上。

係其他經濟學範疇使用Event Study 就反而會先假設金融市場係「有效率」,然後就用事件發生前後嘅「短時間」市場反應,量度市場對該事嘅價值估算。例如係量度QE 嘅刺激效應時,就常用QE公佈前後一啲重要嘅日子美國10年期國庫債券孳息嘅升跌黎作指標, 計算市場對QE刺激效應嘅預期。

呢七八年黎唔少宏觀學者都用相似嘅方法估算QE 嘅效應, 例如呢篇2011年嘅研究就指出QE 1推出前後嘅8個特別重要日子中,10年期國債孳息共錄得91點子嘅跌幅,因此傾向相信QE係「有效」嘅。

但近期一份新嘅研究《A Skeptical View of the Impact of the Fed’s Balance Sheet》入面,四位經濟學者David Greenlaw、James D. Hamilton、Ethan Harris同Kenneth D. West 就指出上述Event Study可能有偏差,並用一個新嘅方向應用 Event Study希望可以得出更準確嘅推算。

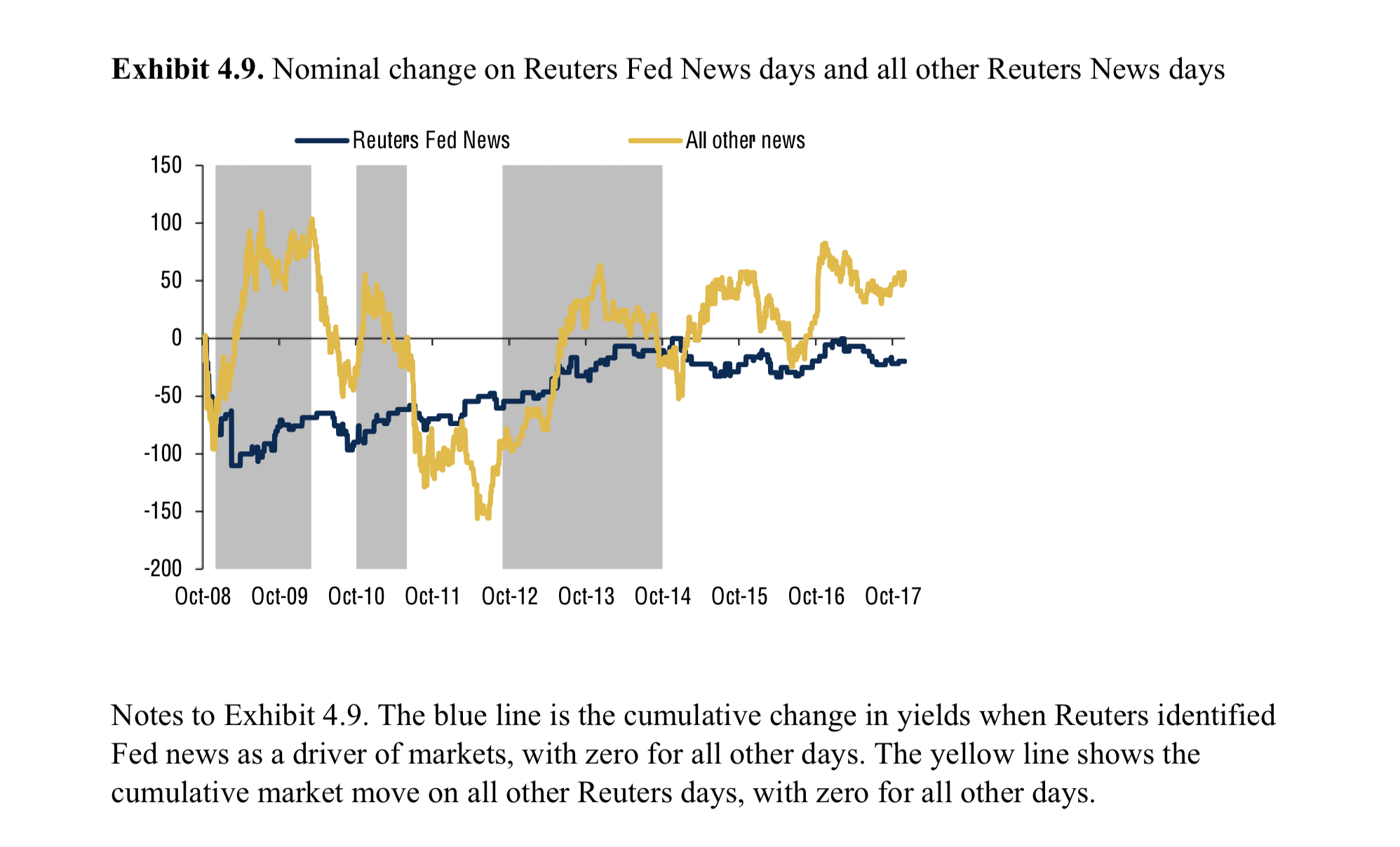

幾位學者採用嘅新方法唔再只係集中係幾個由研究員挑選嘅日子,而係觀察QE 1至3整個時段10年期債息升跌多過一個standard deviation 嘅日子;之後佢地利用路透當日嘅市況總結報道,搵出「市場」認為孳息升跌嘅「原因」;再將所有報道指升跌同聯儲局相關嘅日子內嘅孳息變幅加起黎,從而估算出係QE 1至3期間聯儲局對孳息嘅影響力。

從附圖可以見到,期內同聯儲局相關嘅孳息下跌主要集中係QE 1初期(圖中灰色區域為三次QE 執行時間);就算係QE 2初期孳息有微跌,之後孳息都係普遍上升。QE 理應要壓低長債息率,完全同研究結果相反。

當然呢個估算方法仍然有可能忽視一啲新聞報道無捕捉到嘅市場預期變化,未必可以完全反映QE 嘅效應,但直足以令人疑問,一般嘅Event Study研究係咪忽略左QE係較長期受孳息回升。即係QE實際上嘅效應,可能細於只集中觀察QE初開始時段得到嘅推論。

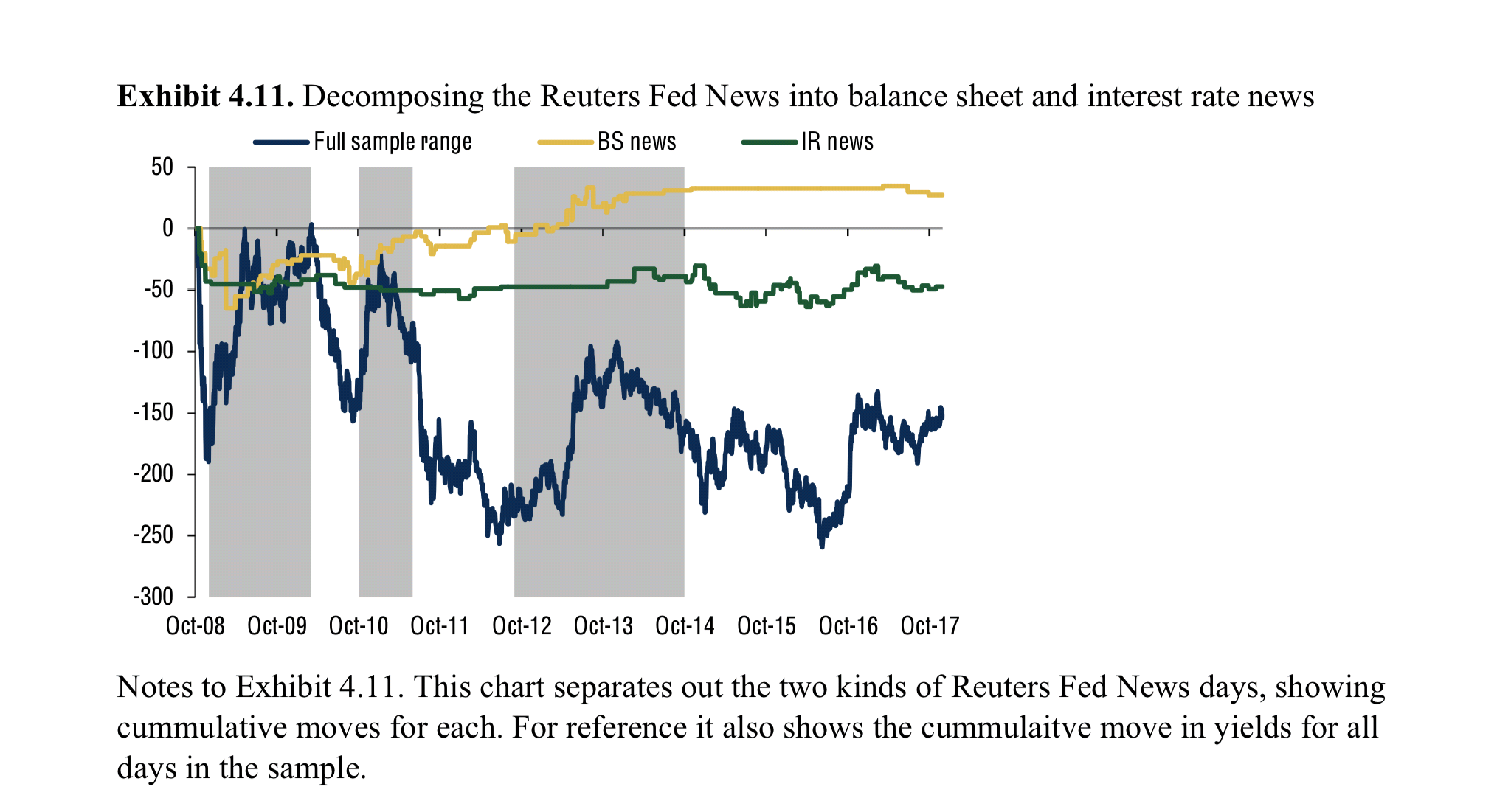

研究仲將聯儲局新聞分成同「聯儲局資產負債表」或「利率政策」相關兩類,從圖中可見「資產表」相關嘅孳息反應只係QE 1初期令息率下降,但之後就逐步回升;反而利率政策壓低孳息嘅效應可以係期內一直維持。因此,幾位學者認為聯儲局嘅利率政策效用更為可靠,資產表政策如QE 則未必太有作為。

出處:

No Title

No Description

[本文設有英文版本]