Phillips Curve(菲利浦曲線)為一個講述失業同通脹率之間關係嘅理論,簡單而言就係講失業率同通脹率具反向嘅關係,前者升就後者跌,反之亦然。但其實50年代面世以來,Phillips Curve有眾多版本,而不同版本背後除左係經濟學者對通脹失率嘅了解多左,亦與不同年代各個宏觀經濟學界嘅主流思想同技術嘅轉變有關。以下就係會作一個簡單解述。

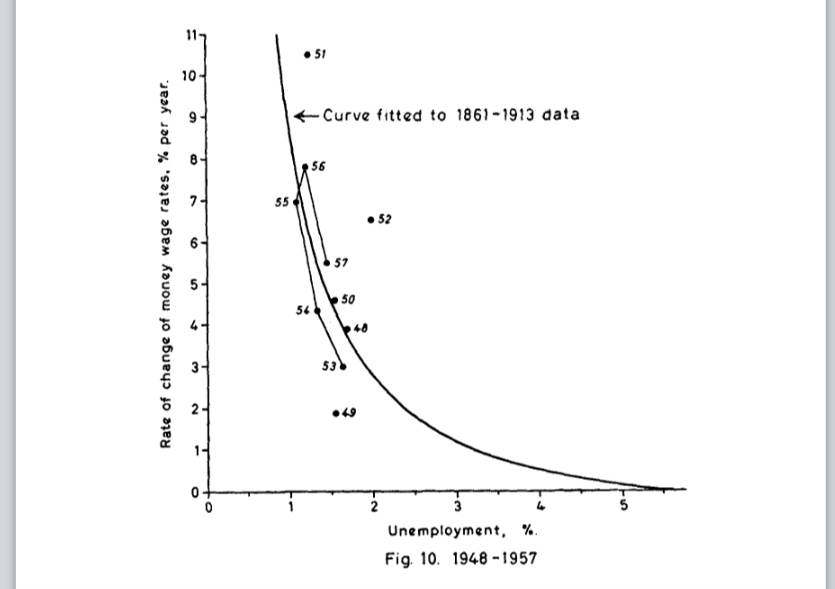

先講下歷史,呢個理論嘅起源要由1958年係論文《The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957》講起,Phillips Curve係按呢篇研究嘅作者William Phillips而命名,佢係呢篇研究提出英國失業率與薪酬通脹,係統計上具穩定嘅反向關係:

第一代Phillips Curve – Keynesian

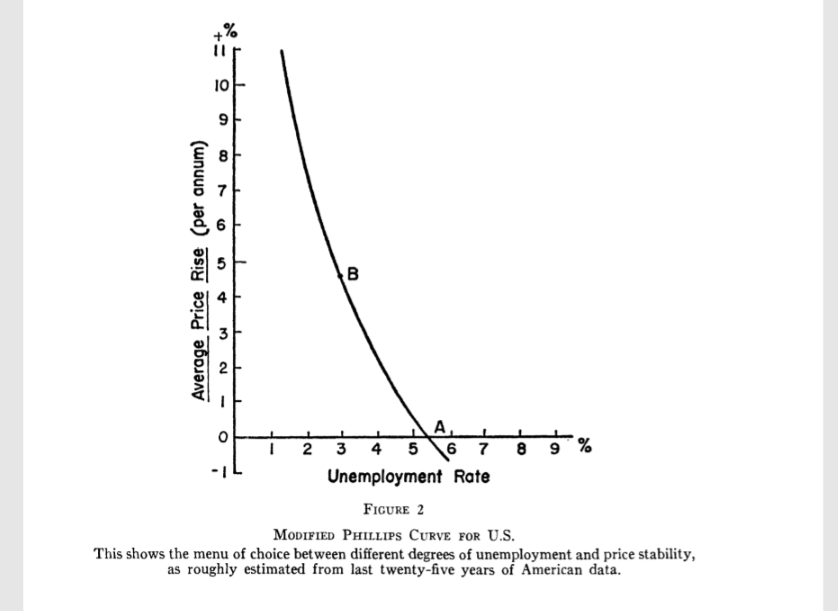

之後兩位頂級經濟學者 Paul Samuelson 及 Robert Solow 將呢個理論套用係美國嘅數據上,寫成《Analytical Aspect of Anti-Inflation Policy》 一文。兩位發現相似嘅統計關係同樣出現係美國,並將失業同薪酬增長率嘅關係進一步演繹為失業與物價通脹嘅關係,將上述嘅統計現象推廣成為「提高通脹可減低失業」嘅經濟政策建議:

兩位就按上圖嘅Phillips Curve「餐單」指出,如果美國要維持通脹係2.5%或以下,失業率就要維持係5-6%;如果要失業率低至3%,咁美國就需要忍受4-5%嘅通脹率。而自從Phillips Curve亦融入左Keynesian宏觀經濟理論之中,作為解釋通脹嘅機制。

第二代Phillips Curve – Accelerationist

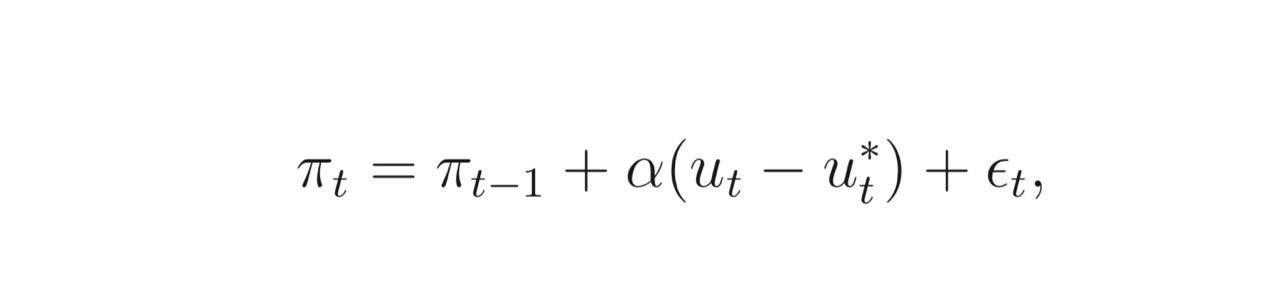

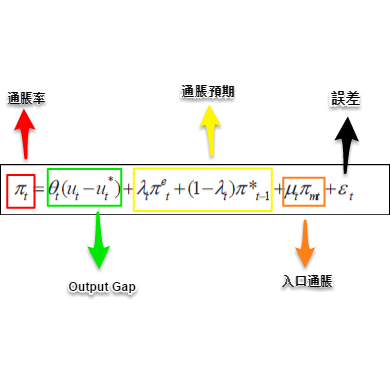

到60年代尾,Milton Friedman及Edmund Phelps先後提出新理論,指Phillips Curve並非經濟定律,只為一個短期經濟現象;高通脹只係短期內令居民更積極消費,但長綫而言就只會令居民將通脹預期提高。呢個新嘅思想就創建出所謂Accelerationist (或者Expectation Adjusted) Phillips Curve,用數式表達是咁的:

按Friedman嘅理論指,經濟中有一個自然失業率(u*),取決於整體生產力同資源;Friedman認為Phillips Curve推斷嘅失業與通脹反向關係,實際上係取決於失業率同自然失業率嘅差距,當失業率低於「自然」,通脹率就會上升。

不過,係Friedman嘅建構內失業率(與自然失業率之間嘅關係)只係其中一個因素,另一個決定性因素係前期通脹率。理論係,前期嘅通脹率會慢慢變成居民嘅通脹預期,例如見當見到過往幾年嘅通脹都係2%,2%通脹就變左基本預期;若果幾年嘅通脹都係10%以上,居民就傾向預期通脹率繼續係10%以上。

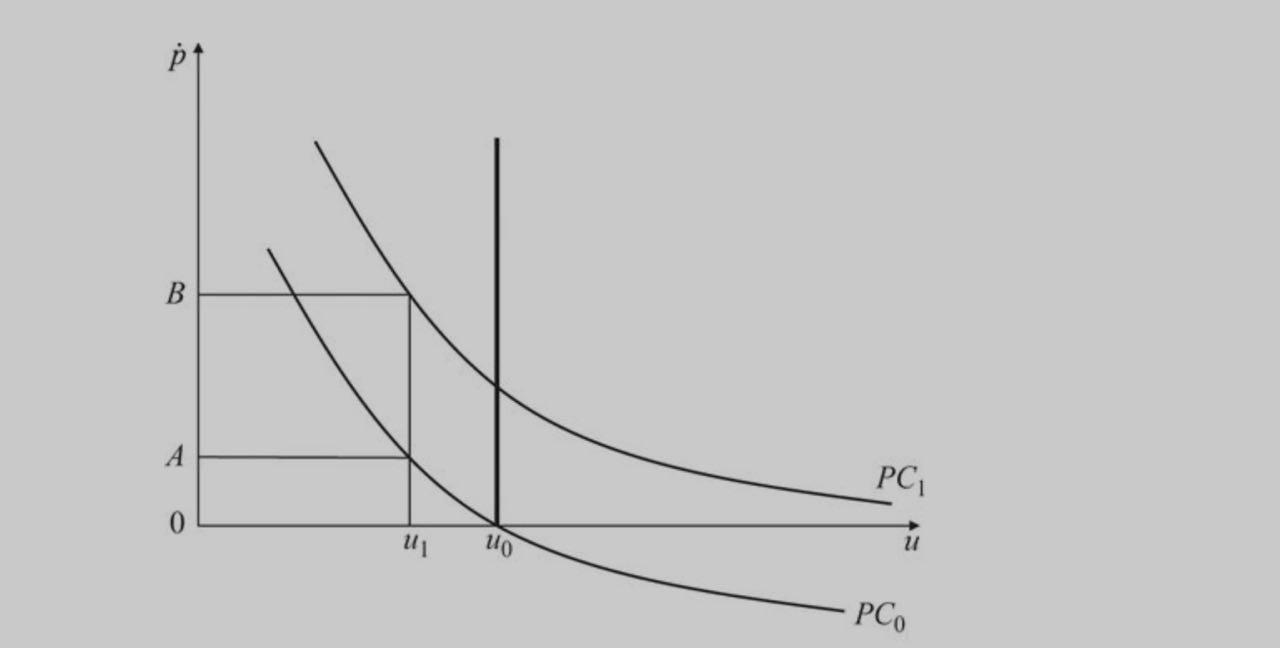

係呢個情況下,失業率對通脹嘅影響力只係添加係通脹預期之上;以高通脹政策降低失業率嘅話,就會令通脹預期上升,當通脹預期高左,要令失業減低就要更高嘅通脹率;如此類推,呢個所謂嘅「降失業政策」長遠而言只會令通脹加速,但最終失業率亦無法低於自然失業率。以圖表顯示就係咁嘅:

通脹預期上升會令Phillips Curve向上移(由PC0變成PC1),但失業率長遠而言都有傾向回到自然失業率(U0)嘅水平;持續將失業率推向U1只會令通脹率(直軸)愈黎愈高,即係通脹率加速,呢個亦係點解第二代Phillips Curve係叫「Accelerationist」。

第三代Phillips Curve – New Keynesian

70年代嘅滯脹引證左Friedman嘅理論,令Accelerationist Phillips Curve成為學術上嘅主流。不過70年代中期嘅理性預期革命(Rational Expectations Revolution),進一步改變學術上Phillips Curve。

首先係Real Business Cycle(RBC)理論之中,Phillips Curve再唔係右向下斜綫,因為貨幣因素係呢個理論框架內唔會可以影響到實體經濟,無論通脹幾高幾低都好失業率都不會受影響;即係,Phillips Curve係理論上係直綫。

去到90年代,宏觀經濟學界慢慢放棄RBC呢個「貨幣無效」理論,改為採納所謂嘅New Keynesian框架 ,並重新引入右向下斜嘅Phillips Curve。

New Keynesian Phillips Curve反映嘅仍然係反映通脹率同Output Gap(大約等於失業同自然失業率嘅差距)之間嘅互動;同Friedman版本唔同嘅地方,係通脹預期唔再只係基於前期通脹率,而係基於理性預期,即係居民綜合對政策因素嘅理解而產生嘅預期,相對較具前瞻性(雖然模型內仍然可用前期通脹作為通脹預期嘅推斷因素之一)。呢個亦係現行較為常見嘅Phillips Curve框架。

回歸原點?

值得留意係,兩年前係文章《美國Phillips Curve回到六十年代?》就提過Olivier Blanchard嘅研究指出,數據顯示 Phillips Curve慢慢變返去60年代的版本,即是某個通脹水平大約對應一個失業率水平,而再非70年代的Accelerationist Phillips Curve,通脹預期建基於前期通脹,推高通脹的代價就是令通脹愈來愈高,而失業率則不太回落。

即係話聯儲局可以盡力推高通脹,就可以能令失業率降低,並唔太需要擔心通脹加速!至少,個理論係咁講。

本網與Phillips Curve相關文章

本網內容全數由Patreon嘅讀者贊助

如果你都鐘意我地嘅文章,可以考慮成為我地最新嘅Sponsor !

想睇到我地最新嘅文章,可以去Telegram follow 我地 詳見《Econ記者使用說明》