最後更新日: 2024年04月12日

New Keynesian宏觀學術模型,為90年代中後期開始主流宏觀經濟模型採用嘅理論框架,並由80年代嘅Real Business Cycle (RBC)模型進化而成。

因為加入左Price Stickiness (價格僵性)等舊有Keynesian學術強調嘅元素,故有New Keynesian之名。

New Keynesian與RBC模型都係以DSGE作為基礎方法準則。DSGE即是Dynamic Stochastic General Equilibrium :

– Dynamic係指模型要有處理時間呢個因素嘅能力,亦因為模型內有唔同嘅時段,模型參與者嘅預期亦因而成為重要嘅推論工具;

– Stochastic就係指隨機嘅衝擊,亦即係模型要加入隨機因素嘅影響力;

– General則係指「整個經濟體」,配上Equilibrium就係指模型唔可以只處理單一市場嘅均衡(例如產品市場或勞力市場),而係要確保所有係模型之內提及嘅市場都達致均衡狀態(例如貨幣市場、產品市場同勞力市場要同時達致均衡,咁個模型嘅推論先算全面同完整。)

RBC因為利用完全靈活價格(flexible price)及完美競爭狀態(perfect competition)作為基本假設,因此主要結論係貨幣及財政策對經濟近乎毫無影響力,而經濟週期內嘅起落,則源自科技引入速度或生產力嘅隨機增減。

New Keynesian就係一個「改進」RBC不足嘅學術工程,引入壟斷型競爭(Monopolistic Competition)及Price Stickiness等 frictions(阻力),希望令DSGE模型嘅推論更接近現實。

New Keynesian嘅結論係貨幣政策對實體經濟至少有短期影響,而加入完善嘅貨幣政策規則(例如Taylor Rule),有理順經濟週期之能。

基本嘅New Keynesian DSGE模型會有三條算式。

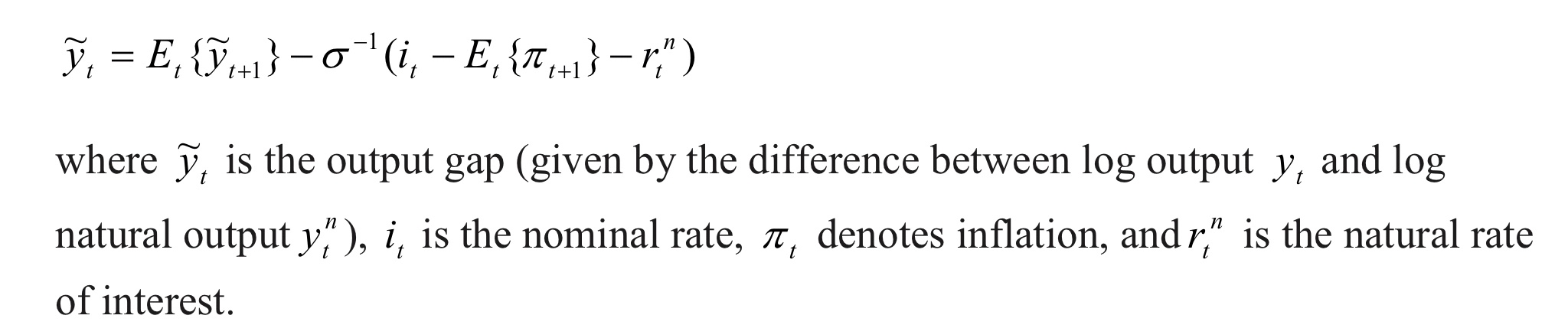

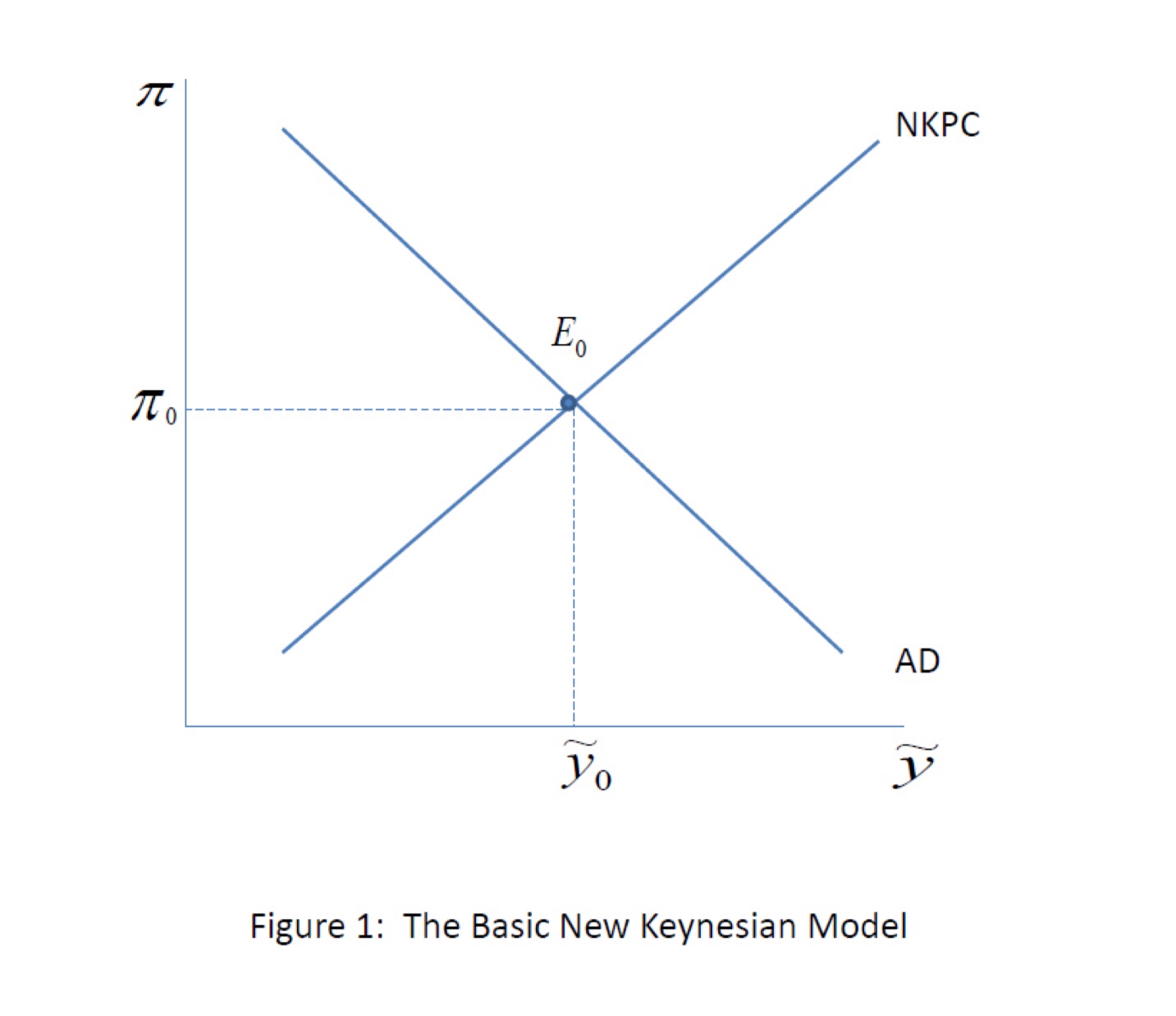

第一條係Dynamic IS曲綫,IS係指Investment and Saving,作為實體經濟嘅決策嘅一個代稱。Dynamic IS曲綫係用黎反映實質利率(real interest rate)同Output Gap(即係實質量產與自然產能嘅差距)之間嘅關係;咁同一般嘅IS曲綫唔同嘅,就係加入左Dynamic嘅考量,即係「預期」呢個因素會直接影響到兩者嘅關係。

第二條係New Keynesian Phillips Curve,反映嘅係通脹同Output Gap之間嘅互動。基於Milton Friedman嘅教導,「預期」會令Phillips Curve左右移動呢個基本原則,當然有置入呢個模型之內。

第三條算式則為貨幣政策規則,用以決定模型內嘅名義利率(nominal interest rate),常用嘅就係Taylor Rule,指名義利率係會按Output Gap及通脹率製訂。

Dynamic IS曲綫與Taylor Rule放埋一齊,就可以得出一條總需求曲綫(AD),反映通脹與Output Gap嘅反向關係,再加上預計通脹及Output Gap具正向關係嘅Phillips Curve,就可以得出通脹及Output Gap嘅均衡水平。

參考資料:

American Economic Association

In August 2007, when the first signs emerged of what would come to be the most damaging global financial crisis since the Great Depression, the New Keynesian paradigm was dominant in macroeconomics. Ten years later, tons of ammunition has been fired against modern macroeconomics in general, and against dynamic stochastic general equilibrium models that build on the New Keynesian framework in particular.

")