最後更新日: 2024年01月23日

上週不少香港媒體報道BIS(Bank of International Settlement)最新一份 Quarterly Review中,一個提到「香港金融風險偏高」的研究;一例為信報即時新聞的《BIS:中港加國銀行業危機風險高》,另一例為有綫的《【港樓市現泡沫】 【國際清算銀行警告有危機】》

BIS點名批評左香港啲咩?

是時候講下另一篇專題研究《Mortgages, developers and property prices》,有關這個專題的內容又上面有綫的新聞報道片段討論最多。

個問題係,部份報道內容我覺得同我嘅理解有所不同。不如就先講下我唔太同意嘅地方先,再仔細講下份報告的內容。

在有綫的新聞短片中(大約是00:40左右)有一句「BIS又點名批評本地發展商為買家提供按揭又,同埋內房大肆擴張,都過份進取」,然後畫面就轉到BIS Monetary and Economic Department 的Head of Emerging Markets Christian Upper講話的片段。

其實Christian Upper的講話片段是來自BIS的官方Youtube頻道的這條短片:

短片是BIS專程用來簡述《Mortgages, developers and property prices》的內容,而有綫引用一段是在短片的開端。

我唔係話有綫理解錯誤,但係大家可以一齊睇下BIS段片,你會發覺有綫引用的講話內容屬名為「Why did you decide to look into this?」的段落,這個段落是簡介的引入,亦是用來解述Upper及其同事作這篇研究的動機,而非研究的成果及推論。

同時,段落的開端是「我們去年在亞洲開會期間,聽聞不少極為進取的地產發展商舉措,例如……」在句開場白以後的內容,難言是「點名批評」吧?至少我唔認為BIS的措詞有這樣強烈。

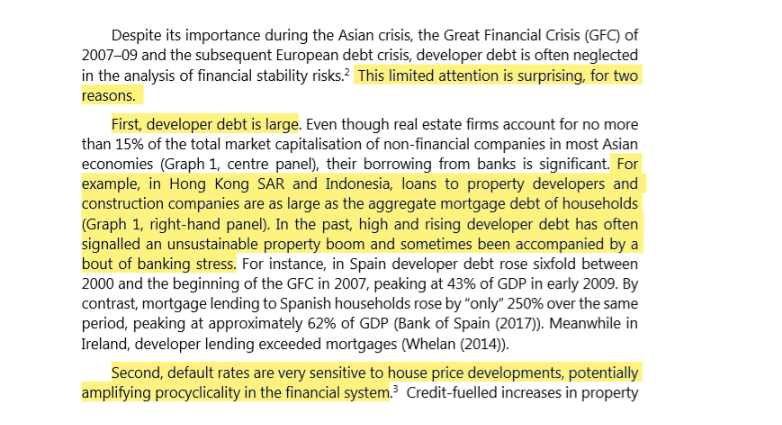

大家亦可以去到專題研究的引入部份,BIS研究員解釋這個研究的動機,是因為主流的金融穩定分析,都少有提及地產商負債的角色;但近年在幾個主要亞洲國家地產商負債龐大,加上地產商違約的機率又與樓價掛勾,令該行認為有需要就地產商負債風險,及其對宏觀經濟的潛在打擊。

因此我個人嘅意見係,上圖文中的提及香港及印尼地產商負債總額,與當地的家庭按揭總額相近的數據,只是一個佐證支持BIS有需要研究地產商負債及宏觀經濟的關係。係,BIS的論調是指出左負債高有其危險性,但,至少在這個引入部份,其實該行並未有批評香港等亞洲國家的地產商。

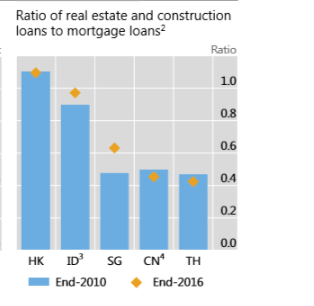

講開地產商負債總額與當地的家庭按揭總額比率的數據,從上圖所顯示的比率可見,香港的比率在2010年與2016年底都是相約,反而印尼及新加坡的比率就在六年來錄得明顯上升。配上文中的句子「 In the past, high and rising developer debt has often signalled an unsustainable property boom and sometimes been accompanied by a bout of banking stress」及之後的西班牙與愛爾蘭例子,我會認為BIS強調的是,當地產商負債增速過快,甚至快過家庭按揭總額增速的話,地產商負債問題就可能會引致銀行危機。

由此推論,單看這個數據,其實香港的情況可能較印尼及新加坡更為樂觀;這個解讀就與有綫的「發展商同建築商嘅貸款總額,已經等於家庭按揭貸款,比例係總多地區之中最高,呢個往往反映樓市的不穩定性增長。」有所不同。

當然,有綫基本上是搬字過紙,我與之理解不同,但就難言對方是錯。錯的可能是我,我諗得太多。

但我要提醒大家,這份被描繪成「點名警告」香港及內房發展商的研究,其總結是這樣寫的:

The near-term financial stability risks associated with this debt appear to be limited. While debt levels of property developers are quite high in some economies, approaching 30% of GDP at end-2016 in Hong Kong, 15% in Singapore and 5% in China, leverage looks modest and interest coverage ratios are above critical levels. At the same time, from a longer-term perspective, the sector’s deteriorating fundamentals give reason for concern. Profitability has declined since the boom years at the beginning of the decade, and many firms’ returns on assets are below their costs of debt. This also means that leverage has been rising and interest coverage ratios falling.

Such weakened fundamentals make developers more vulnerable to shocks – for instance, higher interest rates or lower property prices…

話BIS「點名提醒」我無異議,正如我在「點名提醒」有綫的行家一樣,是善意的;但「點名批評」? 不敢不敢。