最後更新日: 2024年01月23日

近日港匯愈來愈近弱方兌換保證7.85兌一美元的水平,這令我對匯市危機的基礎經濟模型的興趣急升。是時候花啲時間,回顧同整理我以前聽過但未有深研過嘅一啲基礎模型。

一個唔少經濟學生都會聽過學過的,就會係固定匯率制度的Mutliple Equilibria及Self-Fulfilling Speculative Attack的情況。

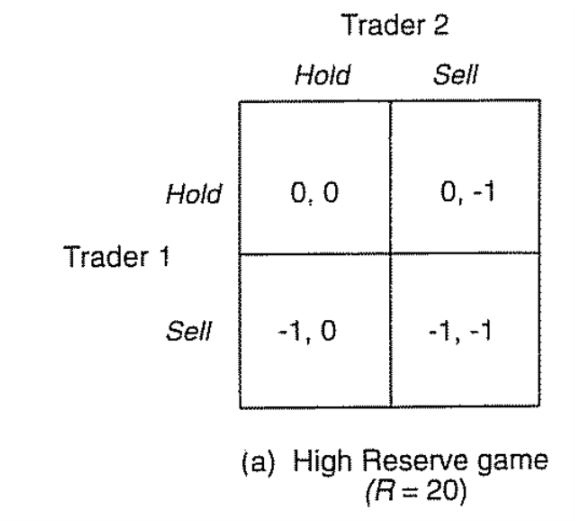

匯市危機模型 – High Reserve

將上述理論套用在固定匯率制度的應用之上,亦會見到類近Multiple Equilibria的情況。現任IMF首席經濟師Maurice Obstfeld在其1996年的著作《Models of Currency Crises with Self-fulfilling Features》就有以下的例子。

這個例子中有三個情景;

首先是High Reserve 情景,假設央行有20元儲備,而模型內有兩個交易員,每位有6元的資金作沽空。在這個情況下,兩位就算合作沽空,仍然唔會足以打贏央行,所以兩位一同沽空就會兩個一齊輸錢(右下角)。

如果從其中一位交易員的角度看,假設他知道另一位交易員決定要沽空,佢嘅選擇可以係一齊沽空而輸錢;或者唔沽而無賺無蝕。理性的決定,當然係唔沽空。如果佢知道另一個交易員唔沽空,佢可以選擇沽空而輸錢;或者唔沽而無賺無蝕,因此佢都係會選擇唔沽空

兩者的設定一樣,決定亦應一致。因此這設定下個Nash Equilibrium就會係一齊唔沽。