最後更新日: 2024年01月23日

之前《香港利率制度初探》文中就探討利率制度的基本運作,並指出在聯匯之下美元利率上升,理應令港元利率上升,但這個是理論上的利率走向機制,問題係利率市場的運作及市況都可能左右這個機制的運作。

一個值得思考的例子,是P rate在美國加息後未升,銀行業界一個普遍的解釋是銀行體系「水浸」,資金太多所以不用加P rate。

何謂水浸呢?

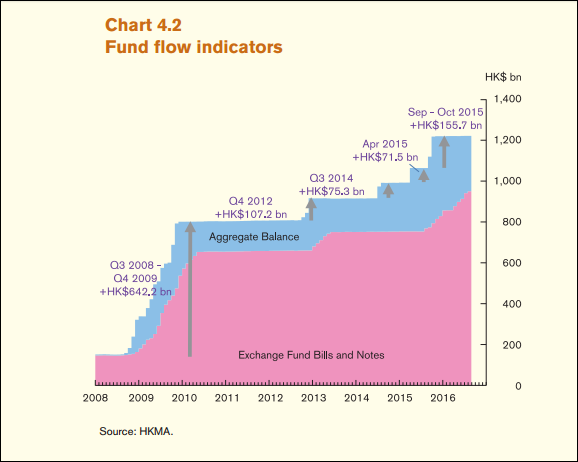

在現行的貨幣政策制度下,金管局可向金融機構發行外匯儲備票據(Exchange Fund Bills,EFB),作為回收銀行存放在結餘戶口(Aggregate Balance)內的「多餘存備」。銀行利用結餘中過多的資金「買入」金管局代政府推出的EFB,將一種流動資產(現金)換成另一種流動資產(EFB),分別是錢放在EFB有息可收之餘亦有流動性極高的二手市場,可隨時買賣套現。但要留意,金管局出售EFB吸收銀行結餘行動,與聯儲局利用國庫票據作公開市場操作有所不同,其中一個重要分別是EFB仍是港元銀根的一部份,由港元背後的美元資產支持其價值,所以這個動作中理論上無公開市場操作減少貨幣供應的直接效果,但就有調節銀行體系內流動性之效。

自2008年底,金管局的EFB發行量急速上升,升幅遠高於銀行體系總結餘,這就是文首講述的的「水浸」情況。下圖為2008年以來的EFB總量,可以見到這總額是以倍數上升的。

銀行是利用EFB作為儲備工具,將「多餘錢」交予金管局從而換取EFB及利息收入,在這個角度看來,其實EFB的角色更似是Interest on Excess Reserve(多餘存款利率,IOER)。但重要的問題是,水浸成因為何?這一定是因為有大量資金流入香港金融體系有關,亦即又與美國的低息及量寬政策有直接關係。自2008年以來,港元兌美元匯率長期維持在接近強方兌換保證(1美元兌7.75)的水平,亦即是美元資金流入的走勢持續,亦令金融體系需要愈來愈多的EFB來「吸收」這些美元流入。

聯儲局的資產表中的儲備在金融海嘯後急升,這情況與香港的相似。

但如果各位記得的話,本網舊文《聯儲局加息唔易— IOER與ONRRP 的角色》就過聯儲局就因為銀行體系內的儲備過多,憂慮無法再利用公開市場操作來直接調控聯邦儲備利率:

在海嘯前聯儲局只需進行OMO(即出售國債)就可減少儲備供應,製造加息壓力,但在現時儲備極多的環境,聯儲局無可能可向銀行收回這海量儲備,亦即是OMO將大有機會失效。

亦因此聯儲局先後引入了Interest in Excess Reserve 及 Overnight Reverse Repo兩大工具,借助Money Market參與者的協助為利率設定下限,確保加息順利。

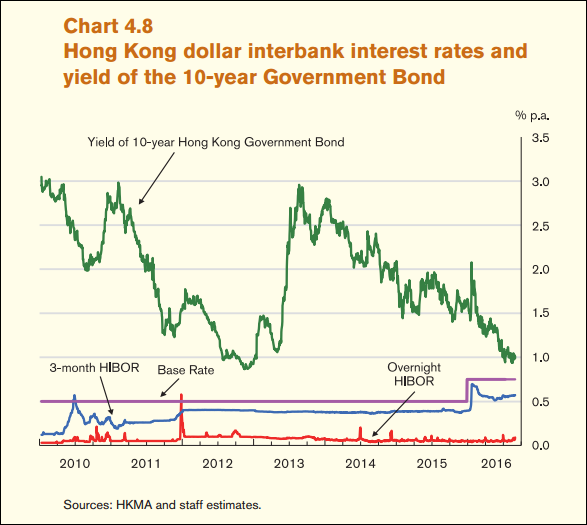

現時香港也面對EFB總額倍增的情況,會否令香港加設利率工具來確保加息順利?理論上是沒有這個必要,因為當美元利率上升並高於港元利率,資金外流會令港元利率上升。但實際上確實有點憂慮,看看下圖港元利率走勢,上年美國加息後金管局亦相應調高左Discount Window Base Rate,但在Hibor方面就只有3個月Hibor跟蹤上升至0.5厘以上,但隔夜Hibor利率仍維持在微微高於零的水平。

要指出的是美國聯邦儲備利率(FFR)為隔夜利率,在這個情況下可以見到香港的隔夜利率明顯無跟隨美國的走勢。當然,這可能與香港金融業界的機構不同,我在這方面的認知不足,有專家在場的話不妨提點更正。但我的猜想是3個月Hibor利率較受Money Market影響,所以會跟隨美國息率,但隔夜Hibor則主要是銀行之間使用,較為只受銀行的流動性充裕程度影響,而目前利率反映的正是資金充裕得可以無視美元利率上升。特別要留意是港元匯價仍然是在強方的水平(7.75-7.8之間),即是資金流走的機制並無啟動。

所以在加息與否的問題上,我的推論是在較長年期的Hibor會跟隨美元利率上升的前提下,整體而言美元與港元間的利率傳遞機制仍有其效用,但問題是在資金過多的環境下,利率傳遞的速度會相對較慢,亦即美元利率可能會出現港元利率出現持續擴張的利差。而這只是就在批發層面上的傳遞慢,而在零售層面更可能是無甚傳遞效應,因為銀行無太大的資金需求,未必急需在存款方面加息吸引客戶,亦因為吸取資金的成本未必大升,令其可能選擇維持較低的貸款利率或較寬鬆的貸款條件,借錢與客戶。

當然,我再重申,上述的只是個人在未有足夠資料下作的草率猜測,未必反映現況,只求拋磚引玉求專家指點。現在容我再作一個大膽的政策思考。

聯儲局在QE過後決定採用新的利率調控政策,利用IOER及ONRRP等工具作為利率下限(詳見此文),但無意回收多年來放出的大量美元資金,維持其資產負債表龐大的規模。經過一年多的實驗,聯儲局的新政策見到有所成效,利率調控運作相當理想。但當聯儲局決定維持資產負債表龐大的規模同時,直接與美元掛勾的香港亦出現金融體系資金過多的情況。就算港元利率成功跟隨美元利率上升,但金融體系內的資金相信仍會過多,亦即是大有機會在相同的利率水平下,金融體系內的資金仍會較海嘯前多幾倍。

上文的猜想中提過,資金過多的後果可能是銀行零戶客戶層面未必會受到加息影響,但要留意是香港與美國的樓市週期相當不同,美樓近年復甦勢頭強勁,但港樓則升至「高不可買」的水平,香港金融體系的資金繼續「不必要」的過多,會否帶來金融風險?這是我所憂慮的。我擔心的正是金管局的利率機制落後於形勢,未有跟蹤聯儲局的ONRRP新政而更新,最終可能令香港出現不必要的經濟問題。

到這裏,我再重申上述的推論實未經完善,請各位有識之士多多提點,在下方留言指教。

[…] the Hong Kong Linked Exchange Rate System, EFBNs served as an alternative form of liquidity storage for banks in Hong Kong. They have a choice holding liquidity in form of deposit with HKMA in the […]