最後更新日: 2024年01月23日

「在現時經濟增長及通脹前景不明朗環,我們支持個別央行試行負利率政策」,這是IMF週一(4月11日)一篇網誌《The Broader View: The Positive Effects of Negative Nominal Interest Rates》的主題。

We support the introduction of negative policy rates by some central banks given the significant risks we see to the outlook for growth and inflation.

The Broader View: The Positive Effects of Negative Nominal Interest Rates

By Jose Viñals, Simon Gray, and Kelly Eckhold Versions in: عربي (Arabic), Deutsch (German), 日本語 (Japanese), and Español (Spanish) We support the introduction of negative policy rates by some central banks given the significant risks we see to the outlook for growth and inflation.

簡單來說,IMF的看法是負利率政策有助舒緩金融系統的緊張狀態及提供更多的貨幣刺激政策,有助各國經濟維持物價及整體需求穩定;但IMF亦提醒各央行,負利率政策不論在「可以減到幾負」及「可以採用多久」兩個考慮上,都可以見到有明顯的局限。

負利率政策的傳遞渠道有幾個,最主要的有Portfolio Rebalancing,即是令銀行的資金存放在央行的成本上升,迫使銀行將錢轉移到其他資產,這樣又會令這些資產的回報下降,進而令投資在這些資產的人士,再轉投更高回報的資產,如是的層層遞進,令整個投資市場將資金投放到更高風險(亦更高回報)的項目。

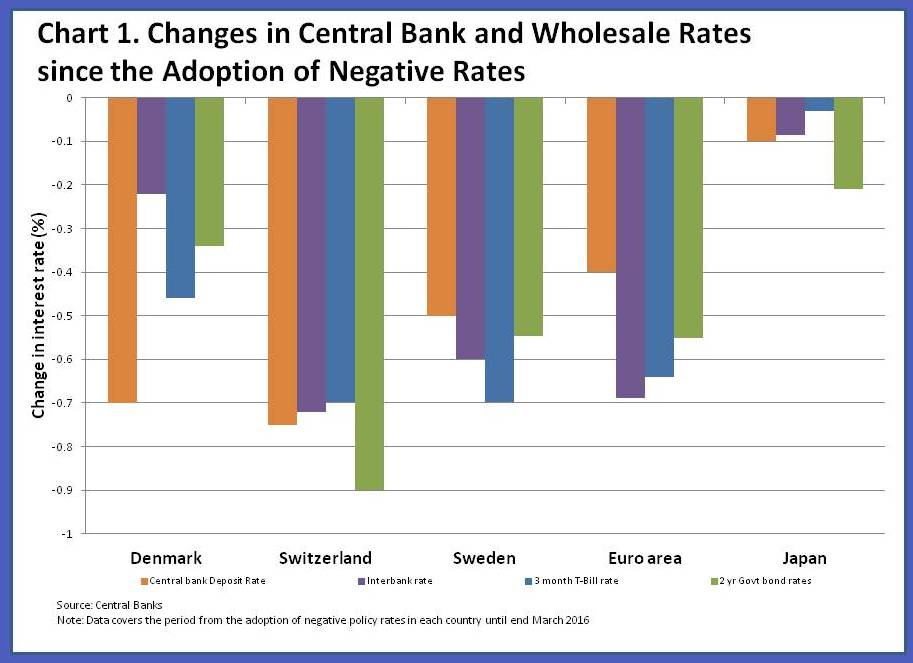

IMF認為Portfolio Rebalancing在負利率政策下有一定效用,其中一個證據為資金批發市場(即政府、金融機構及大型企業存貸的資金市場)的利率明顯有跟隨央行存款利率下降(如圖);IMF相信批發市場中的安全資產利率(圖中綠棒及藍棒)下降,可以鼓勵大型投資者由政府債券等安全資產,轉至投資股票、企債等風險較高資產;而批發市場資金成本下降,亦有助企業以更低利息成本發行企㥽及票據,令企業融資更易。

但負利率政策在降低零售借貸利率,鼓厲借貸及消費方面的效果,則未算明顯。IMF都承認批發利率下降的效應能否反映在零售利率市場,就相當視乎該國金融體系及銀行融資的方式;如果銀行體系較多發行浮息債及短年期債,又或者銀行間競爭較激烈的話,負利率較易壓低零售市場利率,反之亦然。例如企債市場就因為常用銀行同業拆息作利率基準,參與者較易接受利率變動,令負利率更易反映在企債市場。

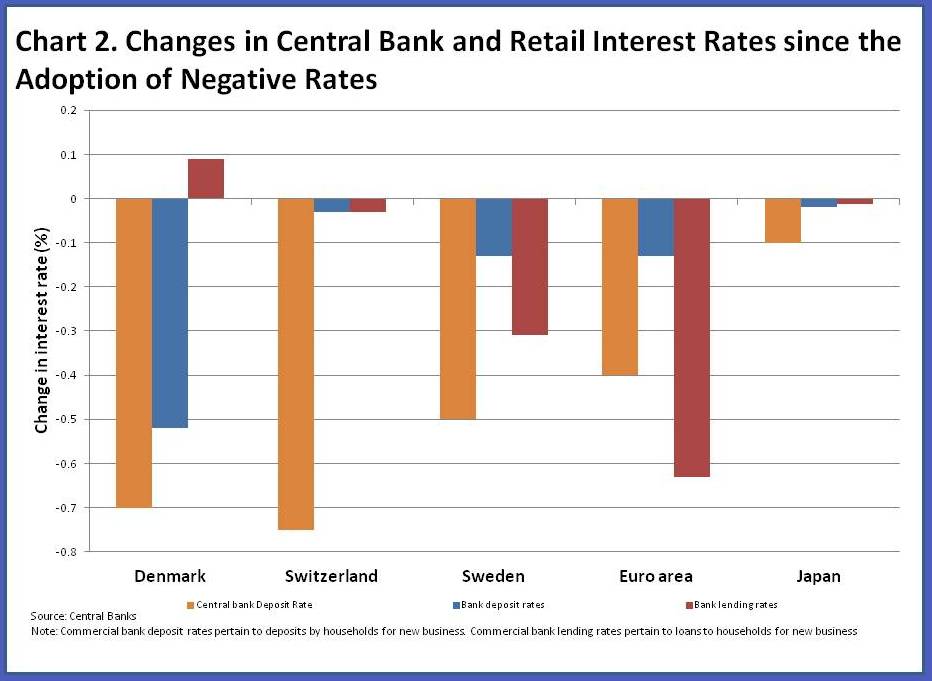

因為上述原因,零售市場利率的變幅在各個國家差異很大。下圖的藍棒為零售存款利率,紅棒為零售借貸利率,可以見到丹麥及瑞士的央行存款利率減幅相約,但丹麥的零售存款利率同期減幅,明顯大於瑞士的;另一方面,瑞士的零售借貨利率錄輕微跌幅,但丹麥的竟然調頭上升! 這反映銀行業營運常規不同,對負利率的效應可以有明顯的影響。

負利率對銀行業盈利可能有影響的問題上,IMF採的態度較為樂觀。該組織認為有利價格穩定及經濟增長的政策,都應該可令銀行業得益,因為政策可減少壞債及審批貸款的開支,又可以為銀行手上資產價格升值,這些都可令銀行利潤上升。加上就算銀行不直接向零售客戶收取負利率,其實不少銀行都可以藉增加其他「服務費」作補償,故IMF對認為負利率對銀行的打擊有限。

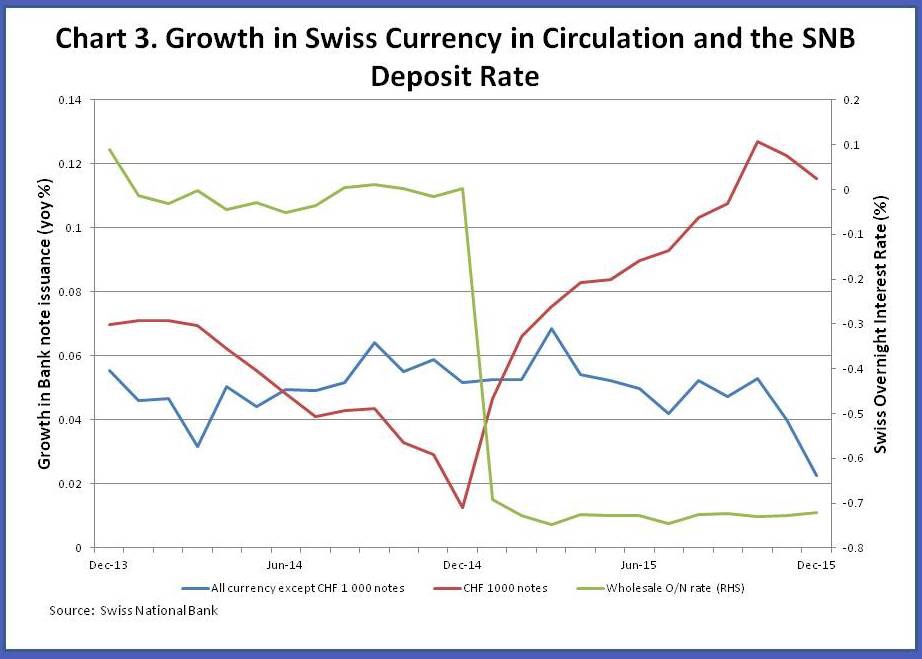

惟IMF提醒各央行,負利率政策有使用限度。根據其內部研究,負利率可能減至-0.75厘至-2厘就會遇到問題,例如存戶提款改持現金等,令政策失效。當然真正的「政策盡頭」,仍要視乎各國的特殊因素而定,文中就提到丹麥的最大面值鈔票價值,較瑞士為低,這令丹麥採負利率政策的空間較瑞士多;而文中又指出,在瑞士推出負利率政策後,該國對1000瑞郎的需求持續上升。(下圖)

總括而言,IMF認為負利率政策雖有潛在負面影響,但整體而言仍有刺激經濟穩定物價的較用;但IMF亦提醒,各國不要只依賴貨幣政策改善經濟,應與財政政策及經濟改革並行,這才是改善經濟增長真正的良策。

?")