最後更新日: 2024年01月23日

IMF網誌週四(3月24日)刊出一篇首席經濟師 Maurice Obstfeld 有份參與撰寫的新文章,題為《Oil Prices and the Global Economy: It’s Complicated》,為今年四月IMF的新一期《World Economic Outlook》當中其中一個專題的預告。

[contentcards url=”https://blog-imfdirect.imf.org/2016/03/24/oil-prices-and-the-global-economy-its-complicated/” target=”_blank”]

內容就如題目所示,有關油價與環球經濟的關係,但今次的核心問題是「油價向下走,理應可令大眾有更多錢消費,但為甚麼環球經濟真正的得益好像都不大?」

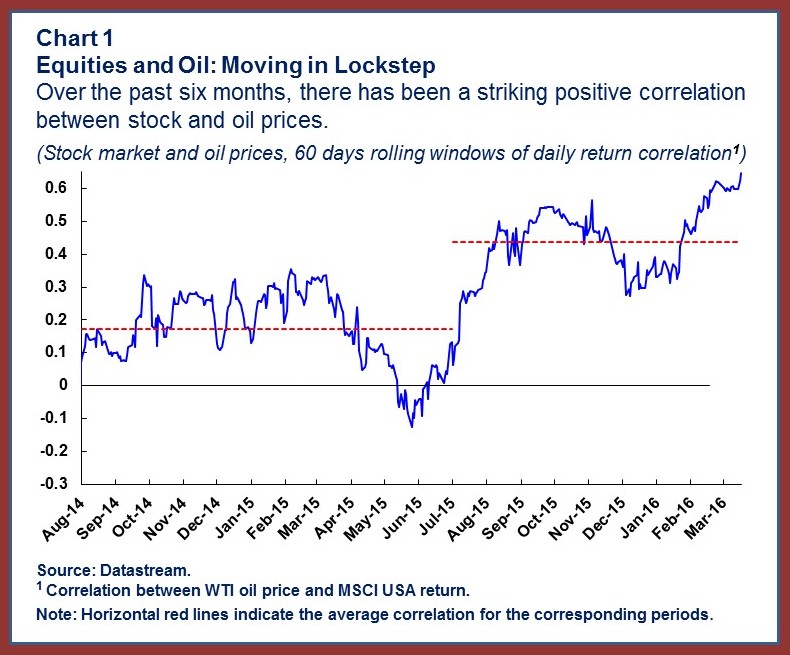

文章指出一個較簡單的解釋,就是今次油價下跌是由環球需求不足帶動,經濟不景才是油價低的成因,所以就算低油價對經濟提振有限,而其中一個表徵為油價與股市的走勢愈趨一致。作者指油價及股市的相關性,由只有不足0.2升至超0.4(下圖)

這方向之前Ben Bernanke都有探討過,當時Bernanke的簡單研究結果是需求因素只能解釋約四成的油價下跌(詳見此文)。文中引述前任IMF首席經濟師Oliver Blanchard的研究及其他研究(例如James Hamilton及Christiane Baumeister合著的研究 ),需求只能部份解釋油價下降,供應上升在當中亦有重要的角色。

這就帶出一個問題:如果需求不能完全解釋油價下跌,有甚麼其他原因令環球經濟無法從油價大跌中得益?

IMF這篇網誌就提出一個理論解釋這個情況,他們認為一個重要原因就是:全球央行都在採用低利率政策!

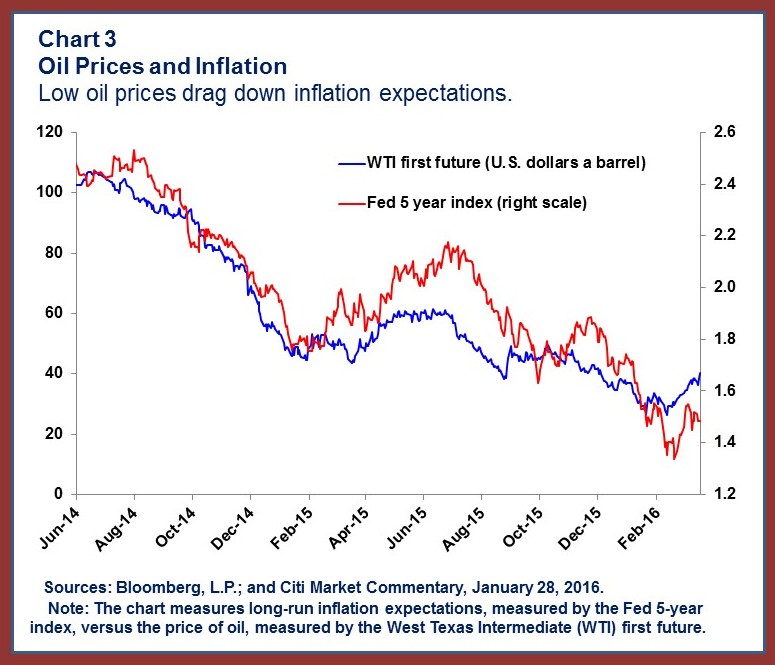

文中提出,因為油價下跌會降低企業生產成本,這會令通脹物價下降。例如下圖可見,紐約期油價格與美國長期通脹預期(下圖紅綫)的走勢相近,或反映油價拖累通脹。

問題是低通脹會令經濟所面對的實質利率(Real Interest Rate)上升,令實體經濟的需求下降,進而限制就業及生產增長。

如果在正常時期,央行可以通過減息來刺激通脹上升,解決這個問題;但在現時環球低利率環境,不少經濟體無空間再減息,亦令低油價的負面影響增加。

該文的總結,就是環球各國有需要加快經濟機構及金融體制改革,以提升經濟需求,解決這個油價與貨幣政策互為影響的潛在問題。