最後更新日: 2024年01月23日

研究是在國際結算銀行(BIS)發表的,主事人之一Stephen Cecchetti是一位宏觀經濟學的名家,現任BIS的高層。研究利用五十個國家於過去三十年的數據(不包括香港),發現金融發展(貸款金額、金融業員工人數)水平愈高,經濟增長會先升後回。 即係話,金融業有too much of a good thing的現象,多到某個水平會變成壞事,而金融業擴張得快,亦會明顯減慢生產力的增長。研究計算出了一個「理想」的金融就業比例:應佔就業人口的3.9%。香港呢,金融服務業佔6.2%,就算不計保險,也有4.9%,遠超「理想」的水平(不過,香港是一個城市,未必可以跟其他國家直接比較)。何解金融業會嫌多?有關研究提出的一個解釋,是金融業會跟其他行業搶人才,吸引了最聰明、有創意、有野心的員工。在盡收天下兵器的情況之下,其他行業唯有聘用「二流」人才,發展自然受到拖累。

金融與經濟的倒U關係

曾國平(Byron)文中提及的研究,為Stephen Cecchetti及 Enisse Kharroubi的論文《Reassessing The Impact of Finance on Growth》。此文為他們2012年7月的作品,論文推論金融體系規模與實體經濟增長之間的關系,簡單而言為倒U型:金融體系達某規模前,其擴張可令實體經濟增長;但一越過某點,便會出現物極必反的情況。

其中一個量度指標,就是Byron所述金融就業比例 — 理想的比率為3.9%。

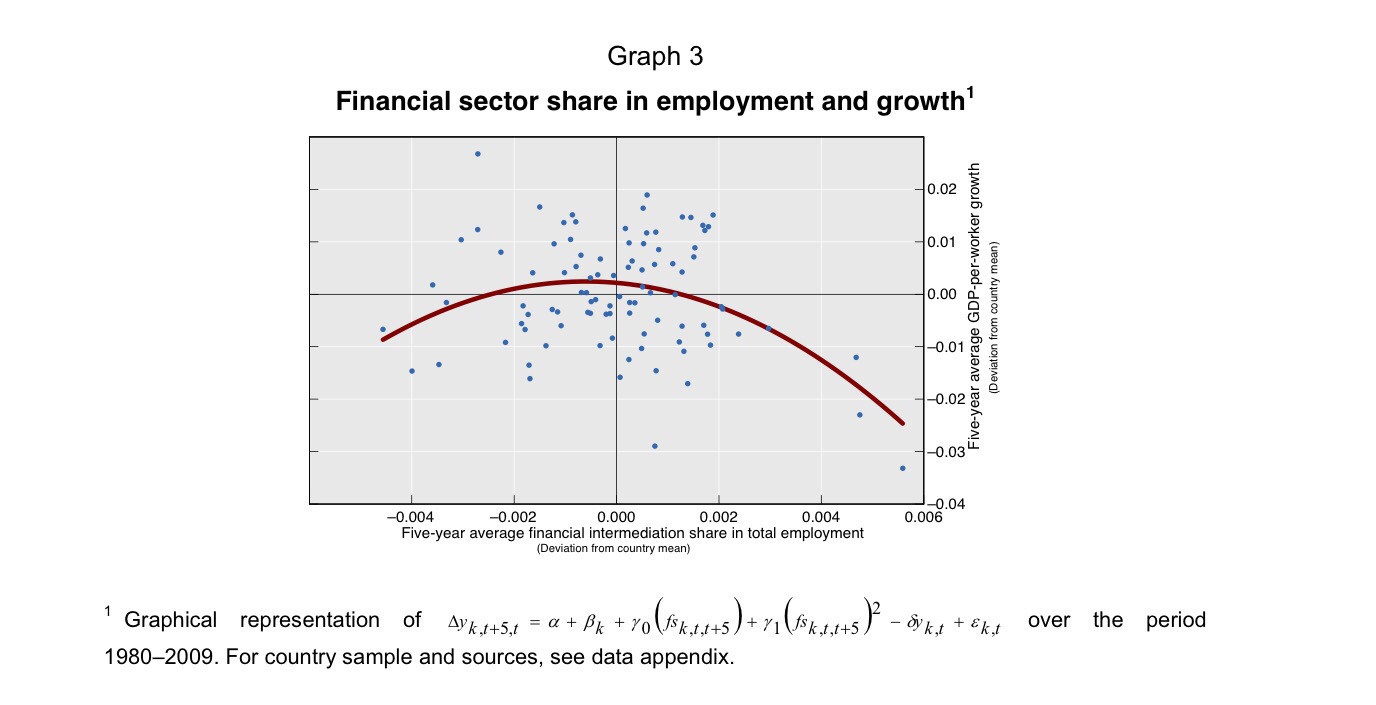

下圖就是作者所量度出金融就業比率,與經濟增長的倒U關係。

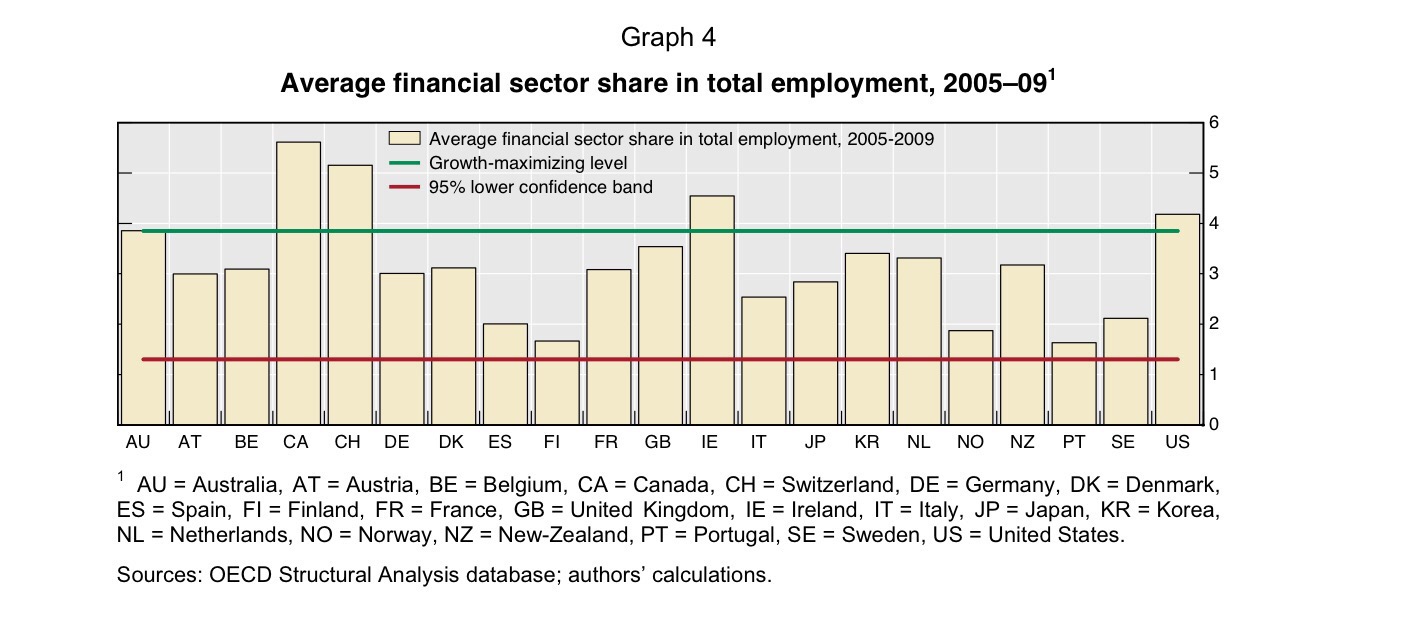

香港的金融就業比率為6.2%,但由於研究的單位為國家,而香港則是人口規模較少的地區城市,理論上香港可能可比起一個國家更能「承受」高金融就業比率。而研究則指出不少先進國家的金融就業比例高於理想,美國當然是其中之一,另外也有愛爾蘭、瑞士及加拿大,而澳洲就剛好在理想水平。

研究其實亦有以金融就業比例以外的準則,來量度金融業規模。

以信貸比率量度金融規模

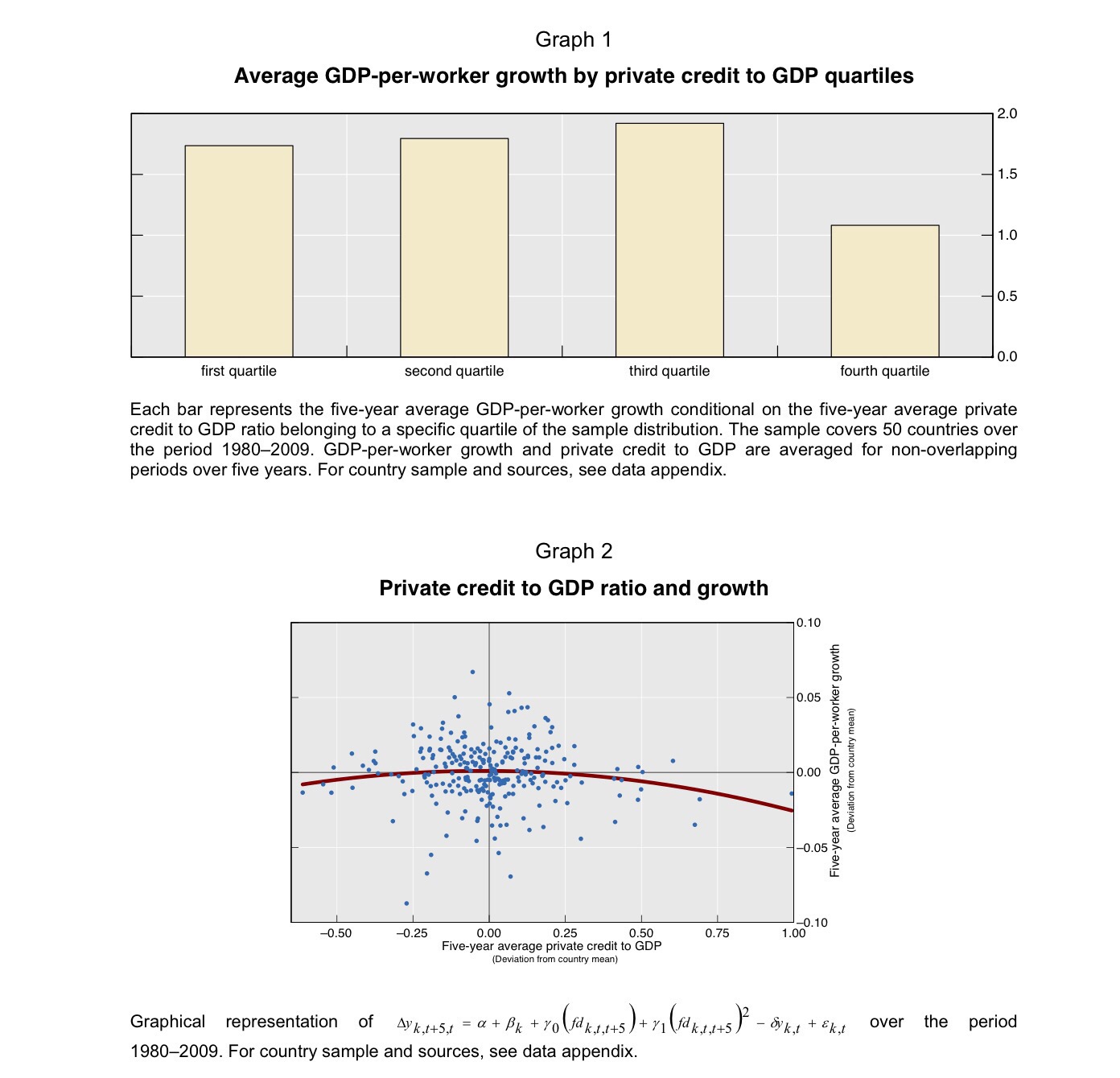

下圖就是作者以私人部門信貸對GDP比率來作討論。私人信貸同就業比率某程度是金融系規模的「一幣兩面」,前者是看金融業的産出,後者則是看行業的生產要素增長。

從下圖Graph 1可見,私人信貸對GDP增長最快的國家(Fourth Quartile) 的人均GDP增長最低。

而私人信貸比例與經濟增長的關係,亦見倒U型(Graph 2) 。

研究指出,理想的私人信貸對GDP比例應為100%。

香港的數字?219%(World Bank 2013年數字)。

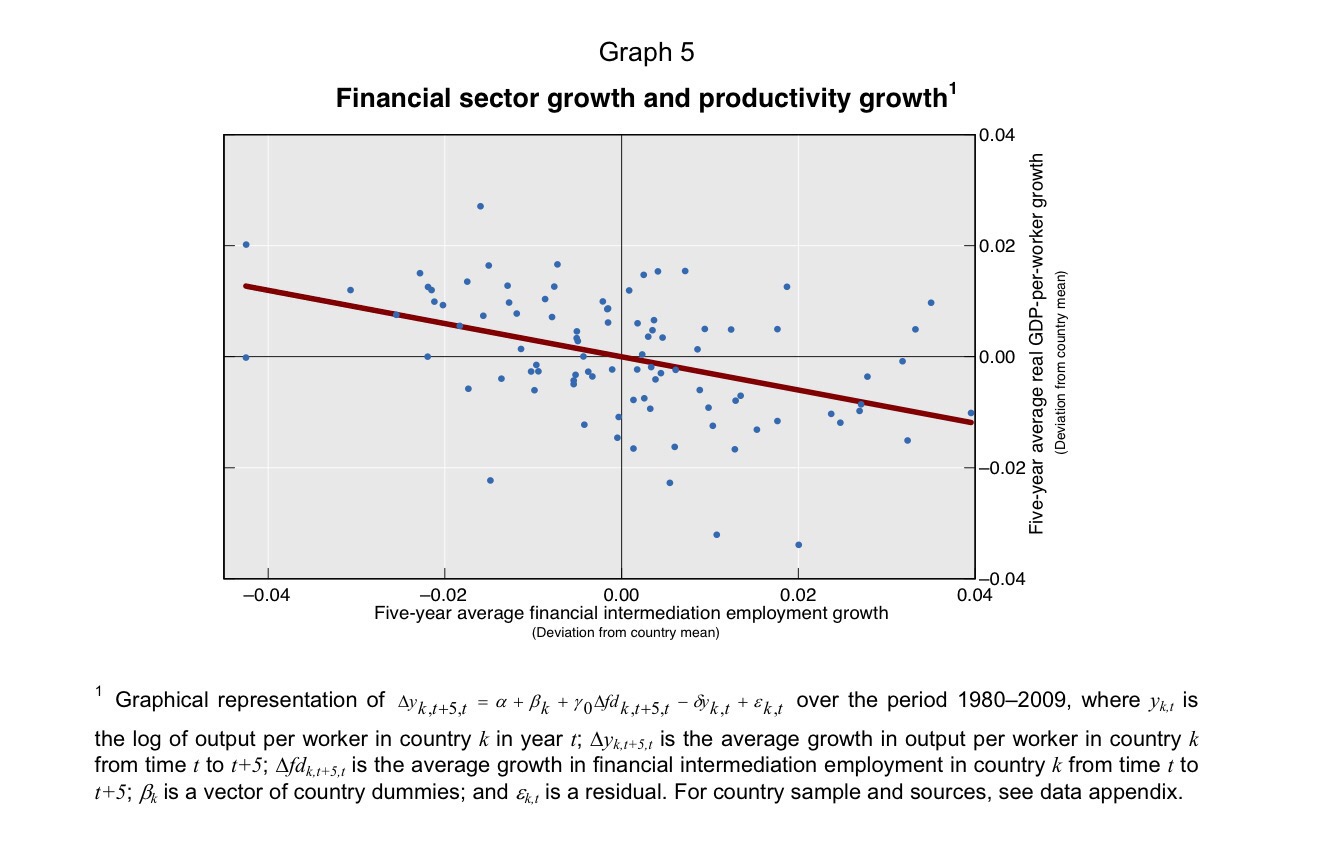

下圖為作者對論文的總結: 如果以金融業增長速度(而非上述的絕對金融業規模),與國家生產力增長畫個關係圖,就發現是一條向右下斜的綫。作者解讀數據,若將一個無金融業增長的國家,與一個金融業每年增長1.6%(為樣本平均增長率)的國家比較,前者的生產力増長速度會快0.5%。以現時先進國家生產力增長平均只有1.3%計,是顯著的分野!

金融業的Crowding Out Effect

及後作者有再作研究來更深入討論這課題,並發表論文《Why does financial sector growth crowd out real economic growth》,第二版刊於2014年9月。

作者在這篇新論文中想論證的正是當金融業過大會對實體經濟帶來Crowding Out Effect (擠出效應)。

因為金融業過大有害,本質上是個連我媽媽都可能會做到的推論,正所謂「個個都去炒股,那誰去賣蛋治?」。所以對學者來說,背後需要有一個理論去進一步論證,而Cecchetti選擇的論證方向,是在金融業規模複式增長的背後,是建基於金融業只對某些行業「分派」資金。

簡單講,作者認為金融業增長主要來自銀行只集中對「可提供大量抵押品」的行業供應貸款,即建築業等有大量有形資產的行業,而就對主要資產為無形之物的科研行業提供較少借貸。所以金融業增長,往往伴隨著大量有形資產行業的發展,而具創新能力的行業就無甚得益,社會整體反而得不償失。

研究計算出,在一個金融急速增長國家的「有形資產行業」的生產力增速,是低於一個在金融業增長緩慢地方營運的科研行業的生產力增長2.5百份點!由此論證,現行的金融業模式可能只是在助養一批生產力低,但信用良好的行業,而這未必是社會之福。

延讀:

1) Finance is great, but it can be a real drag, too

2) Warning: too much finance is bad for the economy

篇文有冇考慮到:一個地方/國家的銀行貸款可以係服務鄰近地區同跨國企業(新加坡對東南亞,盧森堡對歐洲,英美對全球),而金融從業員有幾多係expat?

或者只有本國工業發展成熟,到頂回落,金融業嘅佔比先至會提高,篇文嘅因果係咪可以掉轉? 點樣將correlation 演繹成causation?

你的第一、二點,佢是無特別作考慮的,而最後的causation問題佢好似有著墨,但我要看看再詳講~