最後更新日: 2025年10月26日

聯儲局主席Jerome Powell早兩個星期做左個演說講聯儲局資產負債表嘅問題,重點就係「可能幾個月內」(in coming months)美國嘅銀行儲備(reserves)總供應量可能回到聯儲局嘅目標(即係所謂嘅ample level,或曰充裕水平),亦即係QT(量化緊縮)可以停止啦。

結果之後嘅一個星期,唔少分析員已經估緊話今個星期二同三舉行嘅議息會議後,聯儲局就會公佈終止QT嘅決定;就算唔係即時完QT,都會公開講佢地幾時完。

我可以寫一篇幾千字嘅文講終止QT嘅問題(事實上我寫左篇英文文章計下QT應該完),但今次想講得簡單啲,只講一個問題,就係點解聯儲局會覺得QT有需要完呢?

有好多個答法,其中一個答法就係以下呢個圖:

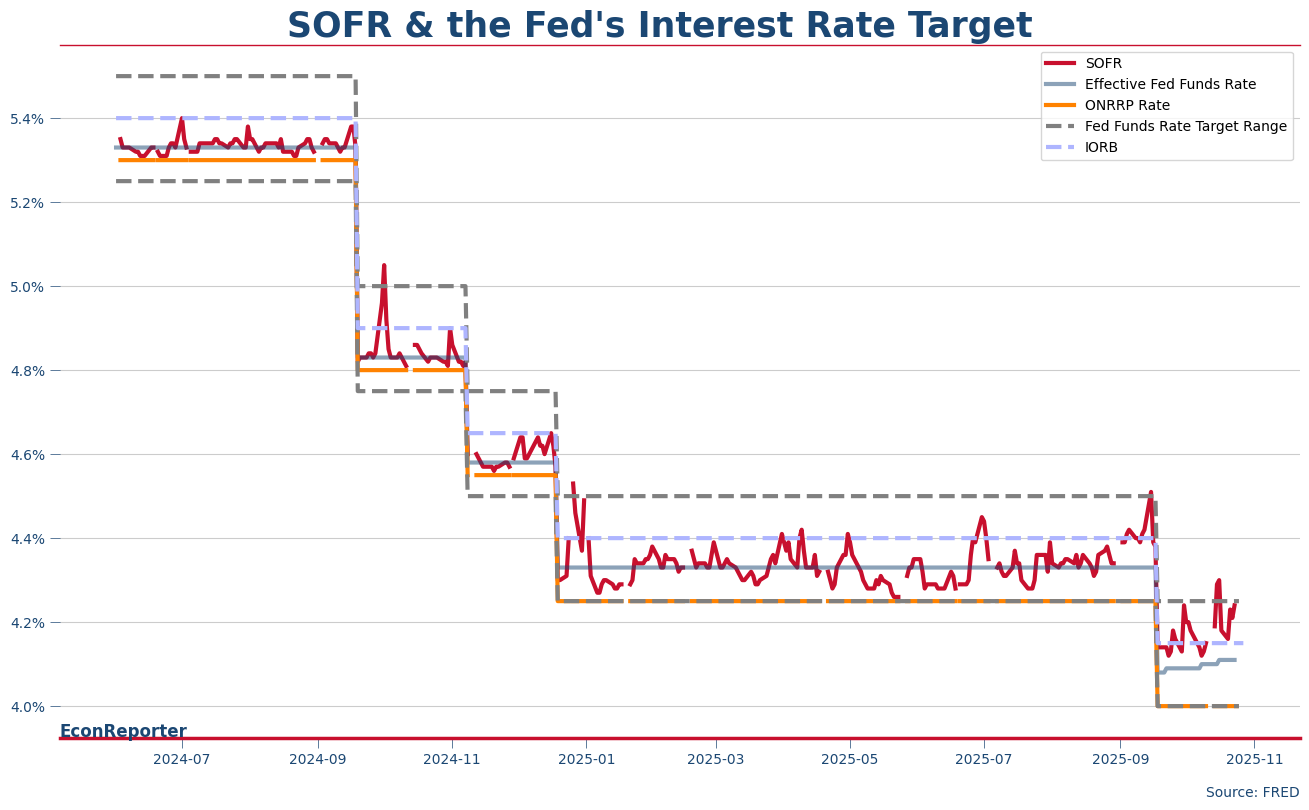

我好鐘意講所謂嘅聯儲局利率控制機制,講過好多次所謂嘅Floor System,即係聯儲局喺QR年代以黎都係用兩個利率 —儲備利率(IORB)同隔夜逆回購利率(ON RRP— 去作為一個底黎加息減息。

呢個Floor System 嘅本質係講緊QE創造嘅流動性「過盛」,咁利率就會被壓到去同IORB同埋ON RRP比較接近。而聯儲局現時嘅設定,就係ON RRP 利率同聯儲局利率目標下限一樣,而IORB就係下限加15點子。

咁如果我地用SOFR(上圖紅綫)呢個利率作為貨幣市場入面嘅repo利率指標,會喺上圖見到SOFR一向都傾向較IORB為低;除左少數時間之外,SOFR都係停喺聯儲局目標區間嘅下半部份。

但大約9月開始,SOFR明顯長期高過IORB,去到聯儲局目標嘅上半部份。呢個情況,可以係反映到貨幣市場入面嘅流動性已經無咁「過盛」。而個問題就係聯儲局未必太介意貨幣市場利率係個別日子升穿佢嘅目標上限,但如果長時間有呢個情況就會變成「失去對利率嘅控制」。

呢個貨幣市場利率緩緩上移所帶黎嘅風險,可以話支持及早終止QT嘅原因。

(但我係唔太同意咁早去停QT嘅,呢個再留返下次再講啦。)