最後更新日: 2025年07月10日

呢幾個月其實花左唔少時間同Byron一齊去學習下香港聯匯機制,因為對我而言5月資金湧入然後港美息差持續,係個好有趣嘅現象;

不過其實我仲有另一個樂趣,就係睇外媒點樣去處理呢批新聞。近幾年我有一條金科玉律,就係評論聯匯「危機」或者「風險」嘅文章入面,半句都無提過外匯基金票據(Exchange Fund Bills)嘅話,呢個評論應該都係唔太全面,亦好大機會係鳩噏。

我自己好似無咩寫過點解外匯基金票據喺個制度有咁重要。好簡單咁講嘅,因為好大量嘅港元流動性其實係放左喺外匯基金票據,反而只有少量放左喺銀行總結餘。

呢點重要咩? 其實睇你點睇。由於聯匯嘅套戥機制入面,主要講嘅港美息差指標一直都係講兩地銀行同業拆息嘅差距,又由於主要係總結餘入面嘅流動性總量會影響到銀行同業拆息;因此常見嘅聯匯論述入面,大家只係需要知道:

- 金管局會喺外匯市場入市干預: 當港元匯價去到7.75兌1美元或7.85兌1美元,金管局就要相應咁賣出或者買入港元去「捍衛」個匯率

- 金管局賣出嘅港元會放入總結餘,而買入嘅港元亦都係會黎自總結餘

- 總結餘嘅金額多少,會改變港元同業拆息;而港美息差嘅收窄會帶動匯率上落,並進而減低港元匯率需要干預嘅壓力。

呢個故事,好多喺香港長大嘅讀者都會熟識,因為最基本你喺中學都會讀過。就算唔喺香港讀中學,因為呢個都係金管局多年黎對聯匯嘅主要論述,所以你簡單咁去了解下都會跟左呢個「恆之有效」嘅論述去解讀。

問題當然係,呢個論述下嘅簡單機制係2008年量寛出現之前確立嘅,但量寛之後全個世界嘅流動性多左好多,包括香港都係。例如喺之前嘅美國利率制度解讀文章都講過,聯儲局等央行都要因應流動性過多嘅情況,改為用所謂嘅Floor System,用一啲銀行存款工具去為利率設立一個「底」,以確保短期利率唔只會係零(因為流動性過多,銀行本身不缺流動性,互借需求好低,會令利率趨向零)。

香港唔係一個可以有自己利率政策嘅地方,並無直接用一啲「底」去托佢個息。但如果總結餘不停增大,銀行手上嘅流動性太多,港元同業拆息會趨向零。咁當美國利率上升,金管局需要令總結餘減少,一個就係上述嘅「傳統」方法,等港元匯價貶值去到佢嘅弱方兌換保證,就向銀行買入港元;咁呢啲港元就喺總結餘入面抽走,當總結餘入面嘅流動資金減少,不停咁做慢慢咁港息就會升,跟住就會見到港匯轉強。

當然,呢兩個月嘅情況就係見到呢個機制可以行得頗慢,金管局要等匯價去到弱方兌換保證先可以出手;又由於個總結餘金額又頗大,好多時唔係一兩次匯市干預就抽得夠錢走,成件事需時頗長。

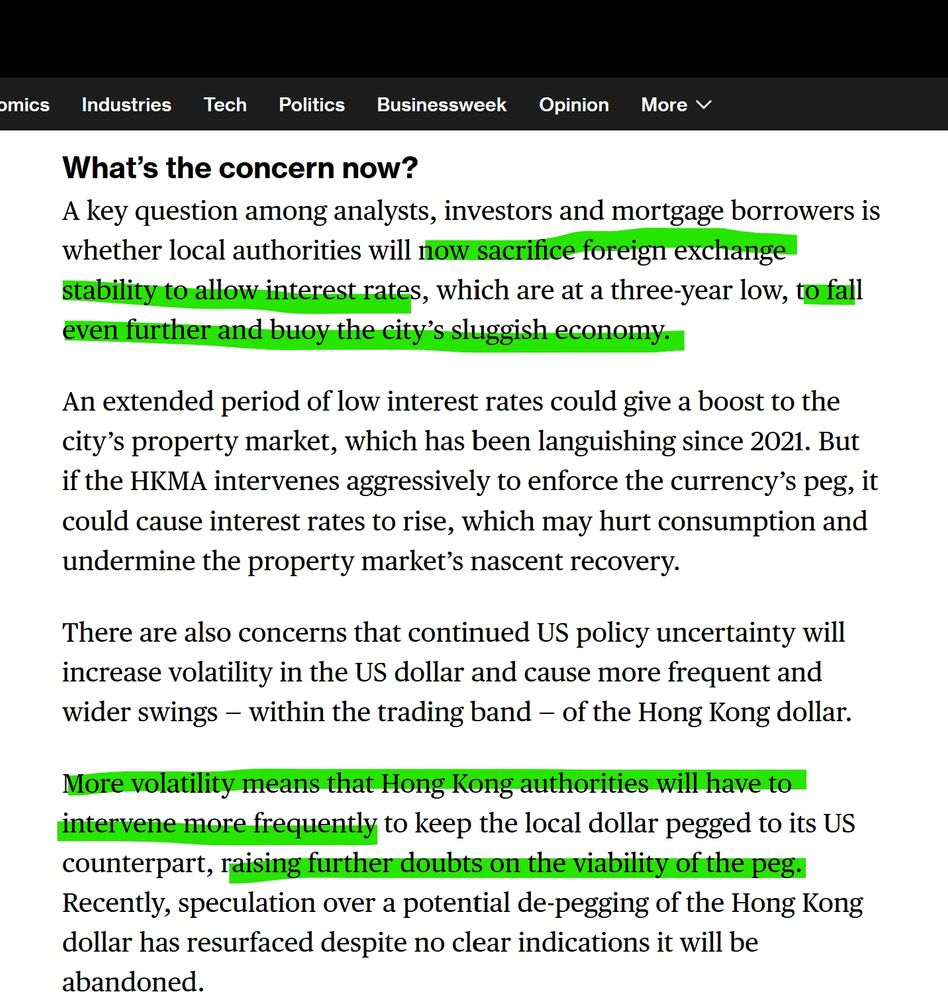

由於個機制背後環境有改變,令到佢個運作速度同金管局個「傳統」論述講嘅有啲唔同,令到好多基本唔熟書評論員都急住加入其他元素去「解釋」呢個「機制失常」嘅情況。我呢度唔係講香港KOL之類(呢啲我少睇),而係最頂級嘅財經媒體如Bloomberg都有呢類問題。

例如呢篇Bloomberg解說文就話疑問金管局係咪放棄匯率穩定去支持本土經濟,甚至話多番匯市干預會令人擔心聯匯失效。

你話係咪奇怪呢? 干預太多會令固定匯率崩潰,唔夠掛鈎貨幣支持嗰時就係嘅,問題係依家香港個問題係利率太低,又即係「流動性太多」,干預係一個平衡機制去處理呢個「問題」,即係有息差係問題,解決息差個機制又係問題,咁真係好大問題喎。

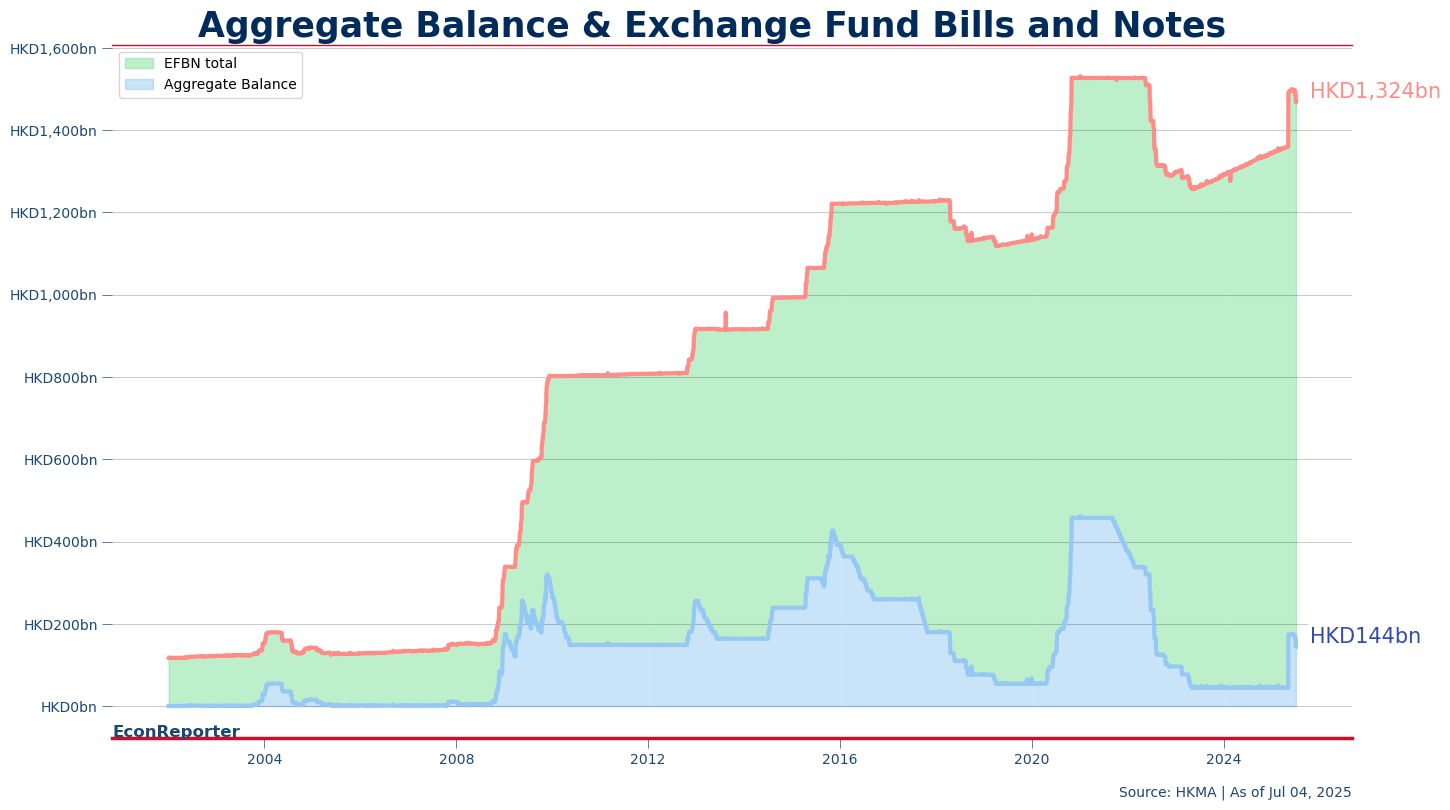

個問題邊度黎啊其實?就係當你只係用金管局嗰套傳統論述去諗聯匯嘅問題,你只係去睇總結餘有幾多,你會覺得香港銀行體系嘅流動性好低,流出幾下就去返好低水位,好危險咁喎。但事實上,成個體系嘅流動性總額,係總結餘加埋外匯基金票據,成個畫面就會變得好唔同。

例如依家個總結餘跌到去1145億港元左右,「跌多幾次」就可能返到去4月嗰時大約450億港元嘅水平,咁無咩水位可以「走資」喎。但實際上,好多流動性都存左喺外匯基金票據入面。理論上,當總結餘太少,金管局可以喺為外匯基金票據續期時賣少啲,即係令到銀行拎返嘅錢多過佢地俾出黎買新票據嘅錢,咁就可以幫總結餘「增值」返。但其實呢個方法08年以黎都金管局都只係喺2020年初用過一輪。

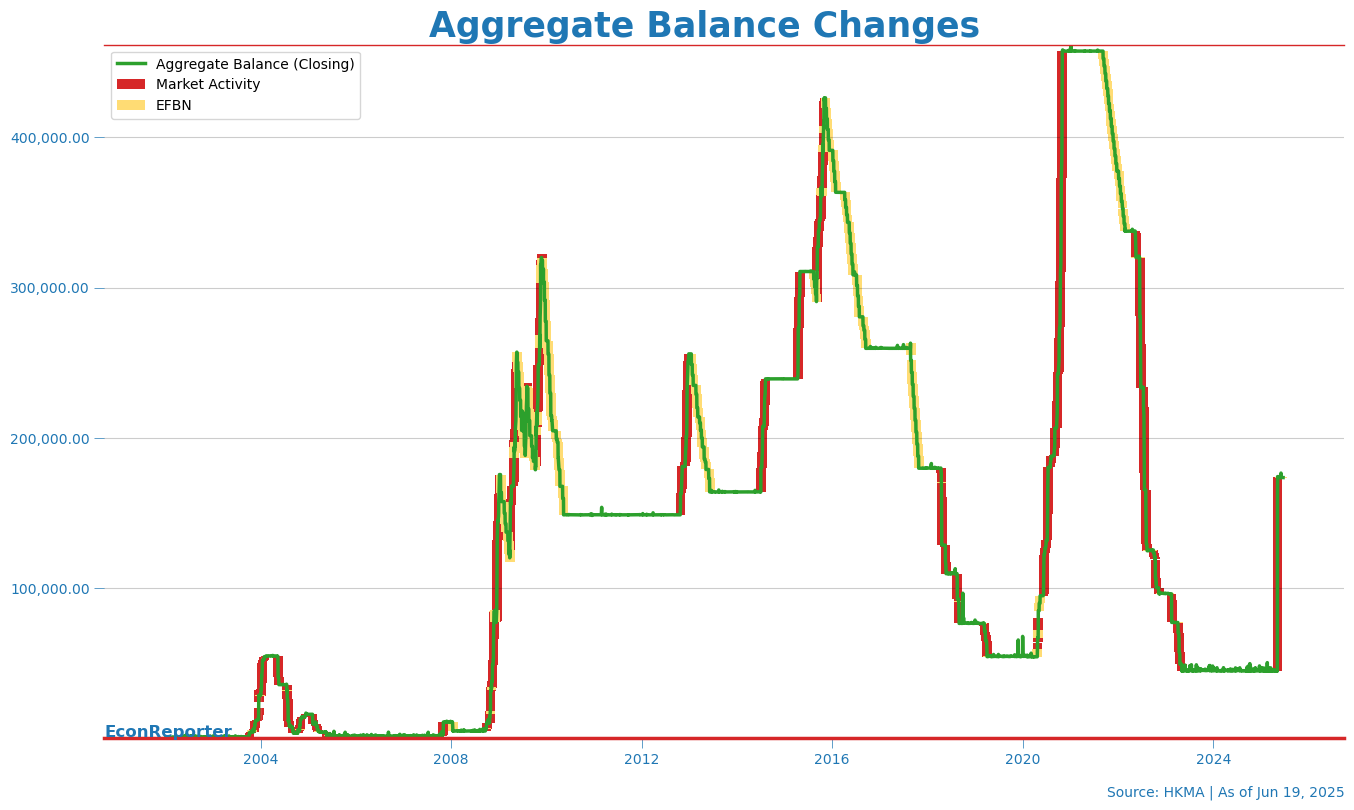

金管局真正做得比較多嘅係用發行較續期量更多嘅票據去吸走總結餘入面嘅錢。呢個圖我覺得係好重要,因為如果作為一個評論員又咁擔心香港拆息水平,咁你一定要知道金管局同總結餘嘅「互動」從來唔只外匯市場干預一款(圖中紅色highlight),其實唔少時間總結餘下跌嘅原因就係金管局增發外匯基金票據(圖中黃色highlight 部份)。

當你唔知外匯基金票據嘅存在,唔知金管局常用票據去主動抽走總結餘資金,你當然就會變成覺得「總結餘太高」係一個困局。但實際上,金管局更似係「主動選擇」等港元貶值,再用外匯市場干預慢慢去抽走總結餘入面嘅流動性。

但講到尾,你需唔需要知道外匯票據嘅角色? 好似令次呢個突如其來嘅「流動過多引致超低息環境」,最終相信都係用外匯干預買走總結餘港元黎解決,即係當呢時呢刻討論「嘩!港元息率奇怪走勢啊! 港匯狂跌啊!」嗰份快感過左之後,你回頭一望成件事又係「聯匯機制恆之有效」,兩個月嘅三厘港美息差小菜一碟,無人有需要去修正佢地嘅理解框架,等下次再有任何「異常」情況就再討論下「係咪應該改同人民幣掛鈎」,咁又可以再loop過。正常資訊工業嘅運作囉,唉。

講到尾,外媒根本無太大嘅動機去update佢地嘅理解框架:脫鈎就係新聞,恆之有效機制唔係。解釋唔到都無問題,因為呢條只係「趣聞」一條,對正常環球投資者影響有限,總之最後港元制度無變咪太陽照常升起。

咁點解我打咁多字?就係雖然我不停去更新自己對聯匯嘅理解框架,但都其實無法提供一個比「恆之有效」論述有更住預測能力嘅另類解說。我知唔知幾時啲錢會流走得夠多,令金管局入市干預?完全無idea;只係知道等下就總會出現。

咁你個框架都提供唔到更好嘅預測,真係鬼會理你啲細節咩。打到結尾,就係想同大家分享下呢一份失落嘅感覺。