最後更新日: 2025年03月09日

上次解釋GDPNow大跌時,我嘗試解釋話咁只係入口大增所致嘅短期效應,到季尾個跌幅會自動有所反彈:

喺星期五呢一刻你係唔需要咁興奮住嘅。記唔記得點解計GDP要減返個入口數字出黎啊? 講過好多次架啦(例如呢篇),GDP係計一個國家嘅生產總量,咁但係用所謂嘅expenditure approach統計消費、投資、政府開支同埋出口嘅時候,入面會包左嘅外國生產嘅產品同服務,咁就要減返出黎,以免計多左唔係本國生產嘅野入GDP。

倒轉頭講,商品入口之後就要有個方法「消耗/使用」左佢,而呢一點就正正係點解唔少分析都覺得唔應該太擔心星期五呢個GDPNow大跌。因為GDPNow目前只係考慮左呢批入口所產生嘅負面效應,但啲入口之後會點樣被「消費/使用」就未計到入個估算之內。即係,如果啲入口好快俾強勁嘅美國需求消費左嘅話,嗰消費零售數字會喺黎緊一兩個月嘅個人消費開支等數據出左先會反映到。

而就算我地用返關稅效應要超前入口嘅講法,呢批入口都會出現係庫存增長數字之內,而庫存增長加速喺GDP統計上都會計成增長,可以抵消至少部份嘅入口效應,只係未反映到。

結果,呢個講法雖然睇落好有道理,但原來一啲都唔準確嘅! 其實Byron今日都出片講過下,大家可以喺呢度睇下,不過因為我寫過一個唔係太岩嘅解述,都要寫返個岩嘅版本黎以正視聽。

基本事實係無錯嘅,當日嘅GDPNow估算大跌係因為入口抽升,而入口理論上真係應該會有調節效應令個個跌幅喺之後收細。

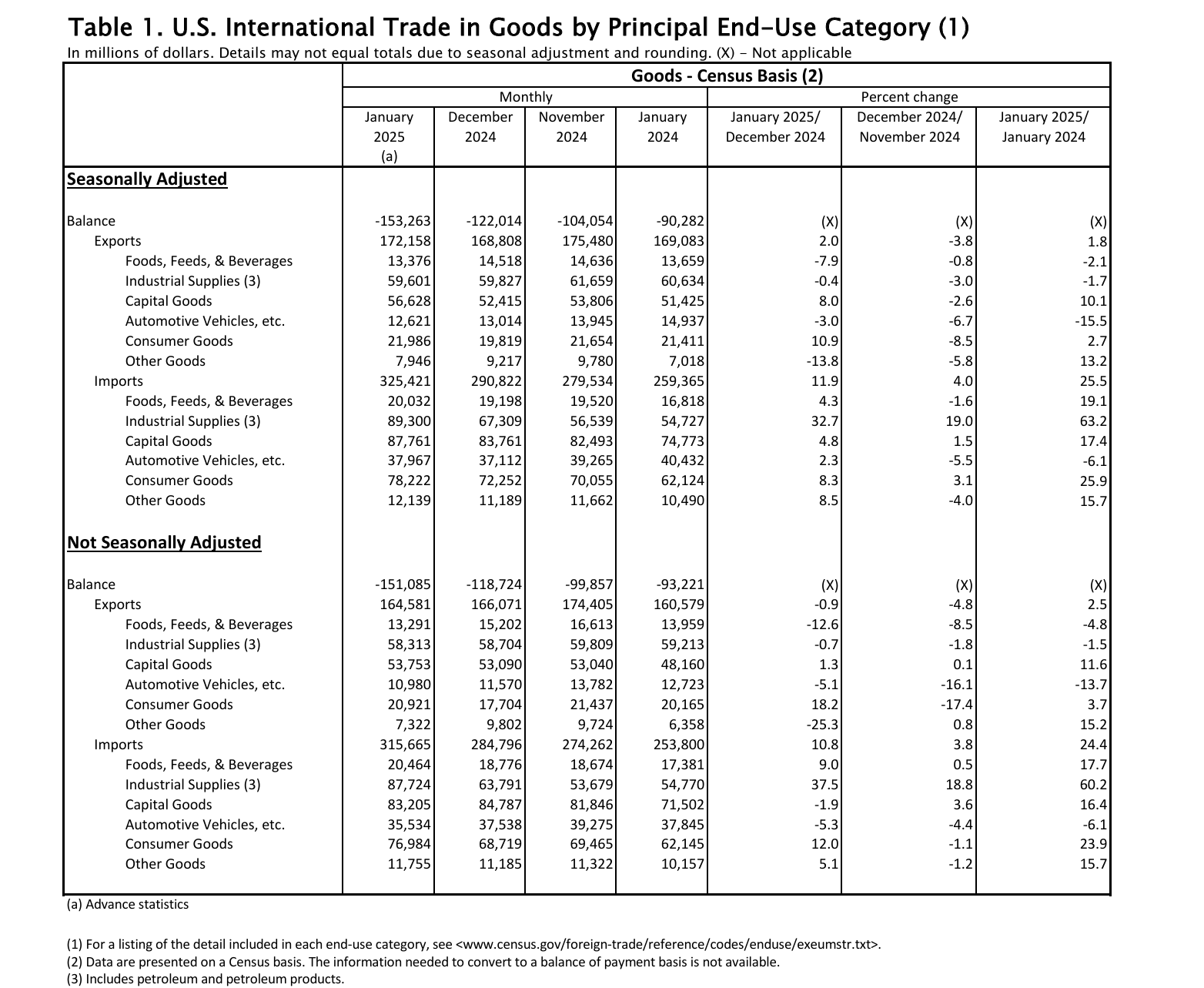

問題係當日未知道嘅係咩原素主導入口抽升。當時啲人估係因為關稅就快殺到黎所以要急住入口多啲商品,亦即上述嘅「入口最終會轉化成庫存」之說。但當日大家只係有由Census Bureau刊出嘅商品出入口總額嘅簡單列表,無太詳細嘅分類,只係見到Industrial Supplies(工業用材料)按月入口額大升37.5%,帶動入口整體升幅。

咁因為呢個講到明係Advance Economic Indicator,就即初值數據,其實要等多幾日去到今個星期四先有詳細嘅國際貿易數據出籠。

呢份詳細嘅一月貿易數據就唔只係講商品貿易,亦包括服務出入口數字,並且有齊啲出入口嘅細項分類,咁呢個時候就有分析員發現原來主導入口抽升嘅主因之一,係黃金入口!

黃金入口有咩特別?呢個真係相當有趣嘅問題。首先我地又要問下自己「GDP即係計咩」呢個問。答:「一個國家嘅出產嘅產品及服務總值」。咁點解入口要由GDP入面扣減出黎? 「因為呢啲入口計左係消費或者投資開支等,但唔係本地生產所以要扣返出黎」。

問題嘅重點係「黃金用黎做咩架呢?」

理論上,黃金可以係用作商品原材料(例如做手飾又或者電子產品),咁喺呢個用途上入口嘅黃金就要由GDP扣返出黎。

但黃金有另一個更大嘅用途,就係作為保值之用,即係大家所謂嘅「投資」。但呢個買金「投資」,並唔會計入GDP統計上嘅「I」,因為買黃金實際上只係將財富由一個金融資產轉移到另一種金融資產,當中無「生產」嘅過程。

(當然,如果本土採礦生產出啲黃金價值,係會被計入GDP之內!下面會再講多少少)

一月出現左嘅就係黃金入口異常地高。睇返1999年至今嘅數據,正常一個月嘅黃金入口只會係幾億美元至幾十億不等,而1月講緊嘅係326億美元有多,較12月增加左195億美元左右。

美國計算GDP嘅做法,會將呢326億元嘅黃金全數由GDP嘅入口數字抽走,完全唔會計。因為你諗下,呢啲黃金根本唔合資格計入C + I + G + X 入面任何一部份,咁亦即係無需要喺呢啲GDP成份入面「減返」啲黃金出黎,完全無視就得。

咁又話用作生產之用嘅黃金入口會扣嘅? 根據BEA嘅統計方法手冊 講,呢一部份佢地會計下World Gold Council 估算嘅本地黃金使用需求同本地總黃金生產量兩者嘅差距,作為工業用黃金嘅出入口金額估算,而呢部份通常只佔黃金出入口嘅少數。

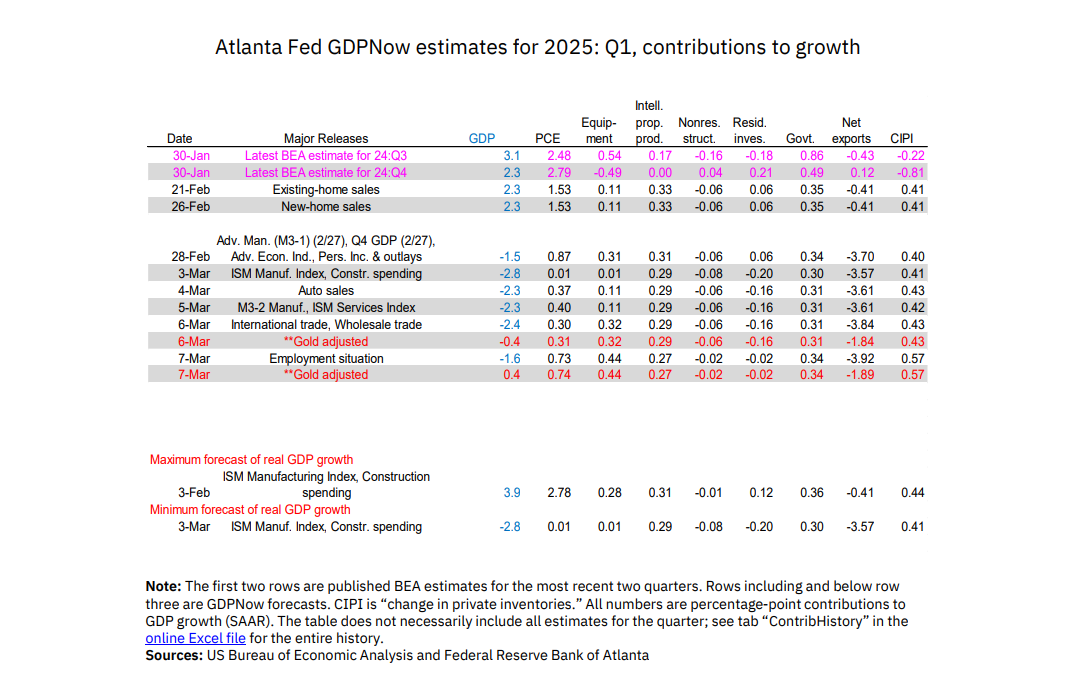

講返GDPNow,由於1月嘅數字係受到黃金呢個根本唔計入GDP統計任何一部份嘅因素影響,所以個估算係出現左嚴重嘅扭曲。研發GDPNow嘅學者Patrick Higgins就喺Atlanta Fed嘅LinkedIn撰文解釋返呢個數據扭曲問題,仲計左個「扣除黃金入口」嘅GDPNow估算,結果目前嘅估算變返正0.4%增長。