最後更新日: 2025年01月21日

之前睇過一篇白宮經濟經濟顧問委員會分析2月份CPI通漲嘅文章,我覺得佢個分析框架好值得學習,所以今次就試下用黎分析PCE通漲數字。

所謂框架,就係將通漲數據分成五份

1) 食品

2) 能源

3) 住屋成本

4) 服務扣除住屋及能源

5) 貨物扣除食品及能源

將食品同能源拎出,即係其他三者就係「核心通漲」(不過喺我呢個分類,為左計算方便,服務係仍然包括飲食服務,唔係咁純正嘅核心,但對分析嘅影響不大)。

咁我地可以將「核心」好傳統咁分成服務業及貨品價格,之後因為今次嘅大通漲入面住屋成本有一個好顯著角色,所以再將佢由服務價格抽出黎。

呢個就係將通漲數字五分嘅邏輯。

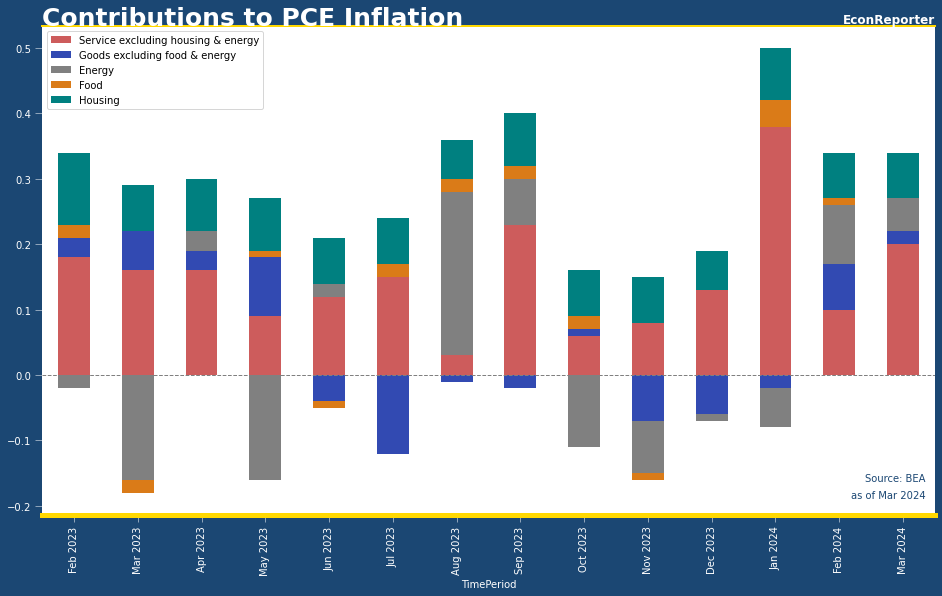

咁睇返五個分項喺過去14個月佔總按月通漲嘅比率,可以見到

廣告

- 能源(灰色)明顯係一個好波動嘅數字﹐但自9月以黎對漲嘅影響力細左好多。

- 食品價格(橙色)及貨品物價(藍色)都慢慢變成較為微不足道嘅通漲成因

- 好受注目嘅住屋成本,一直好穩定咁「貢獻」每個月6至8點子嘅按月通漲升幅;換言之,佢嘅問題就係個升勢較頑固。要記住,2%嘅按年通漲即係平均每個月升0.165%,住屋成本嘅「貢獻」已經用左近一半嘅「quota」

- 而服務除住屋及能源(紅色),你喺下圖見到過去一年多都係通漲嘅主角。

點解聯儲局之前突然覺得可以「開始傾減息」,就係因為服務除住屋及能源係去年第四季好似放緩至一個較低嘅水平,令核心通漲明顯回落;

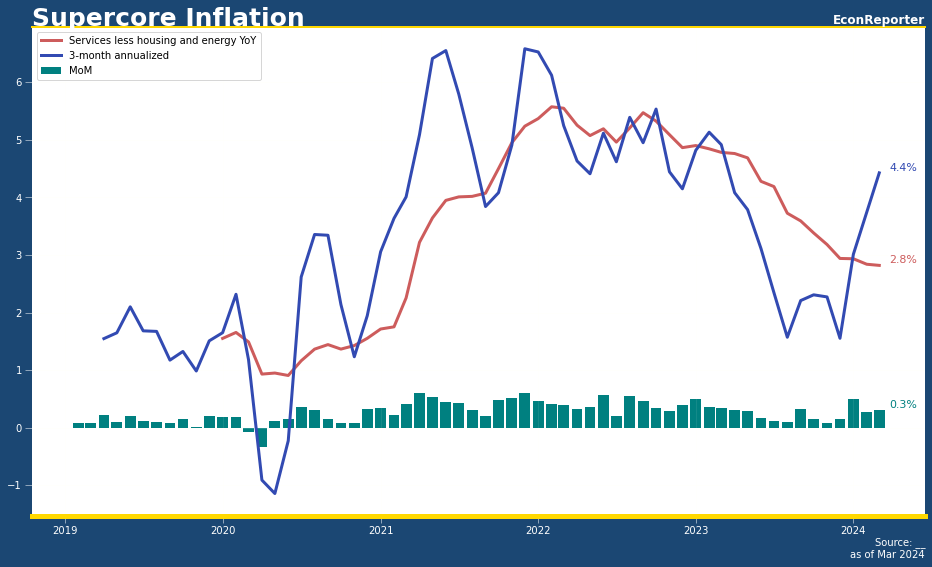

- 可惜呢個所謂嘅「超級核心通漲」今年第一季顯著反彈,令呢個減息夢又再變得有啲遠。

之所以叫做超核心

- 一方面因為服務業本身最能夠反映本土消費需求

- 二來佢比較受工資上升嘅次輪物價上升影響

- 三來佢扣除左油價嘅波動同住屋成本嘅「頑固」

亦即係佢較能反映聯儲局需要關注嘅嗰部份價格升幅,而如果呢個反彈唔係局限喺第一季嘅話,聯儲局就可能要主動處理呢個漲壓力啦

廣告