最後更新日: 2024年04月12日

Cleveland Fed有一個叫做Median CPI嘅另類通漲指標,

- 當中嘅概念簡單,就係用通漲數據入面嘅中位數做作為通漲走勢(又或者所謂Underlying Inflation)嘅量度方法;

- 因為只睇中位數,就可以去除該月份所有嘅「波動」因素,揾出通漲「真正」嘅水平。

但點為止「中位數」?真係非常簡單:

- 將當月美國勞工統計局(BLS)提供所有CPI價指數細項嘅按月升幅由少至大排列出黎

- 再揾返該細項商品/服務嘅權重(Weighting),由最低升幅(正常應該係最大跌幅)嘅權重再一個一個細項嘅權重加上去;

- 加到去50,嗰個細項嘅按月升幅,就係Median CPI嘅按月升幅啦。

按月升幅計法

Cleveland Fed 每個月都會提供呢個計法嘅數據,可以係佢網站下載。

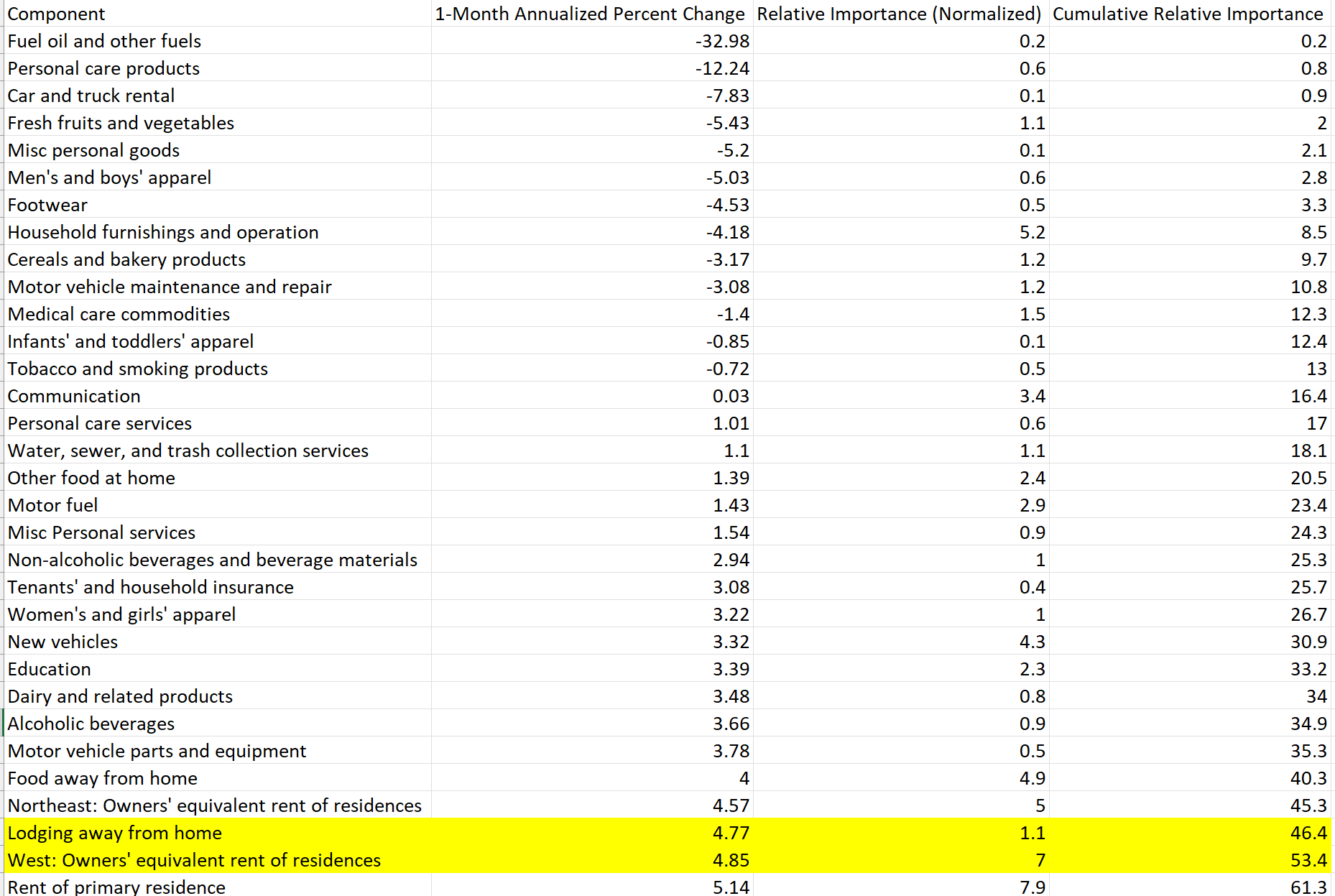

- 例如下圖為2023年12月數字。可以見到個各個CPI分類嘅權動一直加落去,就會得出「離家住宿」(Lodging away from home)去到46.4%嘅累計權重,而「西部居民自置等值租金」(West: Onwers’ equivalent rent of residences)就計到53.4%累計權重。

- 換言之,中位數就係西部居民自置等值租金。

係上表見到西部居民自置等值租金按月增長經年化之後為4.85%。呢個就係Median CPI 增幅數字? 非也!

廣告

- 因為其實Median CPI 係要先計出按月升幅升:先從上述數字解除返個「年率化」,會見到西部居民自置等值租金按月為0.395%。

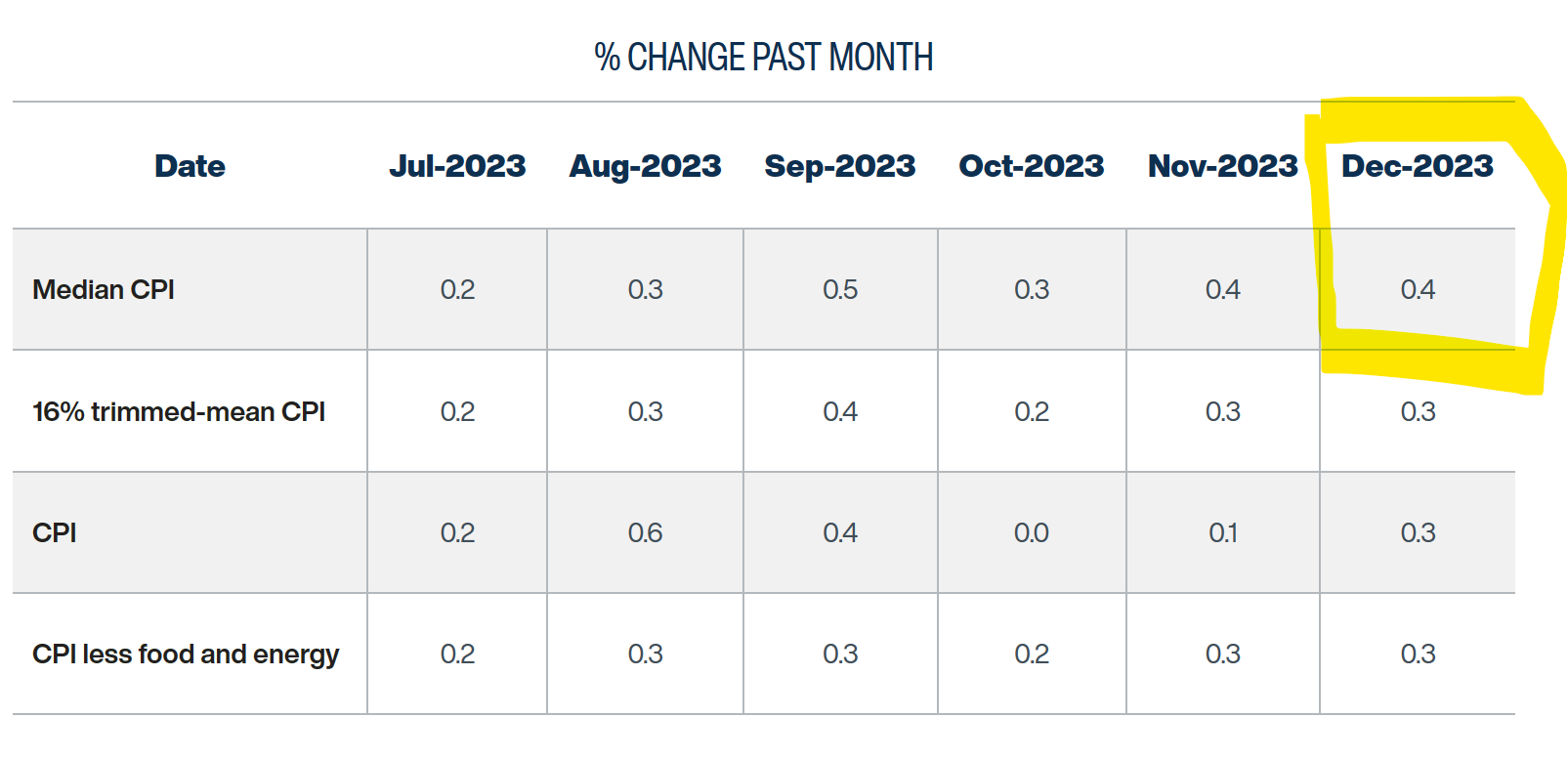

- 睇返當月Median CPI 按月係升0.4%,如果睇一個較詳細嘅版本就得到0.395255599%呢個數字。

按年升幅點計?

就係用一個指數複合計算(compound)過去12個月嘅累計升幅。

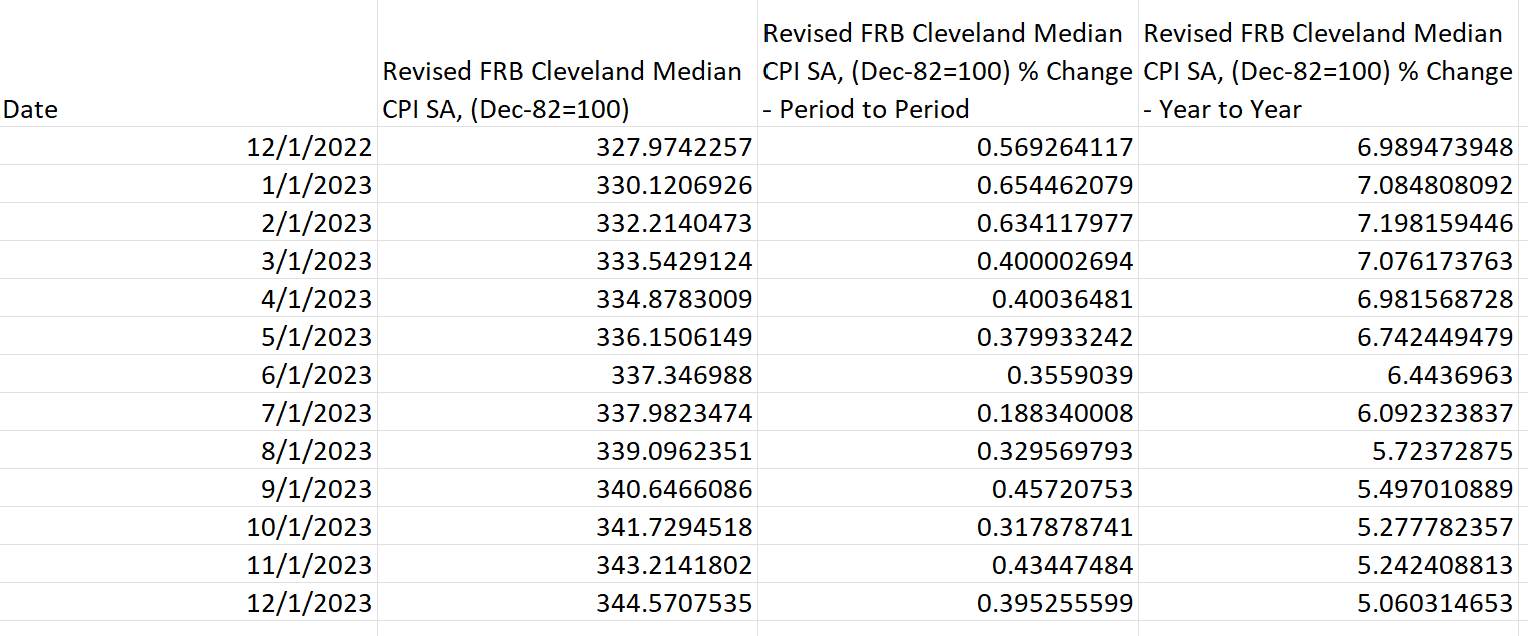

- 例如2022年12月嘅指數為327.97,計左2023年1月嘅0.654%升幅就會變成330.12。一路複合落去指數就會係2023年12月升至344.57。

- 再將327.97(2022年12月)同344.57(2023年12月)計個升幅百分比,就會得出5.06%嘅升幅

呢個就係Median CPI按年升幅嘅計法啦。

Median PCE嘅計法

Cleveland Fed亦有為聯儲局最常用嘅通漲指標PCE物價指數計算Median PCE,計法相同。

- 先將各個物價指數細項嘅按月升由低至高排列好。(值得留意係Cleveland Fed 提供嘅PCE分項數字比CPI 更易理解,因為佢今次無將數字年化。)

-

將各項嘅權重,按跌幅最大至升幅最高加起黎,去到50就會得出Median PCE嘅按月升幅。

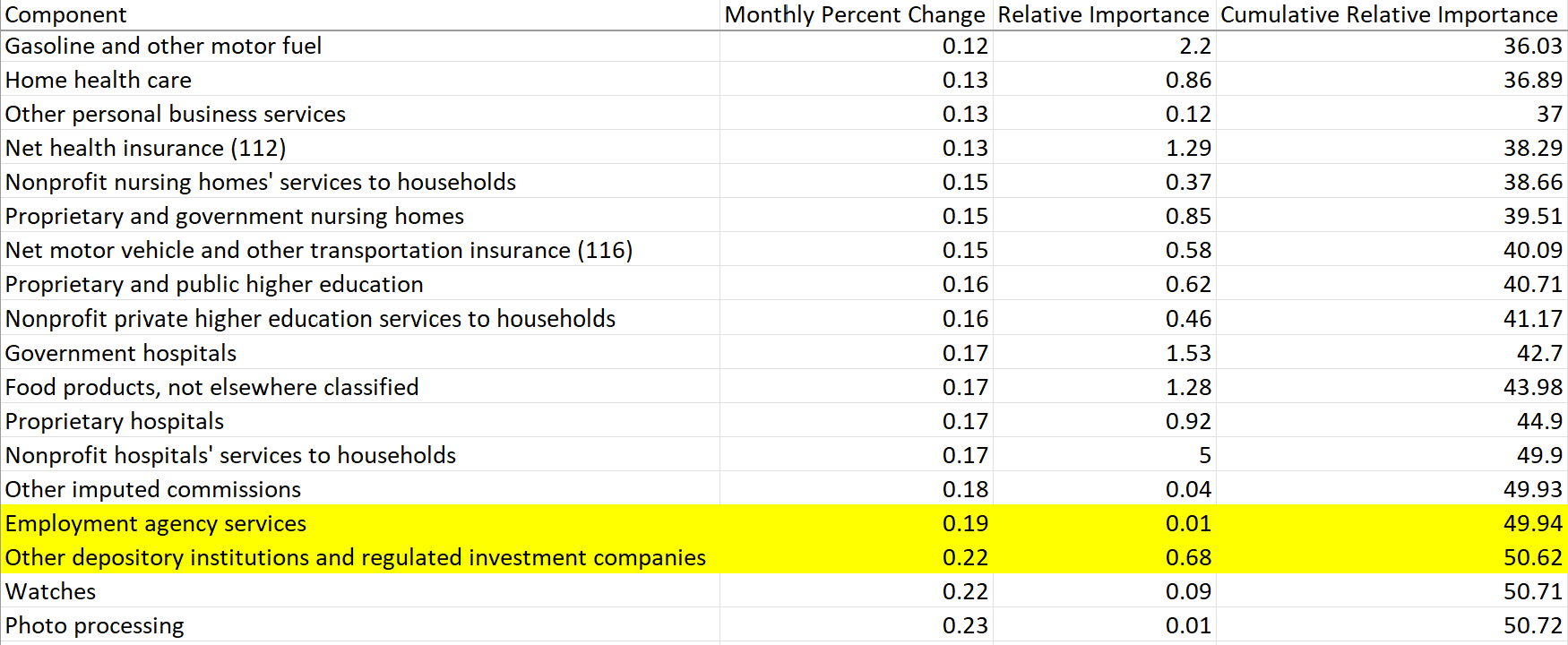

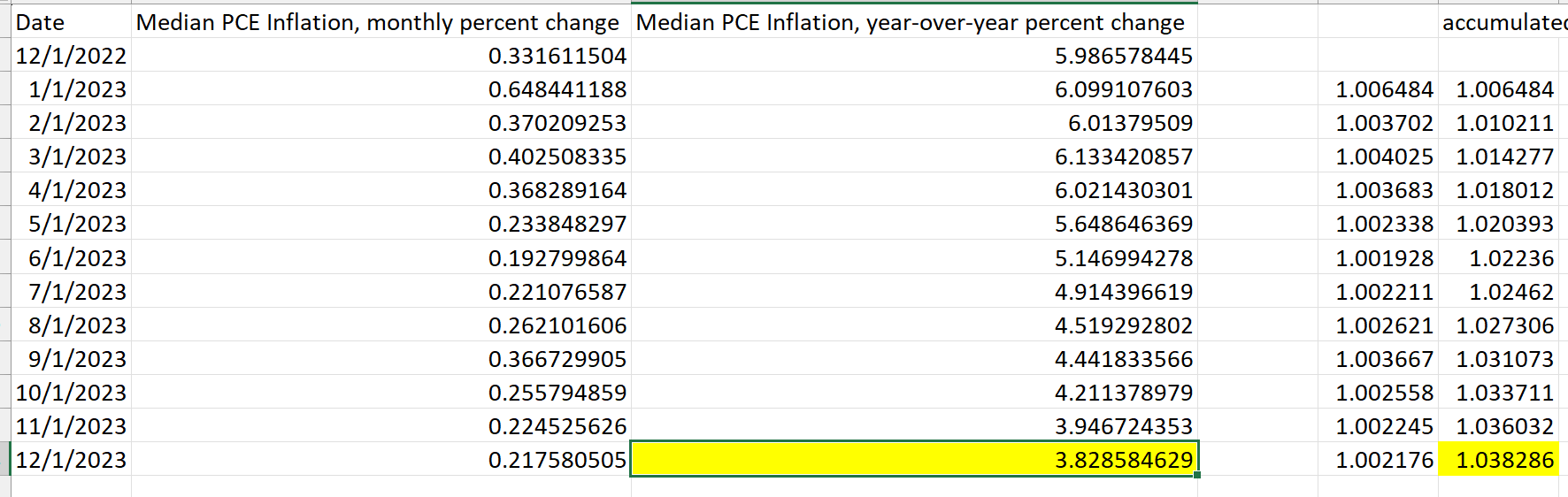

- 再將過去12個月嘅每月漲幅複合累積,就會得出按年嘅升幅。(下圖; 2023年12月數字為3.83%)

Median通漲遠較一般指數為高

講完一輪無實際用述嘅計法,有一個值得討論嘅情況係Median通漲指標明顯較「正常」嘅整體通漲同核心通漲為高。

- 12月嘅PCE通漲按年升2.6%,核心升幅則為2.9%;但Median PCE就係3.8%。

-

CPI通漲年升幅為3.4%,核心升幅為3.9%; 而Median CPI年增長率則為5.1%。

當然,首先要知道Median指標嘅設計目標就係要去除波幅,所以同「常規」指數比較,係升浪升得慢啲,跌浪跌得無咁快,係正常嘅現象。

- 但亦如WSJ之前一篇評論指出,不論PCE定CPI,較高權重嘅住屋成本都因為美國通漲計法上,新租金合約較慢先可以反映到係「租金物價」及「自住等值租金」等嘅住屋成本指數上

- 當呢幾個權重較大嘅細項,升幅長期維持係按月升幅排序嘅下半版,都會某程度上令Median 數據傾向較高。

- 不過按Cleveland Fed嘅講法,其實現時嘅做法已經係經過改良,係將住屋成本嘅數字打散成幾個權重相對再細啲嘅分項(例如上面提過嘅「西部居民自置等值租金」,就係由一個數分開唔同地區嘅居民),希望降低單一細項令個中位數偏側。