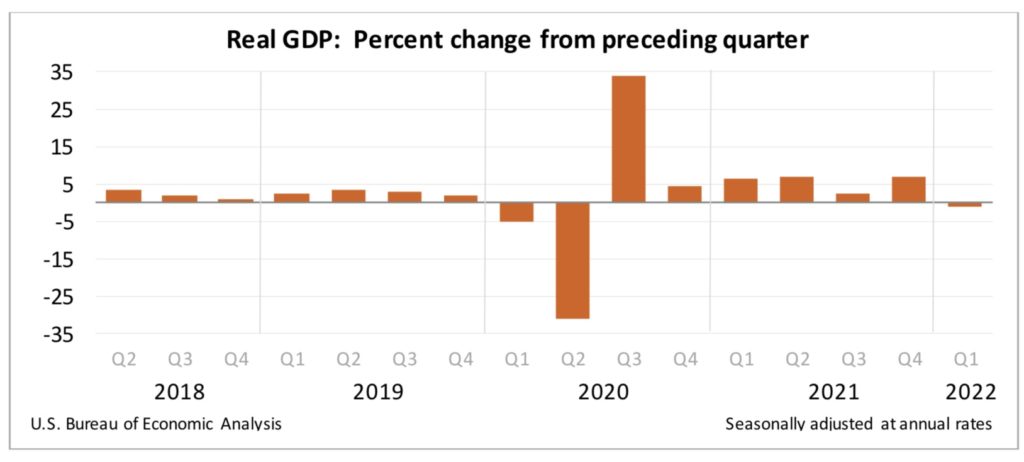

美國第一季GDP出乎意料錄得1.4%(經年化季度)下跌,遠低於第四季嘅6.9%增長。其實Bureau of Economic Analysis嘅報告都簡單解釋左有兩個因素令數據下跌,一為貿易逆差擴大,二為庫存減少嘅拖累。

貿赤拖累

貿易逆差對第一季數字帶來3.2個百分點嘅下跌,因為入口按季增長高達17.7%,而出口就跌5.9%。要記得,GDP數字係統計緊一國之內嘅生產價值,而入口就係本國居民將啲錢洗左係其他國家嘅生產,所以需要將呢啲計左係費數據嘅價值抽返出黎,所以就會「拖累」GDP數字。

庫存問題就更有趣。庫存嘅概念就係一啲生產左但未賣出嘅產品,因為GDP計算嘅係一個年度內一國產出嘅價值,未有人買但「製造」左嘅價值就以「投資」嘅概念入帳。

第一季出現嘅情況,就係錄得345億美元嘅庫存減少,對GDP帶來84點子嘅「拖累」。要解釋呢個下跌,一個方向係去年第四季庫存大幅增加25990億美元。有分析認為商家為因為怕供應鏈問題,與及為應付年尾節日而大幅庫存,所以到第一季就開始清減庫存。

不過目前庫存總值仍然達15870億美元,可能清庫存壓力仍會持續?

減庫存源頭:汽車

值得留意,報告係特別提到汽車係減庫存嘅主要產品之一:

The decrease in private inventory investment was led by decreases in wholesale trade (mainly motor vehicles) and retail trade (notably, “other” retailers and motor vehicle dealers).

而其實係二月同三月嘅Personal Income報告都有講過汽車嘅消費減少:

二月: Within goods, spending on motor vehicles and parts was the leading contributor to the decrease.

三月: Within goods, an increase in nondurable goods (led by gasoline and other energy goods) was partly offset by a decrease in spending on durable goods (led by motor vehicles and parts).

睇黎油價上升嘅效應正減低美國人對汽車嘅需求,改變疫情期間嘅搶買嘅情況,而開始對數據有微微嘅負面在影響?

數據唔算太差

理解完呢兩點,係咪就等如個GDP數據唔太差? 的確,個人消費開支嘅增長有2.7%,特別係服務嘅消費增長4.3%,而商業投資增長更達9.2%,可以講本土嘅需求仍然強勁。入口急增其實亦都係反映呢個情況,只係買嘅唔係本土生產。

問題就係,聯儲局目前就係急於要加息就係要急速為本地需求降温,呢份GDP報告雖然未必係該局嘅重要考量,但佢反映嘅經濟情況相信唔會令聯儲局改變其「要快啲加到去自然利率」嘅決定。

愈來愈快嘅加息步伐,似乎唔會因為呢個「意外轉差」嘅GDP數據而變改。

本網內容全數由Patreon嘅讀者贊助

如果你都鐘意我地嘅文章,可以考慮成為我地最新嘅Sponsor !

想睇到我地最新嘅文章,可以去Telegram follow 我地 詳見《Econ記者使用說明》

呢?")