最後更新日: 2024年04月12日

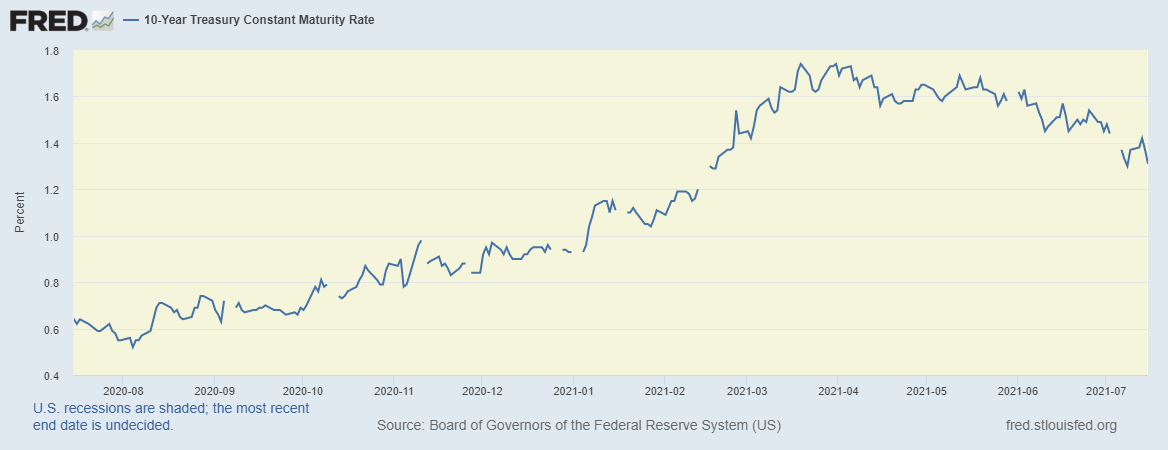

美國十年期國債孳息,喺通漲指標持續升溫嘅,反而由3月時嘅1.7%水平下跌至現時1.3%左右,情況有啲奇怪。

有咩咁奇怪

- 因為長年期嘅國債息率,理論上要反映該債券由依家至債券到期前,市場所預期嘅一連串嘅名義國債利率。

- 由於名義利率升映嘅係通漲預期加上實質利率預期,當通漲預期上升,名義利率亦應會隨之上升。

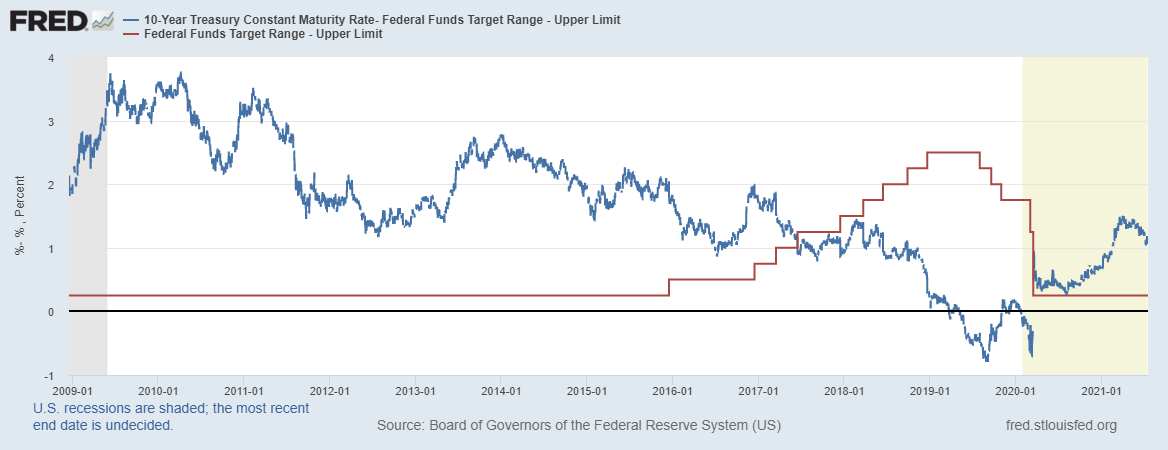

- 由另一個方向睇,由於聯儲局有保持通漲穩定(於平均2%)的職責,通漲大幅上升(至目前按年5.4%),理論上會令聯儲局收緊貨幣政策嘅速度更快更急。由於十年期國債孳息需要反映未來一連串聯儲局目標利率(Fed Fund Rate,FFR)嘅走向,若可見將來嘅FFR會急升,10年美國孳息都應該會現上升趨勢。

有咩解釋呢

- 一個講法係市場對通漲嘅預期根本無上升。事實上,如果用十年期Breakeven通漲率(用十年期國債孳息減同年期嘅通漲保障國債)係5月中升穿2.5%後,已經回落至2.3%左右。

- 如果用5-Year, 5-Year Forward 預期通漲率亦都係相同嘅走勢,係5月中慢慢回落。

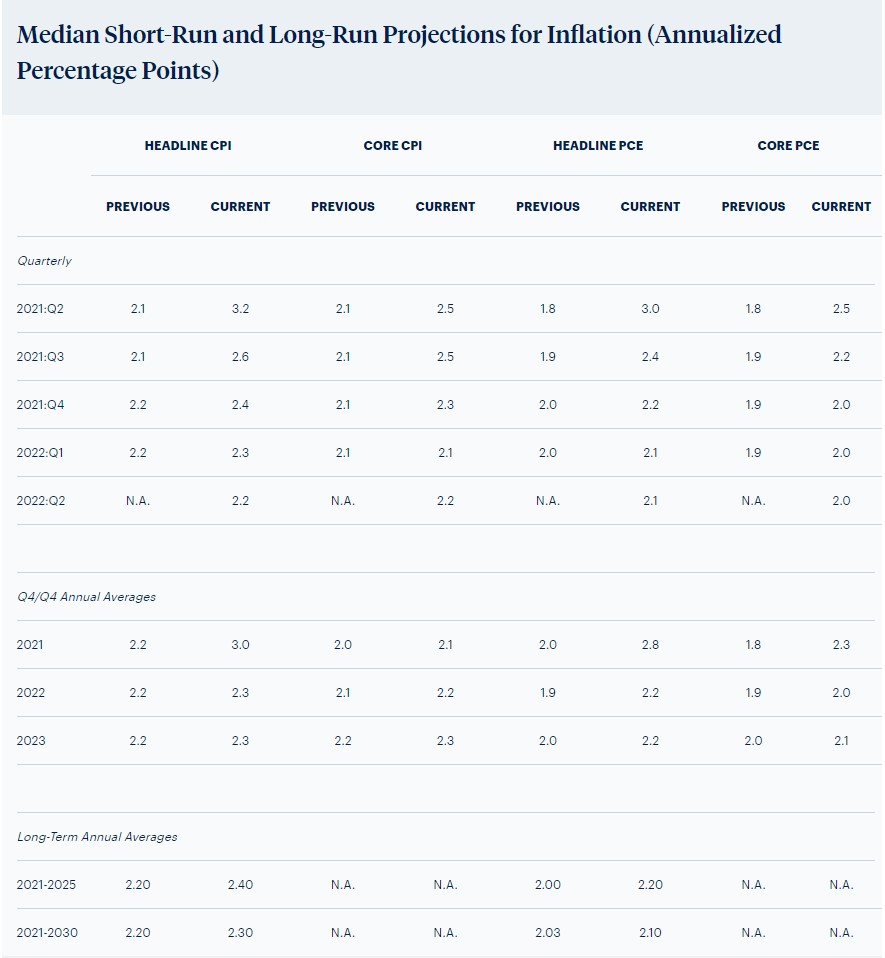

- 而就算喺5月由Philadelphia Fed 製作嘅 Survey of Professional Forecasters 數據都顯示,十年通漲預期都由2.3%。

- 換言之,通漲預期實際上並無上升,甚至微微回調,所以十年國債孳息無大升嘅道理。

- 另一個有趣嘅解釋,係上一個加息周期時,當聯儲局目標利率上升之時,十年國債息率與FFR目標嘅息差愈來愈細。簡單講就係所謂嘅孳息曲綫趨平,甚至係反轉嘅現象。如果市場預期相似嘅情況係未來嘅加息周期再現,反而可能令十年期債息受壓。

Red: FFR upper bound

- 不過,市場最多人採納嘅解釋,係第一季好多投資者設立左所謂Steepener Trade嘅投資策略,因為當時炒作經濟重開嘅憧憬,用衍生工具押注長短國債息差,會因為通漲回升而愈拉愈闊。

- 但當長債息同通漲預期升幅放緩,甚至倒頭微調,呢類倉位就愈蝕愈多,部份投資者拆倉就令十年孳息嘅跌幅短綫加劇。正因為呢個技術因素,就算實體經濟嘅物價升幅加快,仍出現較十年孳息倒轉走嘅情況。