最後更新日: 2024年04月12日

聯儲局尋日舉行一個緊急議息會議,最後決定減息半厘,將聯邦儲備利率目標區間下調到1厘至1.25厘之間。

- 上一次要用緊急會議並減息50點子,係2008年10月8日。當時係金融海嘯高峰期,聯儲局係連同歐央行、英倫銀行、加拿大央行、瑞士央行及瑞典央行一齊減息。大家可以睇返呢篇聯儲局聲明,或者呢個時任聯儲局主席Ben Bernanke嘅自傳cap screen。

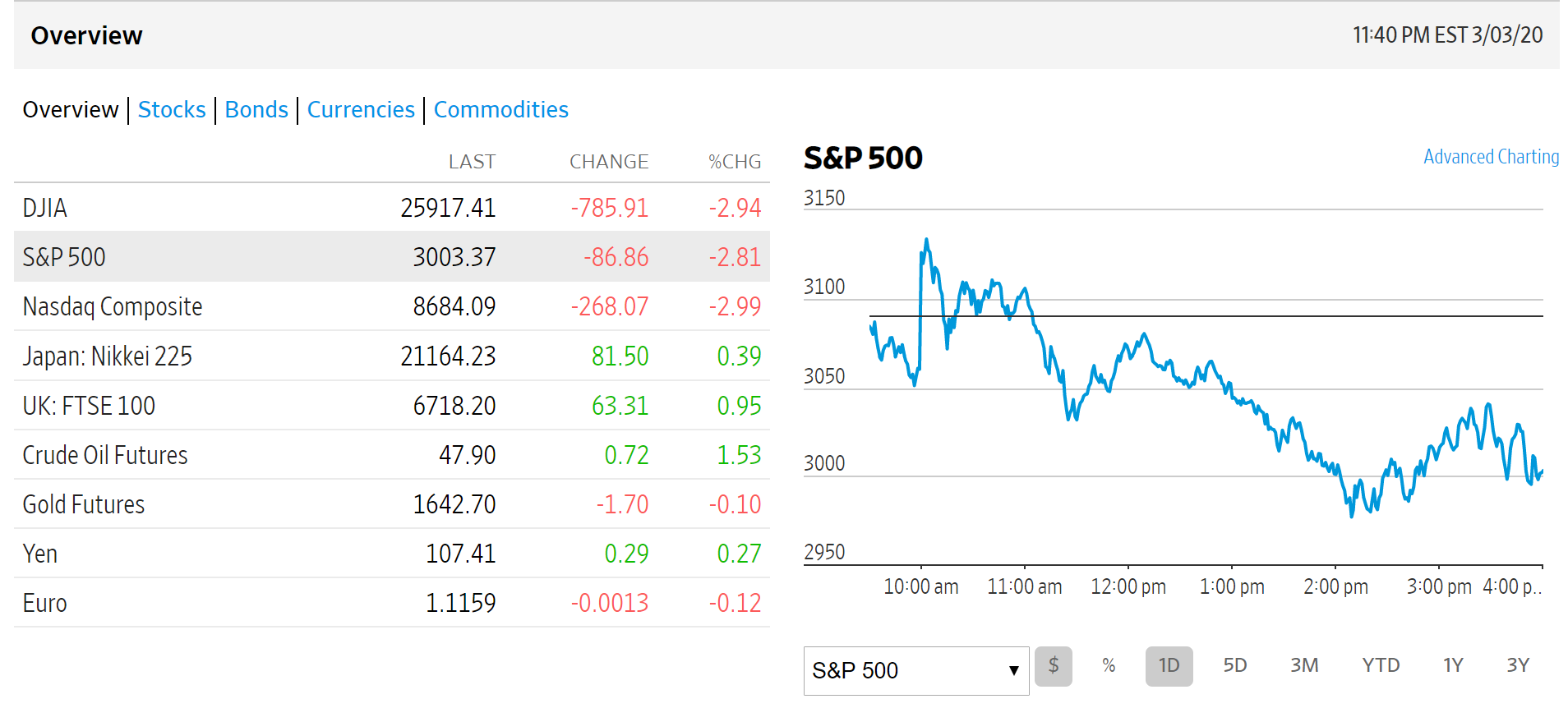

問題係,減息之後美股只係短暫回升,結果S&P 500 收市跌2.8%。

首先,期貨利率顯示市場今個星期已預期左聯儲局減息半厘,只係個時間原先估係下次議息會期(即係3月17及18日),所以某程度可以話個股價已反映左減半厘嘅效應。

但都唔洗跌3%啊? 雖然唔少經濟學者覺得提高減息係好事,因為可以舒緩處理武漢肺炎時可能要停工停市帶黎嘅需求打擊。問題係,突然大幅減息可能令市場疑問聯儲局係咪收到啲未公開嘅領先數據,所以要盡快出手。例如:

Torsten Slok, chief economist at Deutsche Bank Securities. “We literally have no economic data to hang our hat on yet. They certainly don’t want to be blamed for being behind the curve.”

目前美國失業率都只係3.6%,係歷史上係相當低嘅水平,經濟增長仍算平穩,而美國疫情亦未係太嚴重。到底係咩事令聯儲局唔想再等兩星期?呢個係困擾市場嘅問題,而聯儲局主席 Jerome Powell 係記者會亦無法好好解釋,只係能夠盡力釋出聯儲局認為市況急變,所以希望及早支持經濟,準備應對挑戰。

例如近年一向較支持聯儲局及早減息防範衰退嘅Larry Summer, 就係Bloomberg訪問指今次突然減息反而「嚇怕」投資者,亦令市場出現Fed Put嘅預期,即股市一跌聯儲局就會入市干預嘅情況。

不過,減息嘅執行方法未必最理想係一回事,美國確實有空間及需要減息去平穩經濟,如Byron係蘋果專欄所述咁為經濟提供「潤滑劑」,當「 市民不願出外消費,生產停頓,商舖資金週轉將出現困難,倒閉裁員一觸即發。理論上,聯儲局減的隔夜利率,跟其他一大堆利率有關聯,減息或能間接降低商舖的融資壓力。」

問題只係,疫情好大程度係供應問題(Supply Shock),即停工停產令生產供應鏈遇上阻滯,好多都唔係低息借錢周轉就可以解決嘅問題,失去嘅產能就係失去左,補唔返。聯儲局都承認減息唔會解決到呢啲問題,依家仲連股市都未穩固到,下一步可以做咩呢?

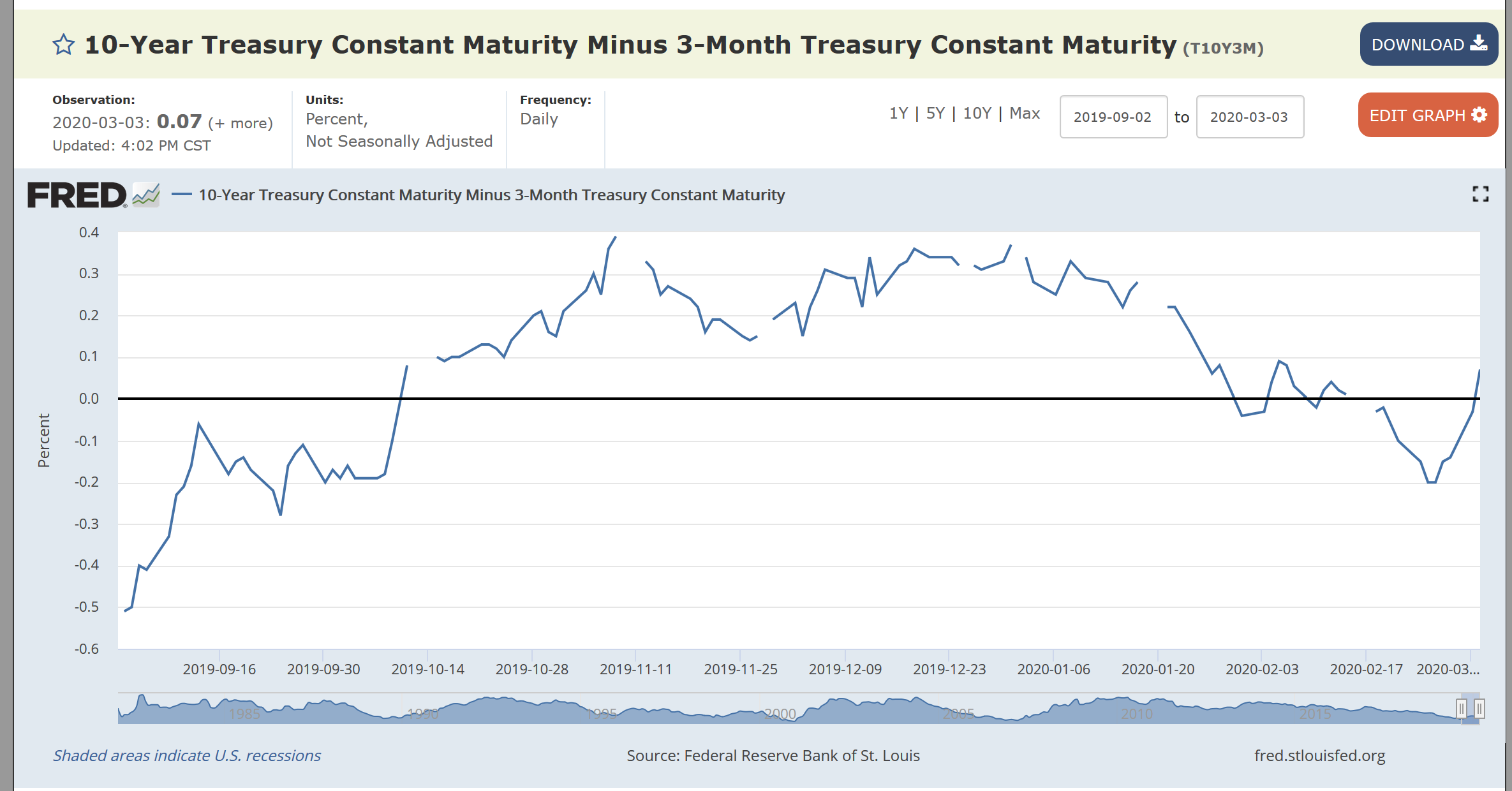

一個重要嘅指標係,減息公佈後美國十年期國債孳息曾跌至0.914%,係史上首低過1厘水平。

如果用財政部嘅Constant Maturity Treasury rates孳息曲綫睇,減息微微將3個月國債減10年國債孳息曲綫嘅帶回正數。

呢個孳息曲綫可以反映聯儲局政策同市場對經濟前景嘅落差,係呢個時候可以當成一個指標,觀察聯儲局有無需要進一步減息去確保貨幣政策足夠寛鬆。