最後更新日: 2025年12月09日

星期五聯儲局公布會由10月15日起,開始購買美國國庫票據,以重新擴大資產其資產負債表規模。

聯儲局公開市場委員會 (FOMC)係聲明中指出,購債行動主要係用來確保儲備供應「充足」,令其所謂嘅「支持位」利率制度 (Floor System)有效運作。

主席Jay Powell係早前一個演講就預告左呢個行動,並強調呢類國債購買行動,同之前嘅 大規模資產購買計劃唔同,唔係用黎增加對實體經濟嘅刺激,更重申「唔係QE」。

點解唔係QE?

較為技術性嘅講法,QE 係指央行透過購買長年期債券以壓低長債息率: 一來令投資者將資金轉投較高風險嘅項目,二來長債低定可以令長綫投資既融資成本下降。

咁聯儲局買債黎做咩?

要留意聯儲局今次只係買國庫票據,即係年期短過一年嘅國債,係呢一點就同QE 定義唔一樣

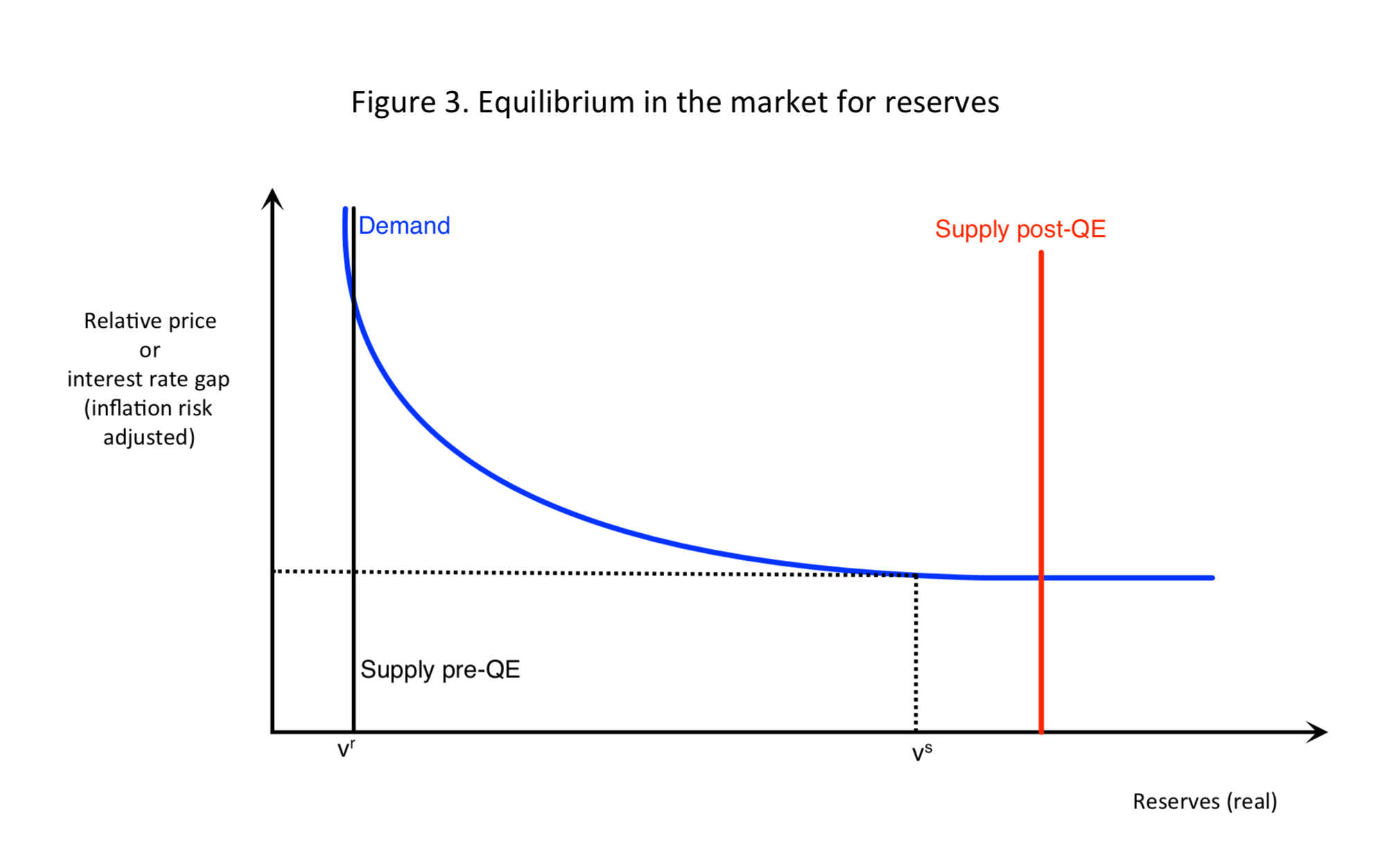

聯儲局關注嘅係現時銀行體系內嘅儲備總是太少,令佢唔可以用「支持位」制度控制利率。

理論上,銀行體系嘅儲備需求曲綫係在向下傾,即係當持有儲備嘅成本下降,對儲備嘅需求量 就會增加。直至某一點,銀行體系認為儲備量充足有餘, 多一啲少一啲都無分別, 咁儲備需求曲綫就會變成橫綫, 供應改變唔會可以改變利率既均衡水平。

聯儲局現行嘅利率機制,就係要儲備供應維持係高於充足嘅水平,令佢可以轉以儲備利率 (Interest on reserves)及隔夜逆回購利率 (overnight reverse repo)呢兩項佢全權控制嘅利率,黎調控貨幣市場利率。

好處係聯儲局唔再需要每日用公開市場操作,向銀行買賣國債黎增減儲備量,以調控利率。

問題係,經過幾年出售手上經QE買返黎嘅持債,聯儲局可能回收左太多儲備,令儲備供應總量回落去低於「充足」,即係儲備供求去返需求曲綫右下傾嘅部份,咁就唔可以再用IOR控制利率。而儲備供應低於「充足」,亦係上月repo息率突然抽升的可能成因之一。

所以,聯儲局就決定持續透過買短債,補充儲備供應,以確保供應高於充足,令其IOR主導嘅利率制度可以繼續如常運作。