最後更新日: 2024年04月12日

星期五美股係WSJ刊出報道《Fed Officials Weigh Earlier-Than-Expected End to Bond Portfolio Runoff》後充滿正面情緒,因為該篇由記者Nick Timiraos撰寫嘅報道講述聯儲局官員正考慮提早結束資產負債表正常化,即係會較市場預期早就停止減持手上持債。

市場認為呢個係利好金融市場嘅消息,但其實如果你有細睇報道全文,Timiraos呢篇其實只係周未為下星期聯儲局議息會議所寫嘅一篇前瞻文章,文中近乎無提供任何新資訊,只係整理左聯儲局官員近期嘅演講內容,同解釋上次議息會記錄所提到嘅內容。

係無新資訊下,市場都俾反應,真係好有趣嘅情況……

睇返Timiraos篇文,簡單黎講有三個重點:

1) 近日聯儲局官員包括Esther George及Neel Kashkari,都先後發表有關考慮調整資產表政策嘅言論。

2) 聯儲局內部正就縮減銀行體系內嘅儲備總額問題進行技術上嘅討論

3) 聯儲局官員研究將局方資產組合內,加重短期美國國債嘅比例

第一點好明顯係公開資訊,因為都係官員接受訪問或公眾演講時嘅言論;第二三點,其實Timiraos都係文中明確指出係主要來自12月議息會議紀錄。

事實上,第二點就係我前文《解讀聯儲局會議紀錄 – 縮減資產表嘅終局》嘅內容。

Timiraos指出:

The Fed’s decision about the size of its portfolio is being driven by a technical debate inside the central bank about reserves in the banking system, not over whether officials want to provide more or less stimulus to the economy.

所謂嘅技術問題,正係聯儲儲備利率升至Interest on excess reserve(IOER)一致嘅水平。呢個係儲備總額「太低」,令聯儲局可能快要改返用公開市場操作(即係買賣短期國債)黎調節聯邦儲備利率嘅訊號。

理論上有一個所謂Saturated Level of Reserve嘅儲備總額,低過呢一點利率就係由聯儲局買賣短債決定,高過呢一點就係銀行持有儲備係無機會成本嘅,而聯儲局要用IOER黎調控聯邦儲備利率。

自從聯儲局採用QE政策及發放正數IOER,聯儲局就決定維持儲備總額高於Saturated Level,但經過年多減持資產政策,聯儲局慢慢收回儲備,儲備總額就愈黎愈近Saturated Level。

問題係聯儲局唔知Saturated Level係幾多,所以一直講唔到收回幾多儲備,或者減持幾多資產先至停手。近期聯儲儲備利率升至IOER一致嘅水平,就迫到聯儲局要考慮Saturated Level 近唔近,同埋係咪要減慢收回儲備嘅速度。亦即係,聯儲局因為呢個問題被迫要考慮幾時減持資產嘅問題。

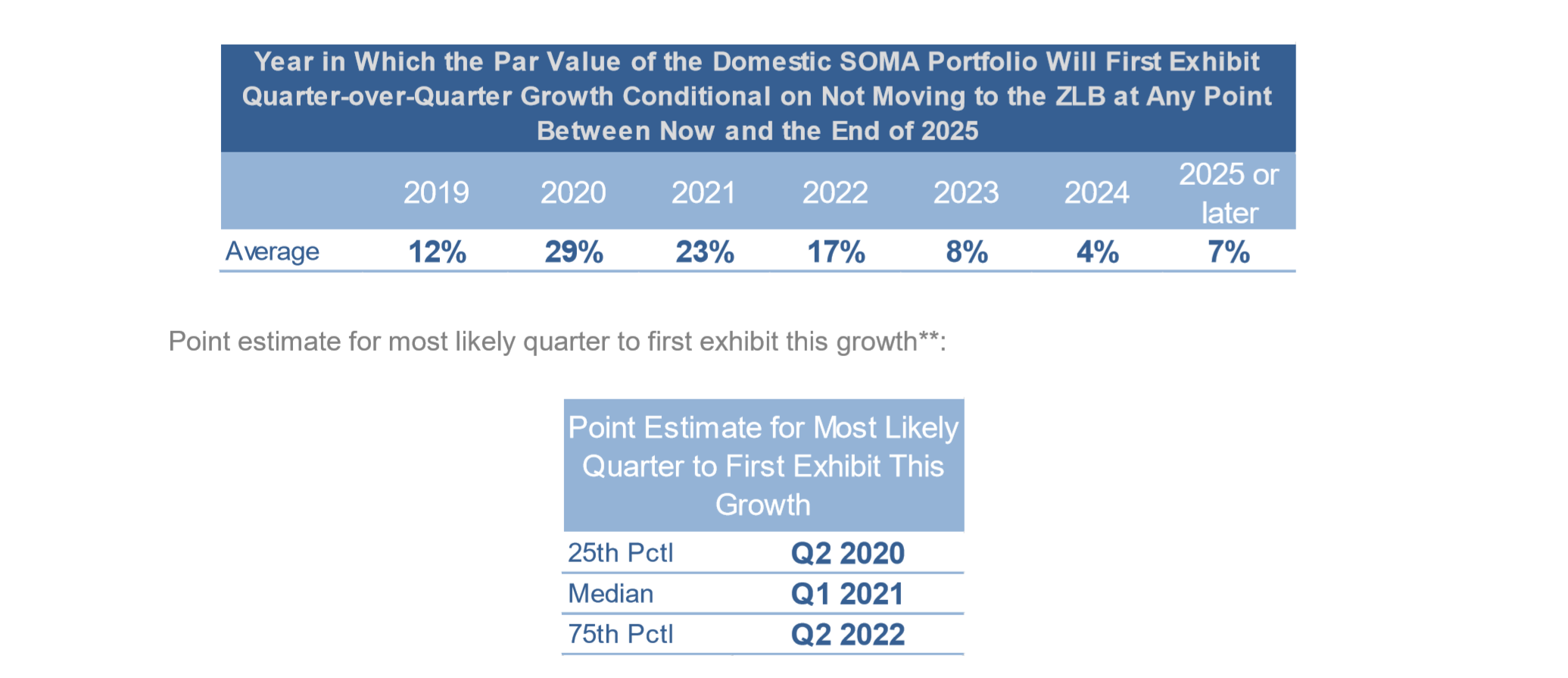

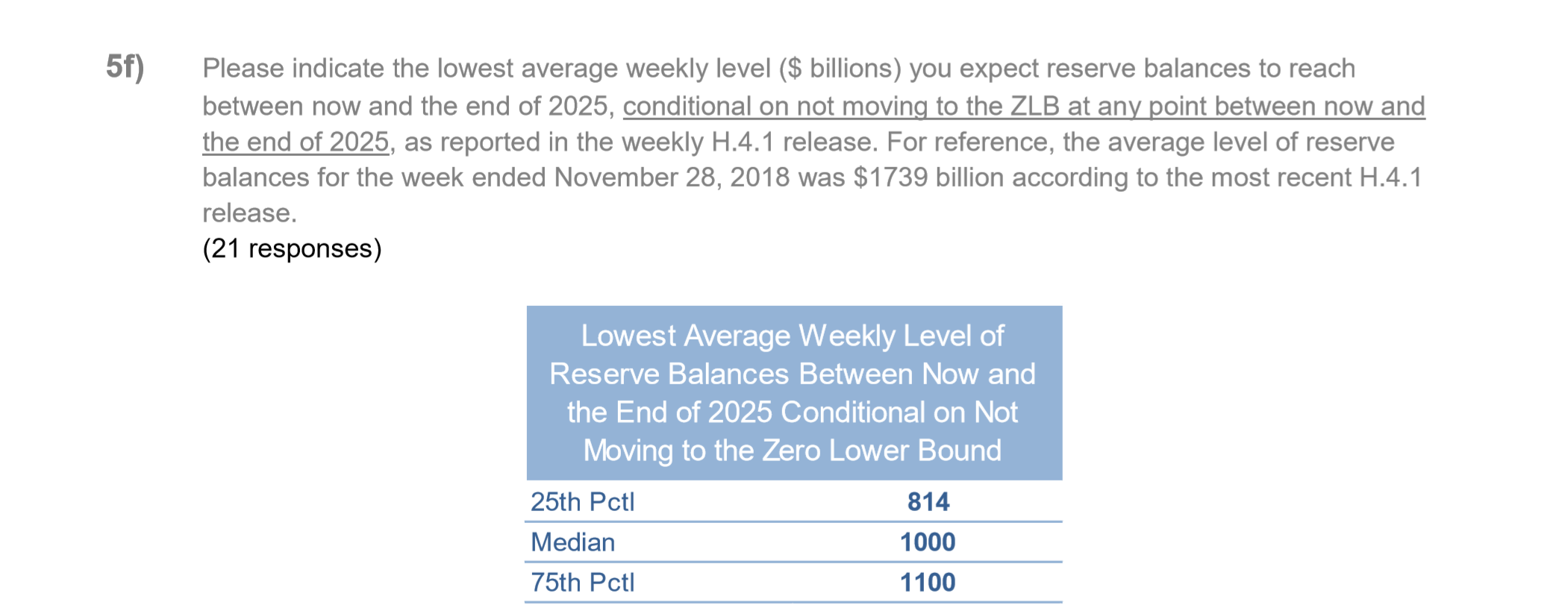

Timiraos文中提到聯儲局官員參考嘅Saturated Level估算,就係紐約聯邦銀行嘅Survey of Market Participants中有問到各銀行覺得聯儲局資產表幾時開始止跌回滯,同埋儲備總額最低會跌到幾多。

銀行嘅回應中位數係資產表會係2021年第一季開始回升,而儲備最低點係一萬億美元。

目前聯儲局嘅儲備總額大約係1.7萬億美元,而資產表規模係4萬億。如果用銀行嘅估算推論,聯儲局可能係資產表減至3萬億至3.5萬億美元之間就會停。呢個數字係高過之前聯儲局官員同市場預期嘅介乎1.5萬億至3萬億美元之間。

換言之,聯儲局較預早啲停手減債。

WSJ文章嘅第三點,其實亦係12月議息會議中有提到:

“Several participants noted that a portfolio of holdings weighted toward shorter maturities would provide greater flexibility to lengthen maturity if warranted by an economic downturn, while a couple of others noted that a portfolio with maturities that matched the outstanding Treasury market would have a more neutral effect on the market.”

因為QE係依靠買長債壓低長息黎刺激經濟,將資產組合調至較多短債,亦即係減持長債,咁就可以係下次經濟危機時有多啲空間買長債做QE。

同時,聯儲局主動買入短債亦可能有壓低聯邦儲備利率嘅功效,咁可以係資產表收縮幅度唔係太大嘅前題下,仍可以減輕儲備跌至Saturated Level嘅問題。

你可以見到,WSJ篇文講嘅野真係唔太新鮮,極大部份都係已流通嘅資訊。點解市場咁大反應?

或者你可以咁睇,就係市場將自己對聯儲局減慢縮減資產表嘅期許,投放左落WSJ呢篇寫得好好睇嘅文章之上。依家個情況就係市場好清楚咁講出佢地嘅「願望」,下星期議息會議之內,各官員無空間「扮聽唔到」,可以預期相關嘅技術討論會佔會議更重要嘅部份。

亦要留意,下次會議開始每次都有會後記者會,記者當然會追問Powell有關資產表嘅問題,而Powell可以點答呢?個人相信佢無可能會答得出資產表縮到幾多會停,因為佢都應該未係太肯定。相信佢嘅答案,可以係向公眾更詳細交待目前嘅利率制度技術問題,等市場有預備之餘,又唔需要交待太實在嘅日期。

本文嘅英文版本可見於SeekingAlpha。