最後更新日: 2024年04月12日

要記住,意大利理論上個財政狀況係好「穩健」。

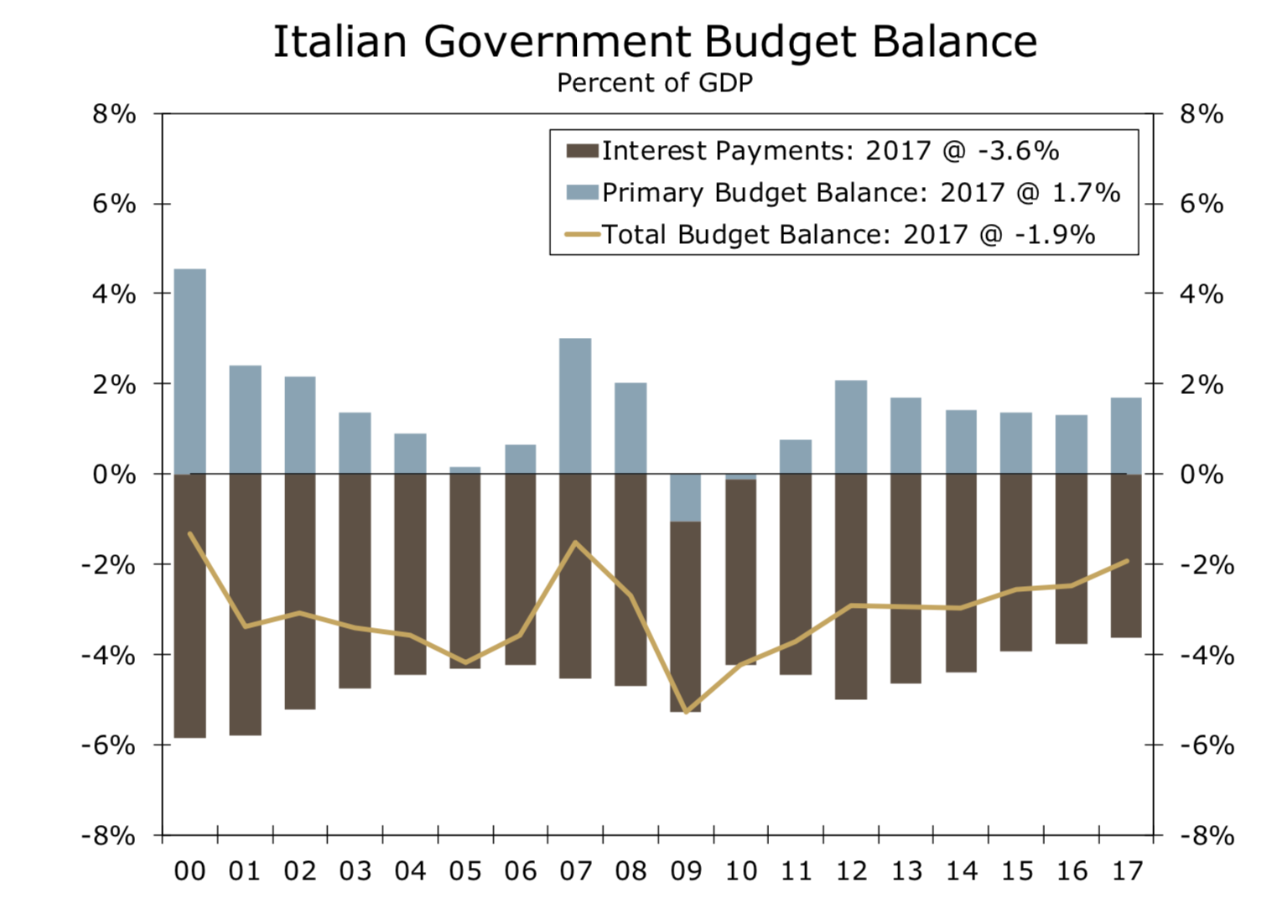

如果你睇意大利政府未計國債利息開支前嘅財政收支(Primary Fiscal Balance),係長期可以錄得正數。呢個係意大利同希臘一個好重要嘅分別,意國政府有能力創造足夠收入去支付開支。

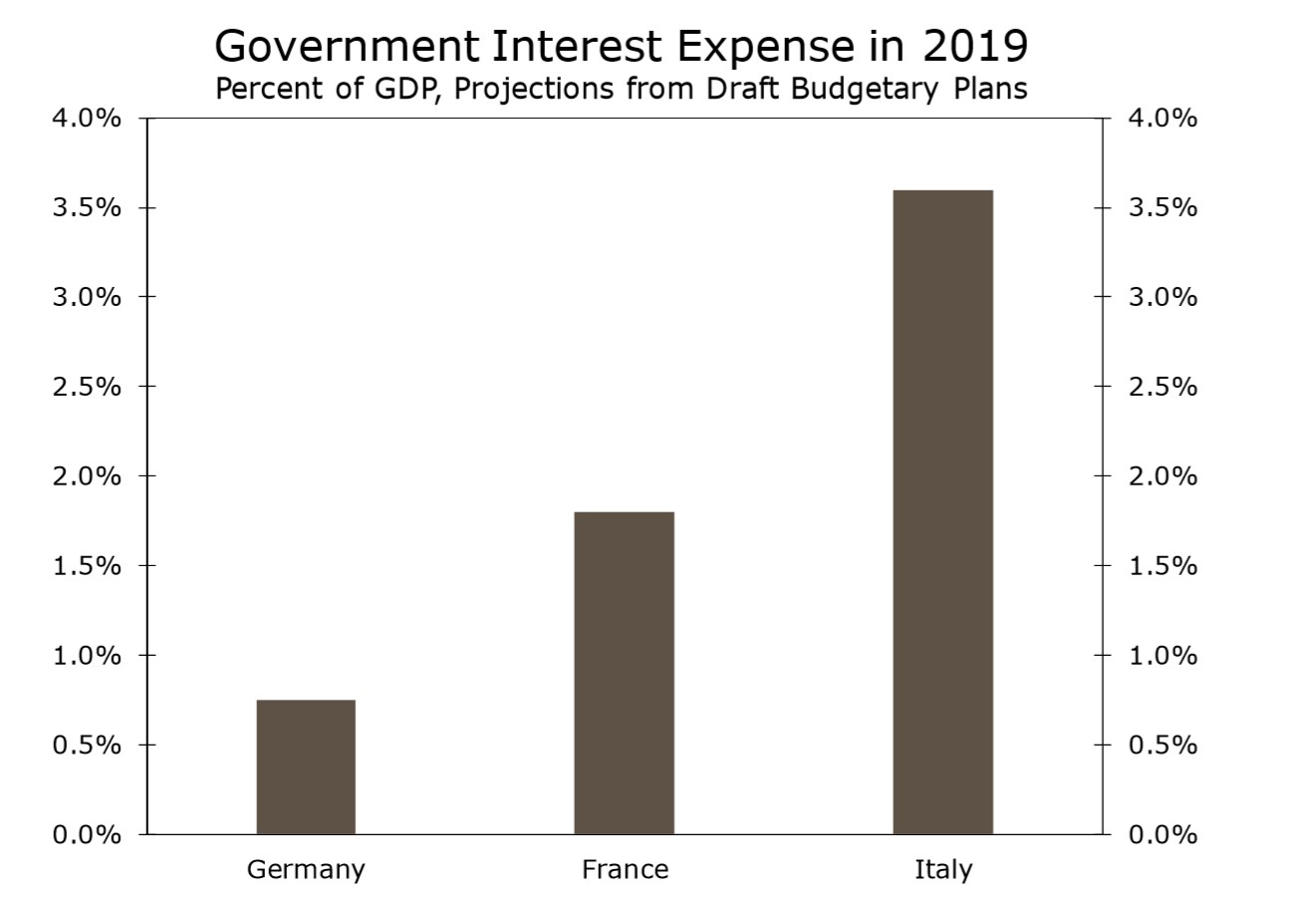

問題係意國嘅國債對GDP比率非常之高,高達133%,係歐元區僅次於希臘。同時,意大利國債要支付嘅利息係偏高,以下係意、法及德三國國債利息開支比較:

問題係意國嘅國債對GDP比率非常之高,高達133%,係歐元區僅次於希臘。同時,意大利國債要支付嘅利息係偏高,以下係意、法及德三國國債利息開支比較:

可以見到,意大利嘅利息開支佔GDP係3.6%,高法國嘅近一倍。

可以見到,意大利嘅利息開支佔GDP係3.6%,高法國嘅近一倍。

廣告

之前講過,國債孳息上升可以加重財政負擔,帶黎惡性循環。但亦都要留意孳息對整體財政開支嘅影響力,亦視乎國債嘅平均到期年期(Maturity),目前意大利較有「優勢」嘅地方係佢嘅國債平均年期有7年咁長,而平均利率亦高達3.1厘。換言之,一方面短期嘅孳息上升唔會對融資還債有太大嘅短期壓力,同時現時孳息(10年期約3.14厘)與意國國債平均利率相約,未致加重意國利息開支負擔。

不過,明顯意大利無太多增加負債嘅空間,否則會進一步推高利息開支,消耗財政盈餘。