最後更新日: 2024年04月12日

歐央行執委Peter Praet今日係演講中表示近期歐元區經濟回軟,但就指係因為2017年高速增長下嘅正常回調,但亦指保護主義及金融市場波動等可以令歐元區經濟進一步轉差。

但演講嘅重點係Praet重申下個月QE完結之後,歐央行有信心可以用Forward Guidance加上再融資持債呢兩個政策,係歐元區維持寬鬆貨幣政策。

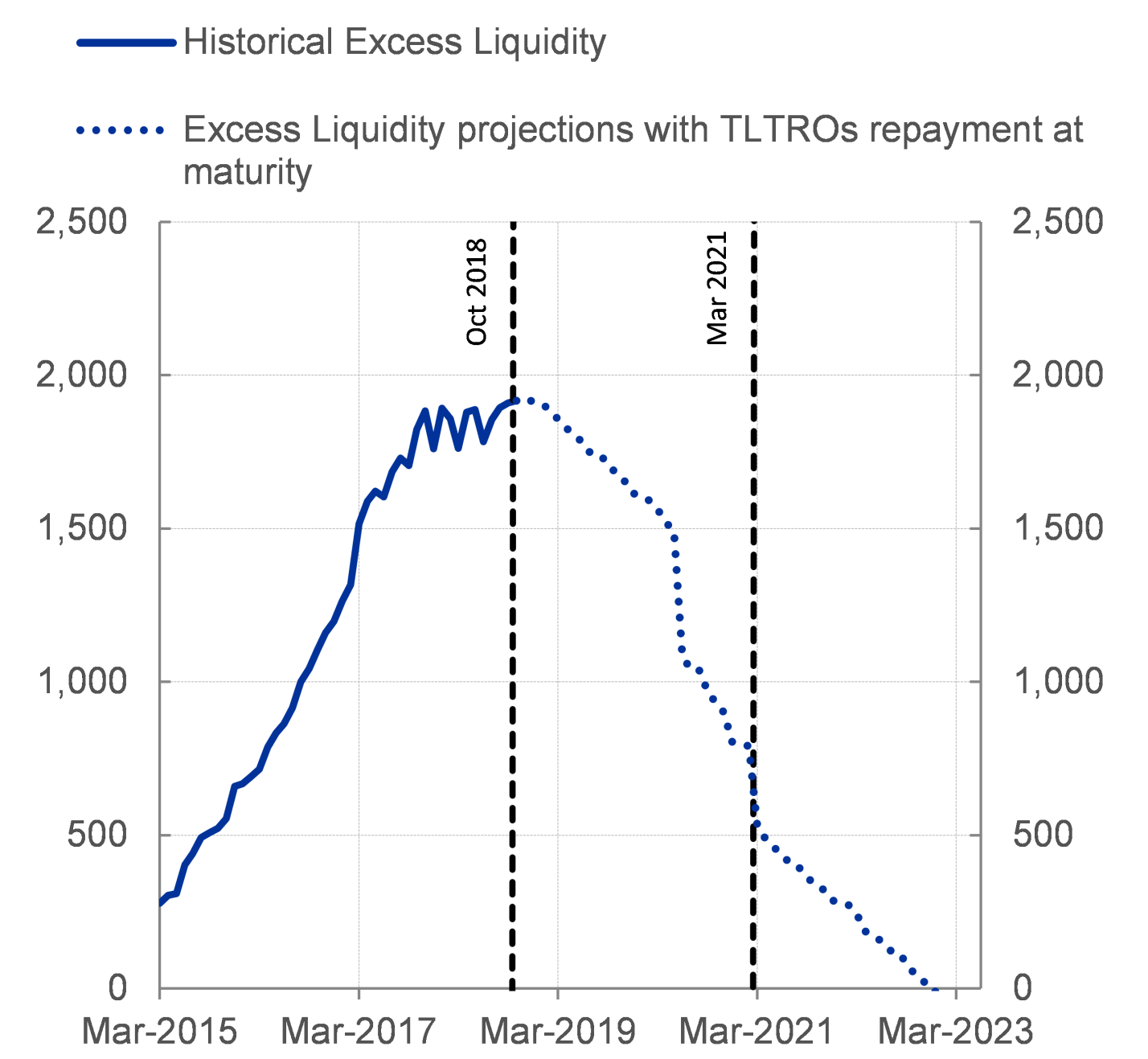

歐央行再融資手上持債,對金融市場流動性相當重要。以下呢個圖表就推算,假如歐央行係停止QE之後由得持債到期,而唔再買入等額嘅債券的話,市場流動性減低嘅速度:

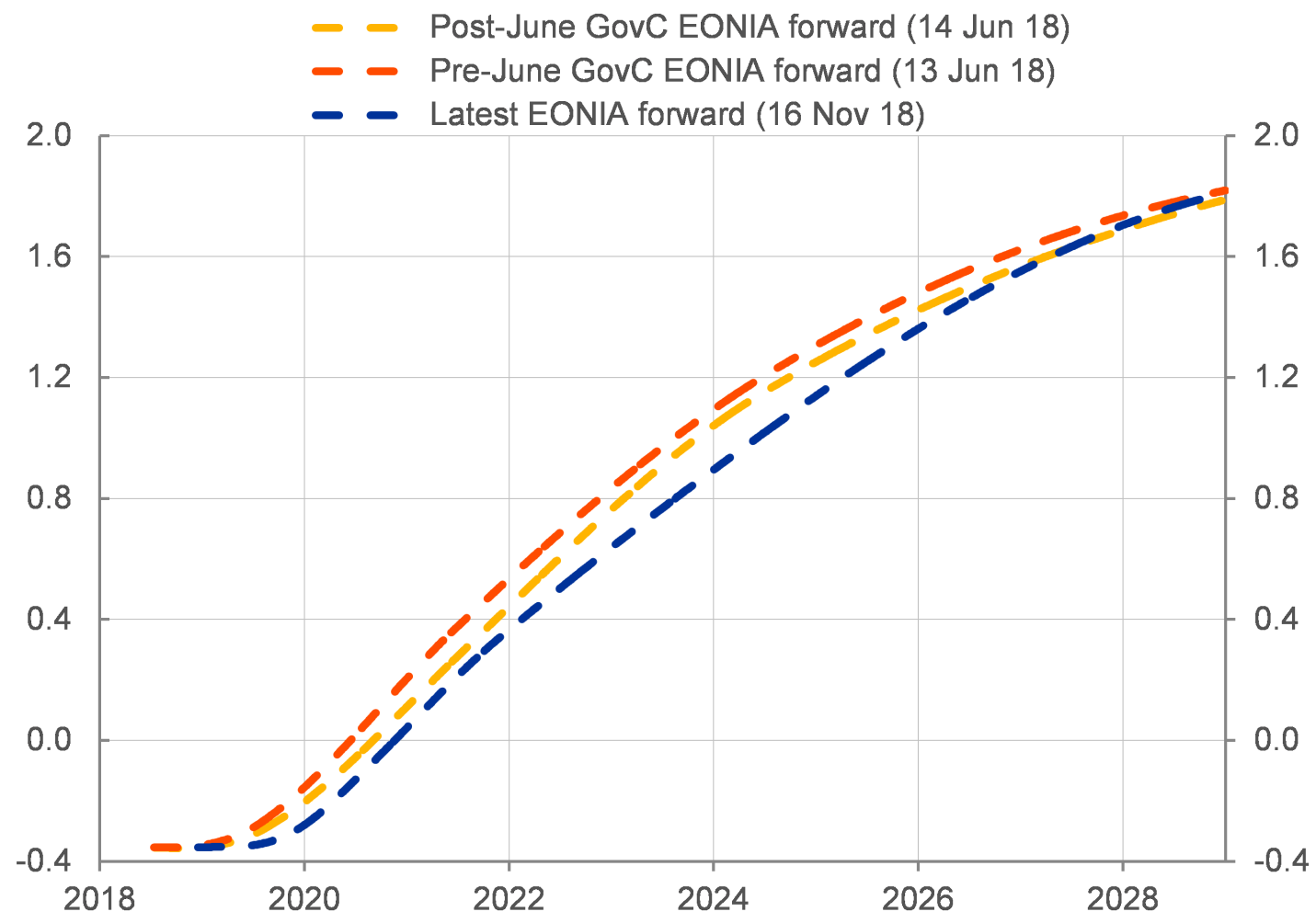

Praet亦認為可以從六月歐央行開始採用利率Forward Guidance,表明係2019年中之前都唔會加息之後歐元利率(EONIA)期貨持續下降,反映Forward Guidance有效指導利率市場嘅預期。

廣告