最後更新日: 2024年04月12日

理解Coco Bond嘅一個重點,係要明白損失分擔機制(Loss Absorption)。市場上主要有兩種分類 — 由債轉股或者係削減債券嘅票面值。之前引述過 《CoCo issuance and bank fragility》 呢份研究指,Coco 市場發展初期(2012或以前)債轉股係較常用嘅機制,但之後削減本金嘅Coco Bond愈黎愈常見。

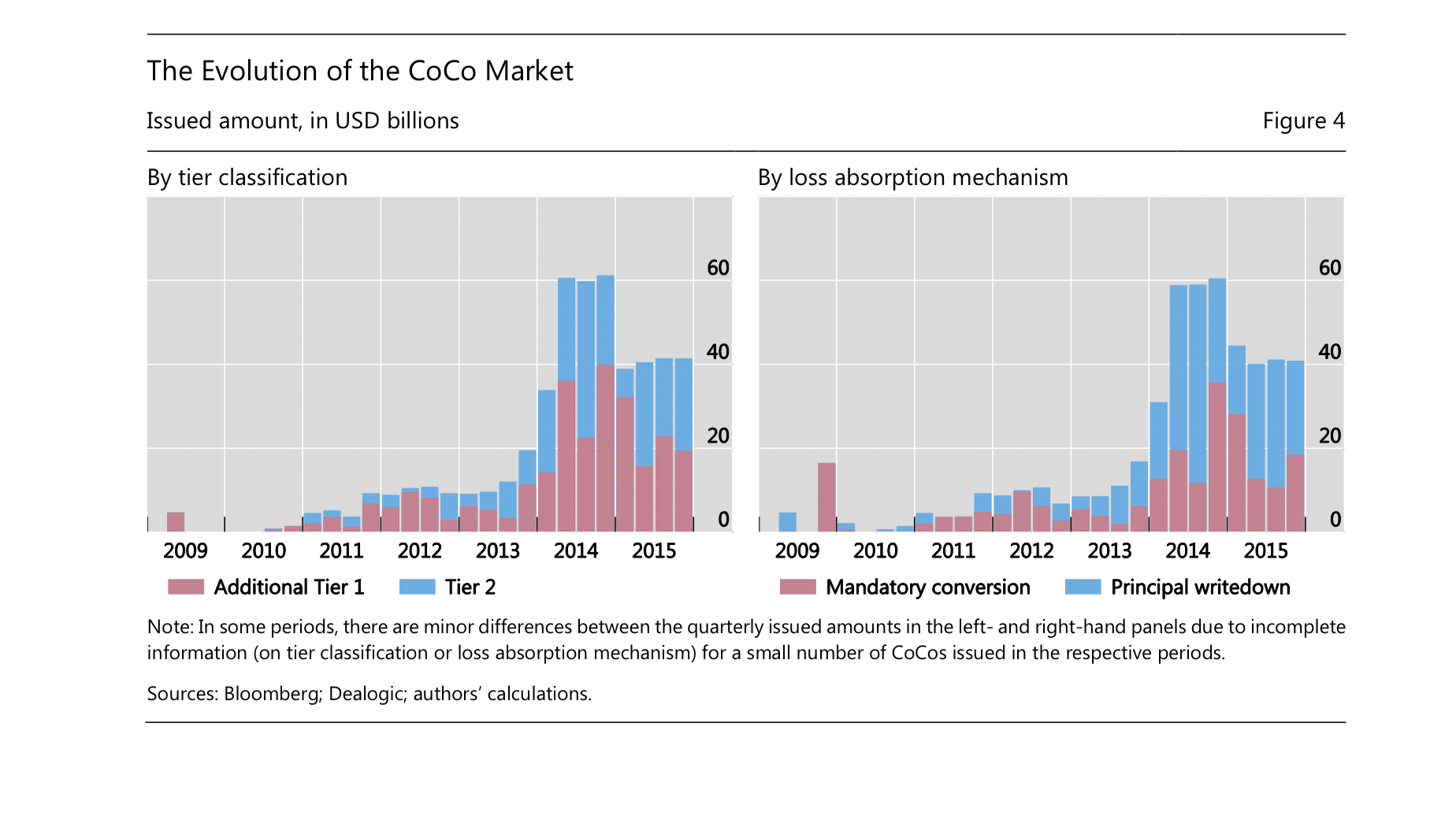

下圖右,紅棒為債變股嘅Coco嘅發行量,藍色則為削減本金Coco嘅發行量:

有無咩原因會令削減本金嘅Coco相對愈黎愈流行呢?

五位負責研究嘅學者就嘗試提出一個模型去理解呢個趨勢。假設銀行發行Coco嘅決定全部落係股東身上,咁係削減本金同債轉股之間應該點㨂?

簡單講,股東當然唔會鐘意債轉股Coco。因為當銀行陷入困難而Coco需要作轉換,銀行嘅流通股份會多左,即係分薄原有股東嘅權益。同一時間,Coco轉換成股票嘅得益主要會落係持有該銀行欠債嘅人士,特別係持有無抵押債券嘅投資者。因為當銀行倒閉持有呢批債券嘅人可以收回嘅款項一般較少,甚至好易血本無歸;但如果Coco將銀行部份欠債變成股份,一方面減低銀行違約嘅機率,同時又會幫銀行消除部份債項,令銀行破產時持有無抵押債券人士可收回款項(同機率)上升。

換言之,債轉股Coco基本上係用股東嘅利益去補貼持債人嘅回報,亦因此股東理論上唔會願意採用呢種損失分擔機制。

另一方面,削減本金機制就會係銀行出現困難時,透過扣除持有Coco人士回報黎為銀行減債,呢個方案當然會較受銀行股東歡迎。同時,相對於股債轉換,削減本金機制係100%債券,呢個特質令佢嘅定價成本較低及市場接受程度較高。

當然,削減本金唔係無佢嘅缺陷。如果股東知道銀行嘅損失會Coco股東包底,就會有動機去作更高風險嘅投資,特別係接近Coco轉換條件嘅時候,就更加有動機去作高風險行為;相反,債轉股就會可以減輕呢個問題。

幾位研究員個模型另一推論,係銀行嘅資本充足水平同股東願意發行Coco嘅程度,係具倒U型關係。即係當銀行資本水平偏低時,銀行股東唔會太想發行Coco,特別係,因為得益主要會落係銀行債券持有人身上,但股東就要承擔發行成本同對股價潛在嘅影響。

係銀行資本水平好高時,股東亦會覺得發行Coco係浪費資源;情況就正如銀行有多資本個時,係唔會無故發新股融資一樣。因此佢地個模型估計,銀行偏向只係資本水平唔太多又唔太少嘅時候,先最有動機去發行Coco 融資。

研究員利用2009年至2015年發行嘅Coco數據作實證驗證,睇下模型嘅推論同現實情況相唔相似。根據佢地嘅Regression結果,銀行嘅Tier 1資本水平愈高平均而言就會愈早發行Coco;數字估算係當Tier 1資本水高一個百份點,銀行就會早3.8個月發行Coco(平均係要2009年1月計後55.7個月先會首次發行)。

呢個數據係同模型中,資本偏低嘅銀行較唔願意發行Coco接近。但可惜係期內資本水平極高嘅銀行唔多,唔能夠驗證高資本嘅銀行係咪都唔願意發行Coco。另一個實證結果就係資產同Tier 1資本較多嘅銀行,傾向願意發行削減本金Coco嘅情況較明顯。

總結成篇文嘅論述,銀行發行Coco嘅故事係一般而言,較有規模而且資本較充足嘅銀行唔會咁易出現困難(即係Coco 轉換嘅機率唔算太高)但亦因為資本唔係極高,仍可以從發行Coco黎降低銀行出現資本不足嘅風險(即係可以降低信貸溢價開支),所以願意發行Coco 黎融資。當銀行發行Coco時,就會傾向選擇行削減本金嘅Coco,而唔係債轉股個種,因為股東從中嘅得益最大。明唔明?