最後更新日: 2024年04月12日

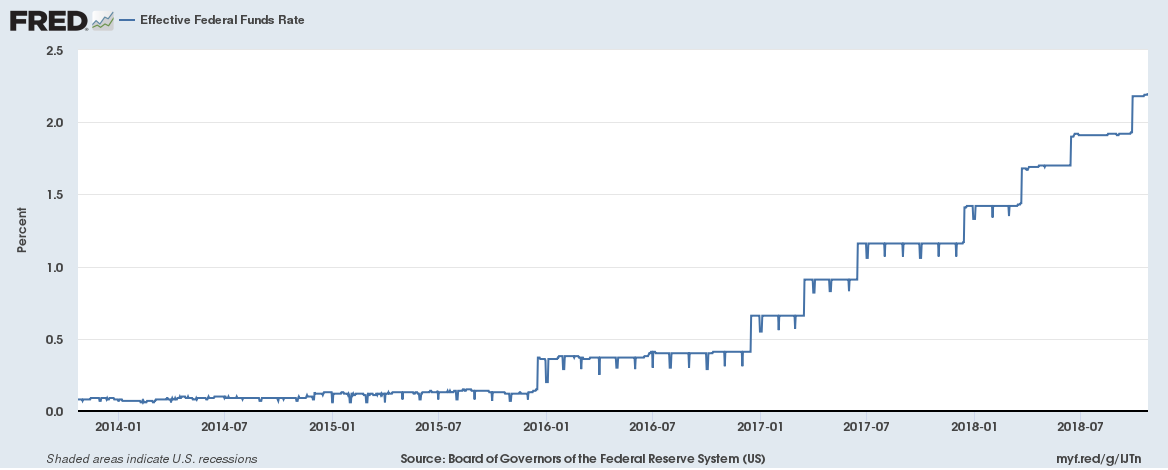

星期三(10月24日)美國嘅實際聯邦儲備利率微微升至2.2厘。你未必有留意呢個數字,但其實好值得關注一下。

先溫習一下,聯邦儲備利率(Fed Fund Rate)係美國各銀行間互相借貸其放係聯儲局嘅儲備時所要支付(或收取)嘅利率。

平時聯儲局會參與呢個銀行互借嘅市場以控制聯邦儲備利率,聯儲局點參與?方法有很多,但常見嘅就係聯儲局與銀行買賣美國國債。聯儲局想加息,就向銀行賣出美國國債,銀行就以儲備購買。呢個令銀行體系內儲備減少,供應少價格就上升,而儲備嘅價格就正係聯邦儲備利率。

2008年聯儲局引入「多餘儲備利息」(Interest on Excess Reserve,IOER),當銀行存在聯儲局戶口嘅儲備高於官方要求,聯儲局會為多餘儲備支付利息,IOER其一目嘅係加強對聯邦儲備利率嘅控制能力。 由於聯邦儲備利率為銀行間互借儲備時所支付嘅利率,若果聯儲局容許銀行將錢單純閒置亦有利息收入,就會令銀行互借時要求嘅利息收入,不能低於IOER。因為放錢在聯儲局係零風險,借俾同業就唔係,結果係IOER理論上可成聯邦儲備利率嘅下限。

不過係實際運作上,因為唔係所有聯邦儲備利率市場嘅參與機構都可以賺取IOER。呢類機構可以係聯邦儲備利率市場借錢,但就唔可以將儲備放入聯儲局賺取IOER,令聯邦儲備利率利率可能唔受IOER下限嘅限制,IOER成為一個「漏水嘅下限」(Leaky Floor)。

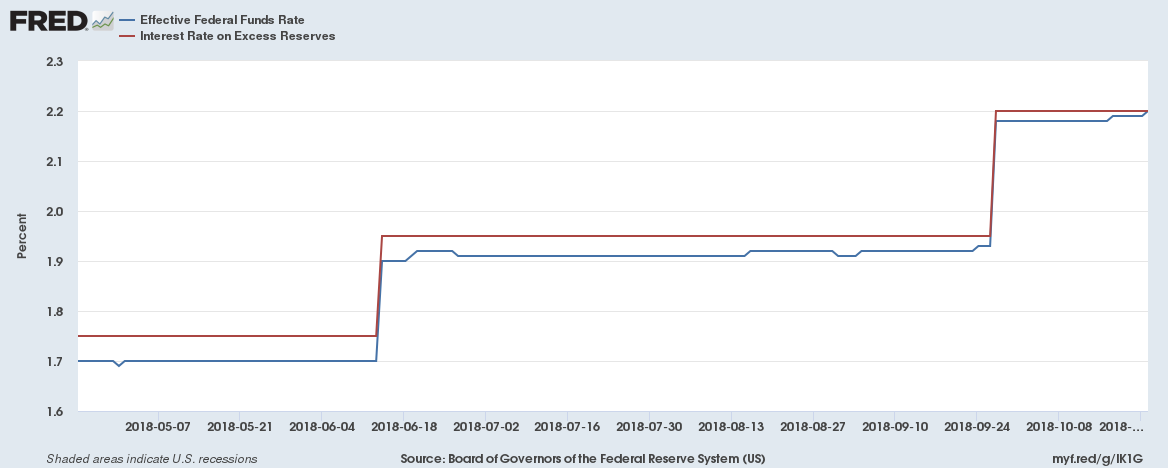

所以,聯儲局近年一直用IOER做個指導利率嘅工具,將IOER定為聯邦儲備利率目標區間嘅頂(另一利率工具ONRRP則做區間下限),引領利率上升。

去到今年6月呢個政策突然出現調整,當時聯儲局上調目調利率區間25點子,但就只上調IOER 20點子。

政策改變嘅原因係聯儲局官員發現,實際聯邦儲備利率愈黎愈接近IOER,而唔係留係聯儲局理想中嘅區間中位數。 官員認為聯邦儲備利率偏高嘅原因,係政府發行國庫票據數量較預期為多,令票據孳息上升;金融機構覺得票據同相關嘅Repo回報高左相對高左,所以抽走儲備作投資。儲備供應下降,就令聯邦儲備利率都跟住偏高。

當日聯儲局個回應就係將個IOER相對調低,希望可以藉以指導實際聯邦儲備利率升得慢啲。

呢個就係故事嘅背景。

現時聯儲局嘅IOER利率係幾多呢?

無錯,正正就係2.2厘。換言之,實際聯邦儲備利率已經升至同IOER同一水平。呢個係現行制度未試過出現嘅情況,問題係值唔值得擔心呢?

第一,調低IOER壓低實際利率呢個行動,目前睇黎成效相當有限。

第二,實際利率愈黎愈偏離聯儲局目標嘅區間中位數,到底聯儲局係咪肯定佢有充分控制利率嘅能力呢?呢個係一大疑問。

第三,一個令聯邦儲備利率偏高嘅可能,係聯儲局縮減資產負債表(即係減少手上持有嘅美國國債)步伐太快;所以實際利率偏高可能會令聯儲局要考慮減慢賣債。

到底聯儲點睇呢?就要留意下次議息會議嘅會議記錄啦。