最後更新日: 2024年04月12日

上星期三聯儲局加息0.25厘,將聯邦儲備利率(FFR)目標區間上調至1.75厘至2厘;今次加息完全係意料之內,反而聯儲局議息後有唔少細節,反而令我覺得好有趣。其一,係Jerome Powell公佈下年開始,每次FOMC之後都會有記者會。

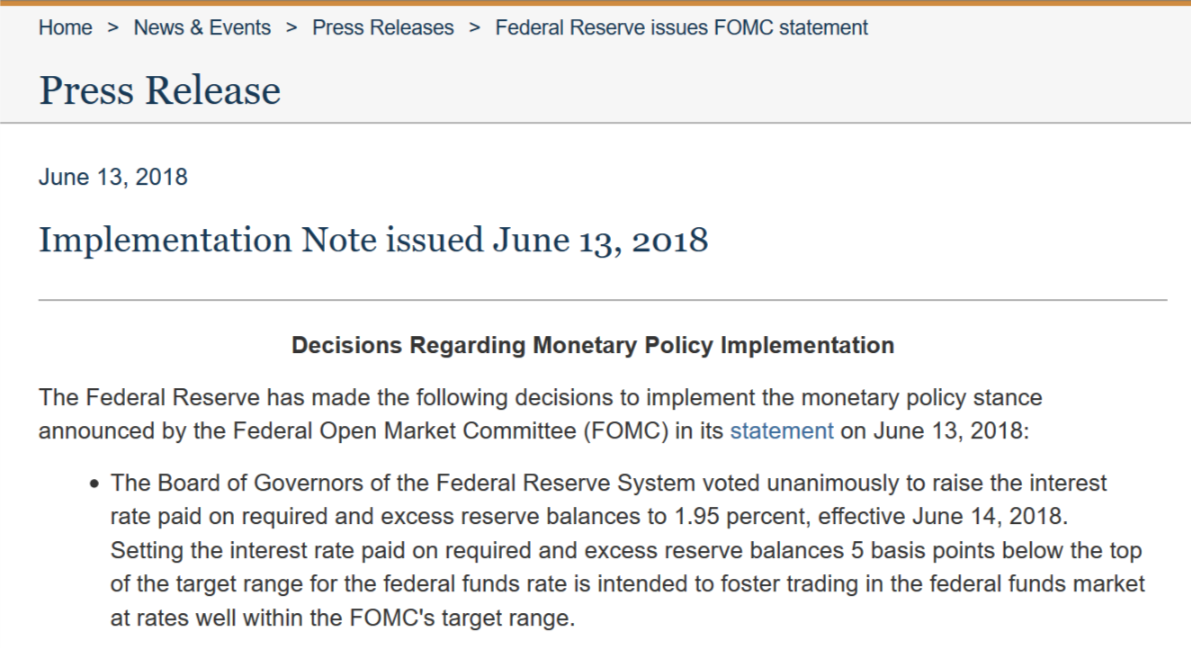

不過,本文想講嘅係另一件有趣事 — 聯儲局係今次FOMC後公佈嘅Implementation Note指,該局只係會上調IOER(剩餘儲備利率)0.2厘至1.95厘,加幅低過FFR嘅0.25厘加幅。點解會咁呢?

先簡介下聯儲局利率制度……

係解釋聯儲局呢個決定之前,值得花時間同大家重溫我三年前寫過,有關IOER係聯儲局利率政策入面嘅角色。

係2008年聯儲局引入IOER,當銀行存在聯儲局戶口嘅儲備高過官方要求,聯儲局會向剩餘儲備支付利息。IOER一個用處係是加強對FFR嘅控制。點樣加強對FFR嘅控制?由於FFR為銀行間互借儲備時所支付嘅利率,若果聯儲局容許銀行將錢單純閒置就有利息收,咁銀行互借時要求的利息收入就不能低於IOER。因為放錢係聯儲局是零風險,借給同業唔係,理論上IOER可成為FFR嘅下限。

但我係2015年寫嘅文章就指出,IOER從來唔能夠成功擔任FFR下限嘅角色。係正常貨幣政策環境,IOER上升可以令「市面上可借」嘅儲備減少,銀行要借入儲備周轉就只好提高同業折率,吸引其他銀行借出儲備。但問題係QE政策推出後,絕大部份銀行都不愁無儲備時,IOER作利率下限嘅無法有效運行。

同時,其實唔係所有FFR市場嘅參與機構都可以賺取IOER。其中一個重要例子,係Government Sponsored Entities(GSE,最出名嘅代表有Fannie Mae同Freddie Mac);GSE可以係FFR市場借錢,但就唔可以將儲備放入聯儲局賺取IOER。由於GSE可以係FFR市場向銀行提供資金,就唔可以同銀行一樣,將資金存入聯儲局賺IOER,FFR利率多左一個理由唔受IOER下限嘅限制,IOER持續高於FFR。

所以係2013年7月聯儲局開始採用另一利率調整工具ONRRP(即Overnight Reserve Repo Program,隔夜逆回購計劃),助IOER作基準利率調控。ONRRP同一般逆回購差唔多,聯儲局向銀行提供抵押品,「借入」銀行儲備,然後在指定期間「還錢」予銀行(在融夜逆回購就係借一晚)。

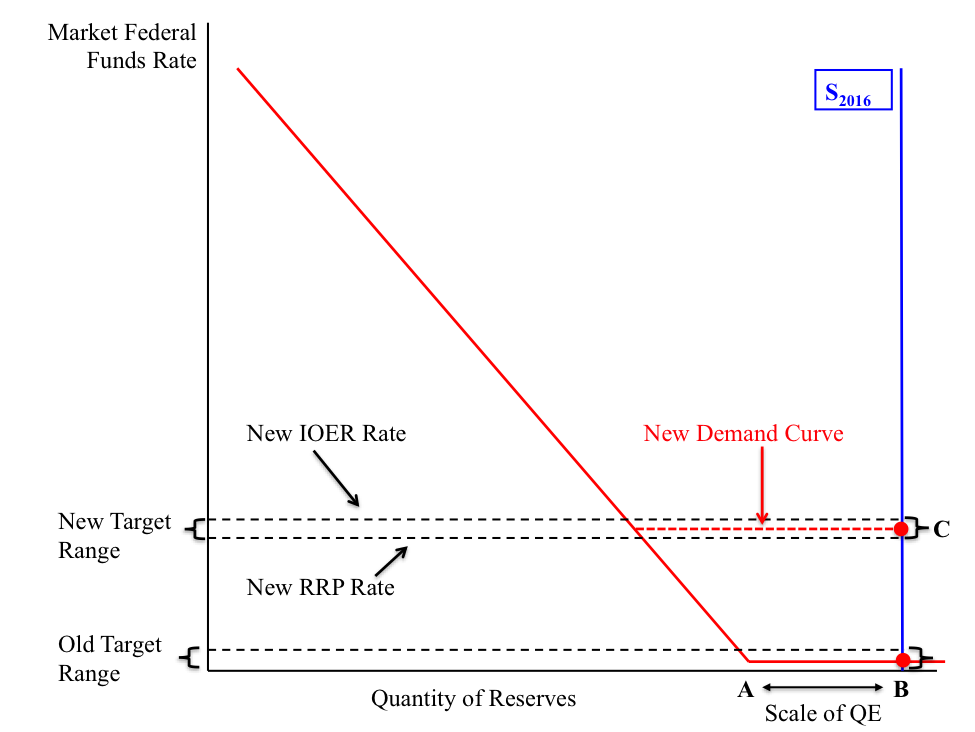

聯儲局點用ONRRP解決「下限」問題?方法就是將ONRRP交易對手名單,包括埋貨幣市場基金(MMF)等金融機構。當MMF可以存錢入聯儲局,由於是零風險投資,MMF向多借錢時就必定會要求一個高於ONRRP嘅利率;同樣道理,MMF可以向銀行借錢再存入聯儲局,如果銀行收嘅利率低過ONRRP,MMF就可以賺到無風險盈利,所以呢個套利機制會迫使銀行係貨幣市場收取嘅利率,不低於ONRRP。簡而言之,係新制度下IOER嘅角色係目標利率及軟下限,RRP則是確切嘅下限;IOER同RRP兩個下限指導利率,因此這個利率制度的設計亦常被稱為Floor System。

明白左聯儲局嘅Floor System,你就會明白點解聯儲局近年咁強調FFR嘅目標利率「區間」,因為通常個FFR區間嘅頂就係IOER嘅息率,底就係ONRRP息率,而呢個制度係聯儲局近年嘅加息週期都係恆之有效。

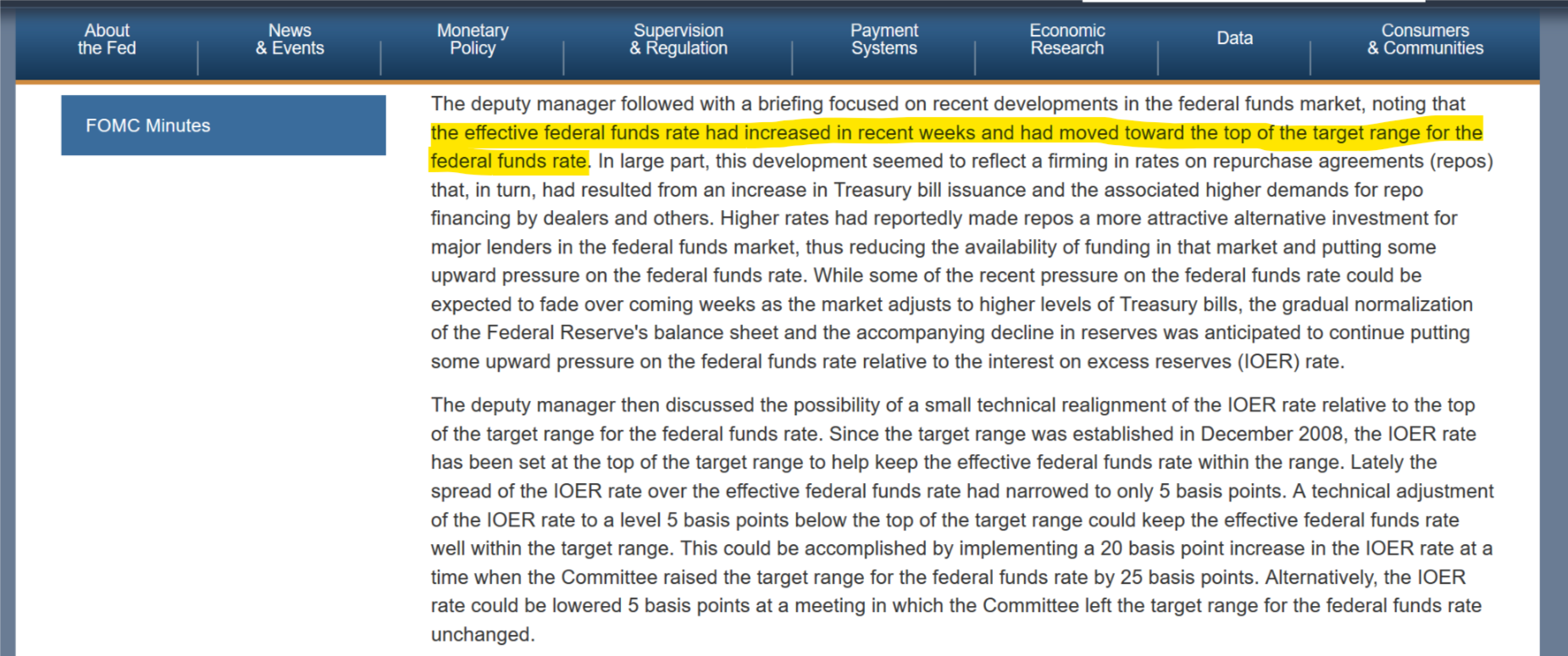

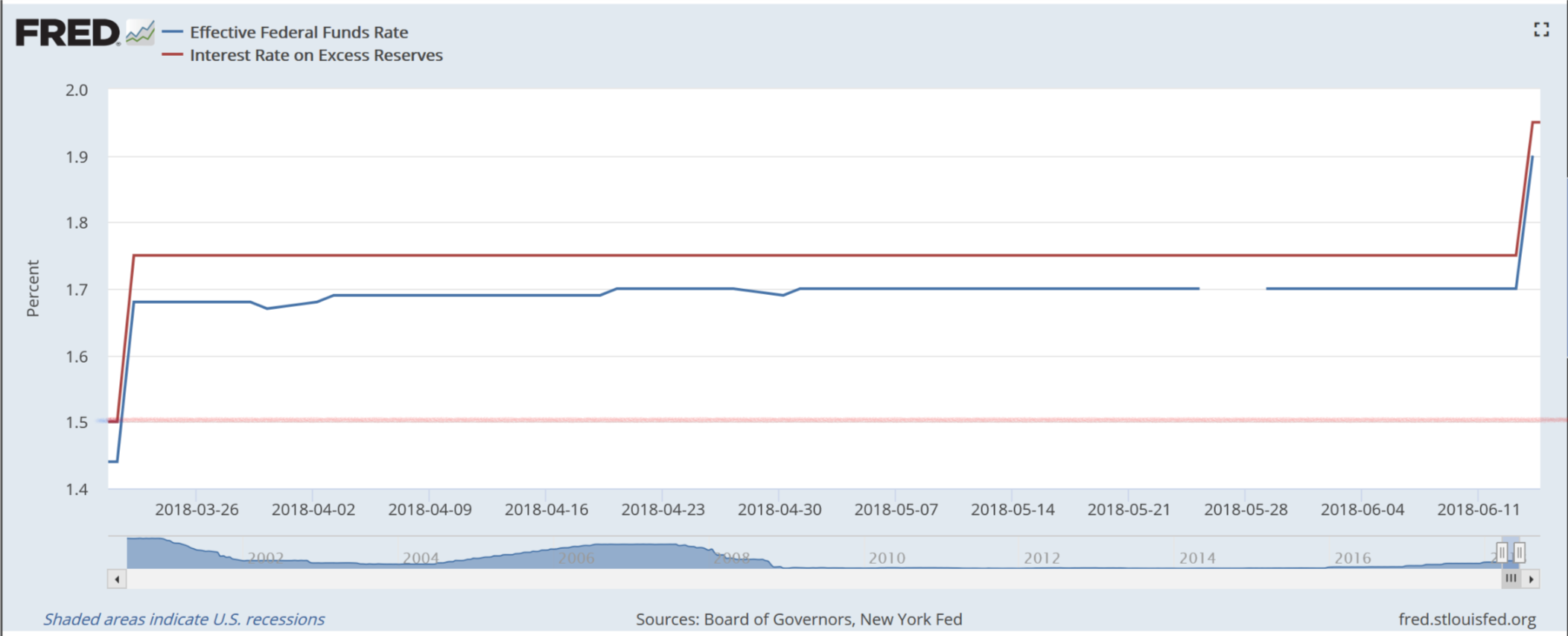

咁都要返到去最初嘅問題,點解最新利率政策下,FFR區間個頂係2厘,但IOER只係1.95厘呢? 其實答案可以輕易係5月FOMC會議記錄度搵到。

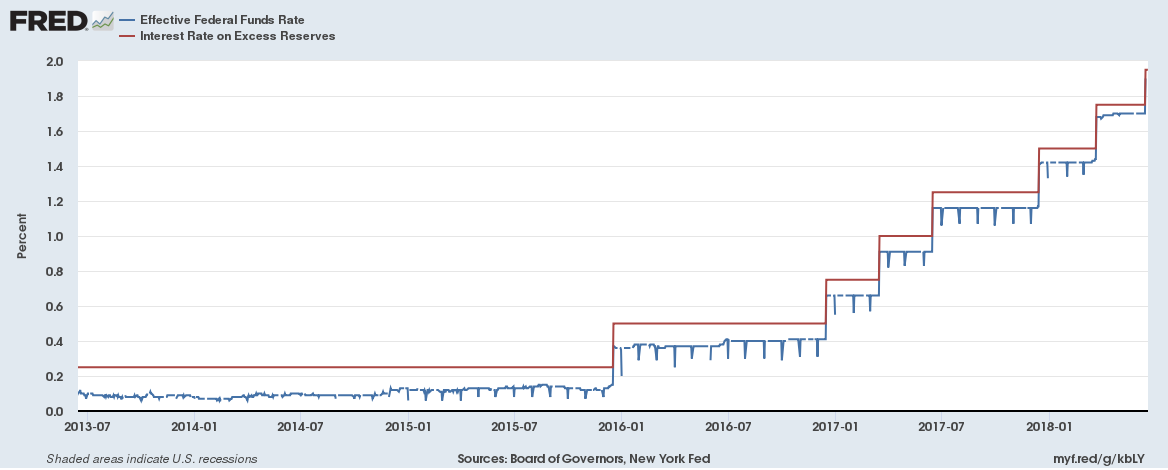

聯儲局嘅官員發現,實際嘅FFR較接近區間個頂,而唔係留係聯儲局理想中嘅中間。以加息前嘅1.5厘至1.75厘區間計,就係1.625厘),下圖可見,係加息前個實際FFR係停留係1.7厘嘅水平,遠高過1.625。

聯儲局官員指FFR偏高嘅原因,應該係政府發行國庫票據數量有所增加,令銀行覺得貨幣市場嘅回購債券嘅吸引力相對高左,令銀行抽調儲備去投資回購債券,所以儲備供應有所下降,令FFR高於中位數。所以,聯儲局就打算將IOER與區限中位數嘅差距減少5點子,希望可以迫使個實際FFR去返較接近中間位(以現行嘅利率區間計,就係1.875厘左右)。

到底呢個做法會唔會有效呢?咁就真係要放長雙眼睇下啦。

更正:原文曾誤將聯儲局利率制度寫成Corridor System,但實際上聯儲局係採用Floor System。唔好意思。