最後更新日: 2024年04月12日

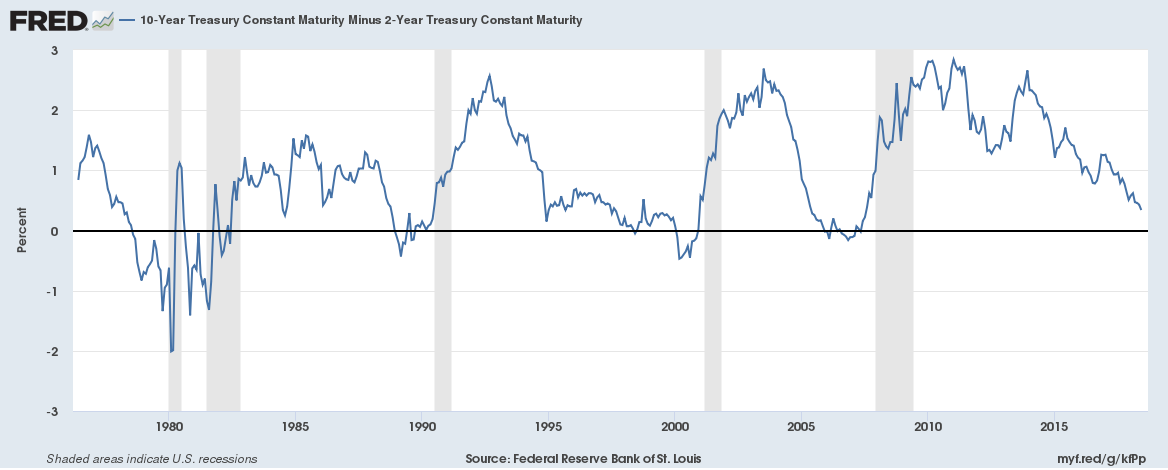

近一年幾,美國嘅孳息曲綫趨平而且愈黎愈接近反轉,係市場上一個關注重點。

長債孳息理論上係由一連串嘅未來短債孳息推演出黎,咁係正常嘅經濟環境下通脹,傾向會維持穩定或者穩步上揚,咁就會令未來嘅短債(名義)息率應該會較現水平相約,或者愈黎愈高;再加上市場要補償持債人預先買入長債所承受嘅風險,因此長債息率正路黎講都係要高過短債。美國史上多次衰退前都會錄得孳息曲綫反轉嘅情況,市場擔心孳息曲綫一反轉,就即係衰退就快來臨。

一般而言,市場討論嘅孳息曲綫都係用名義利率計算,而簡化指標就係10年期同2年期國債孳息息差。

St. Louis聯儲銀行副總裁David Andolfatto最新一篇網誌討論呢個比較少人注意嘅學術角度 — 實質利率計嘅孳息曲綫反轉係咪都係衰退先兆?個理論上解釋係點講架呢?

Andolfatto指實質利率某程度係反映消費或經濟實質增長率,一年期嘅實質利率正數就大致顯示預期經濟增長都係正數,十年期實質利率就大約反映預期未來十年嘅平均增長。如果用呢個角度睇,實質利率嘅孳息曲綫右向上(例如十年實質利率減一年實質利率係正數),就顯示預期經濟增長會加速;換言之,反轉左嘅實質利率孳息曲綫就係預視經濟增長減速。

再深一層嘅分析,可以用Friedman嘅恆常收入假說(Permanent Income Hypothesis)黎理解。恆常收入假說指,人作消費決定時主要考慮佢對成世人嘅總收入(/財富)嘅預期;即係現時嘅收入(嘅改變)唔係消費決定首要決策因素,未來可預期嘅收入(嘅改變)先係最重要嘅因素。

如果我預期未來嘅收入增長加快,咁我就可能增長現時嘅消費;但邊度黎錢增加消費?一係借錢,一係減少儲蓄,呢兩個行為都會令借貸市場嘅資金供應減少,實質利率就會有上升嘅趨勢。當然,一個人儲少左錢就唔會令市場實質利率上升嘅,但若然所有人對預期經濟增長加速,同時增加消費,就可以令實質利率上升。放返落孳息曲綫框架,長債息率高過短債息率就係經濟入面嘅人普遍相信增長率會加速;反轉嘅話,就係增長速度預期會減慢。

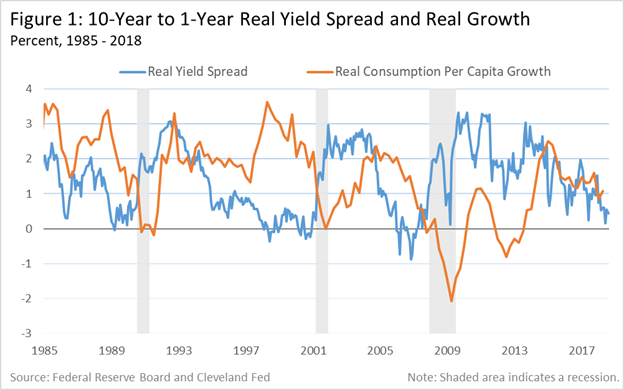

但減慢唔係一定衰退喎?Andolfatto指出,增長減慢可以有兩個情景:一係將經濟由高增長推去低增長,二係將經濟由低增長推去衰退。以下呢張圖就係10年同1年期實質孳息息差(藍綫),同人均實質消費增長率嘅圖(橙綫),可以見到實質孳息曲綫反轉有能力預測衰退,但有時只係預視消費增長放緩。

網誌全文:

What is the yield curve forecasting?

It’s well-known that in the United States, recessions are often preceded by an inversion of the yield curve. Is there any economic rationale for why this should be the case? Most yield curve analysis makes reference to nominal interest rates. Economic theory, however, stresses the relevance of real (inflation-adjusted) interest rates.

![[Photo credit: Lending Memo]](https://econreporter.com/wp-content/uploads/2016/06/11942712503_29d61fe49d_o.jpg "經濟學論文在時代下轉變")