最後更新日: 2024年04月12日

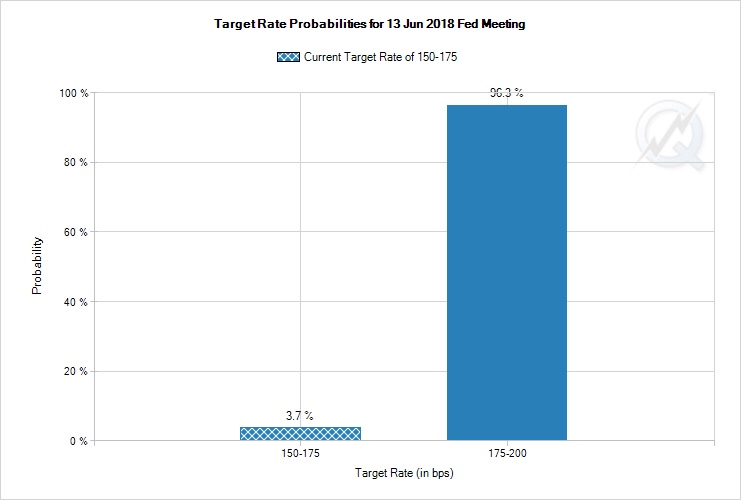

聯儲局今晚就會開始一連兩日嘅FOMC議息會議,而如無意外聽日就會公佈將聯邦儲備利率嘅目標區間由現時嘅1.5厘至1.75厘,加到去1.75厘至2厘。根據CME期貨價格推算嘅加息機率,聽日加息機率高達96%。

點解大家咁肯定?

呢個同由Jerome Powell 領導嘅聯儲局依然繼續Janet Yellen留落黎嘅傳統,傾向採用Phillips Curve的角度推測美國通脹走向有關。

Phillips Curve講咩?

Phillips Curve的理論指就業與通脹有正比關係,即是當就業市場愈來愈好景,工資會隨之上升,並會慢慢帶動整體物價通脹上升。

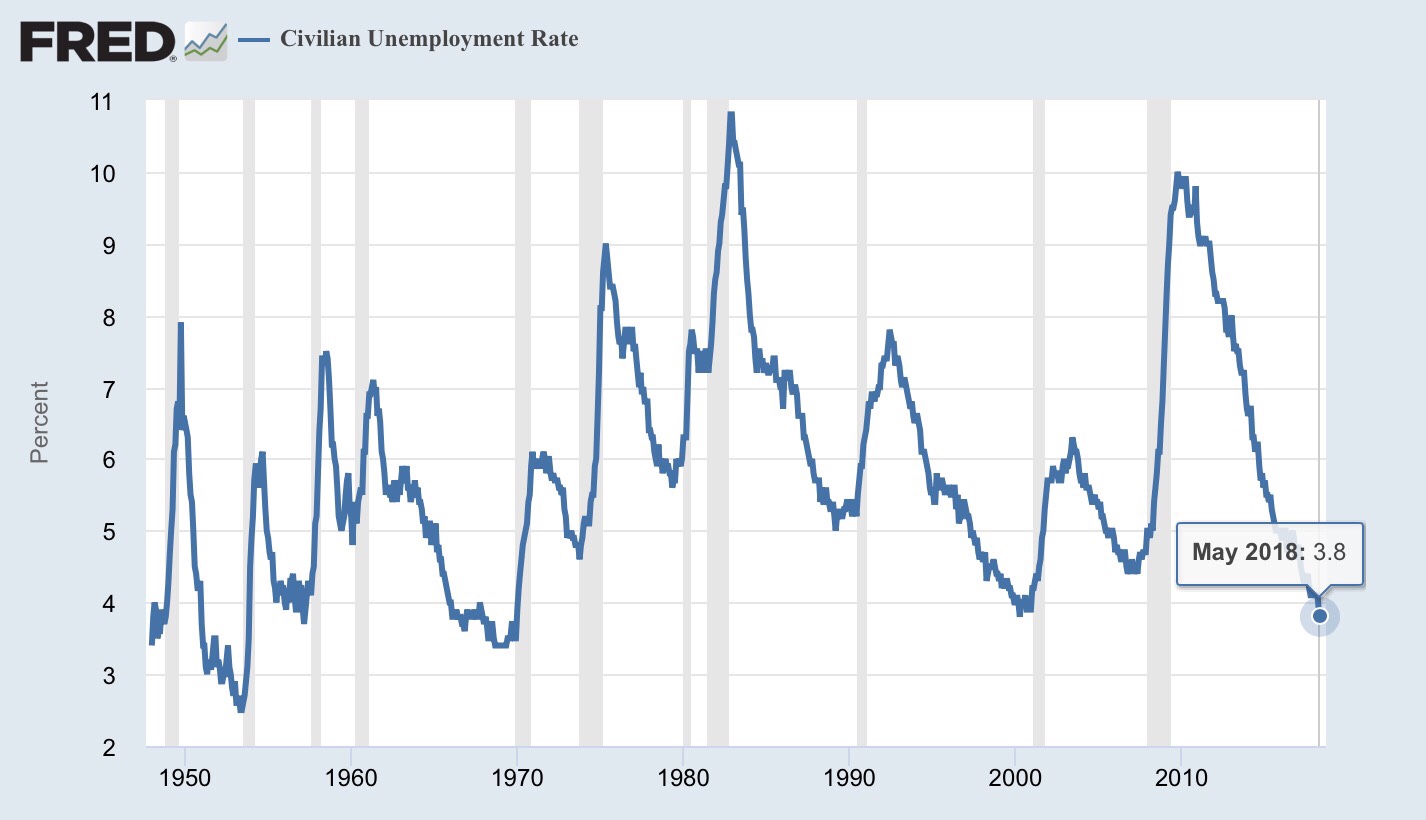

依家上述嘅Phillips Curve簡單推論漸漸成真。首先,我地見到美國失業率已經跌至多年低位,5月就業報告顯示失業率跌至3.8%,創下自2000年以黎嘅低位。

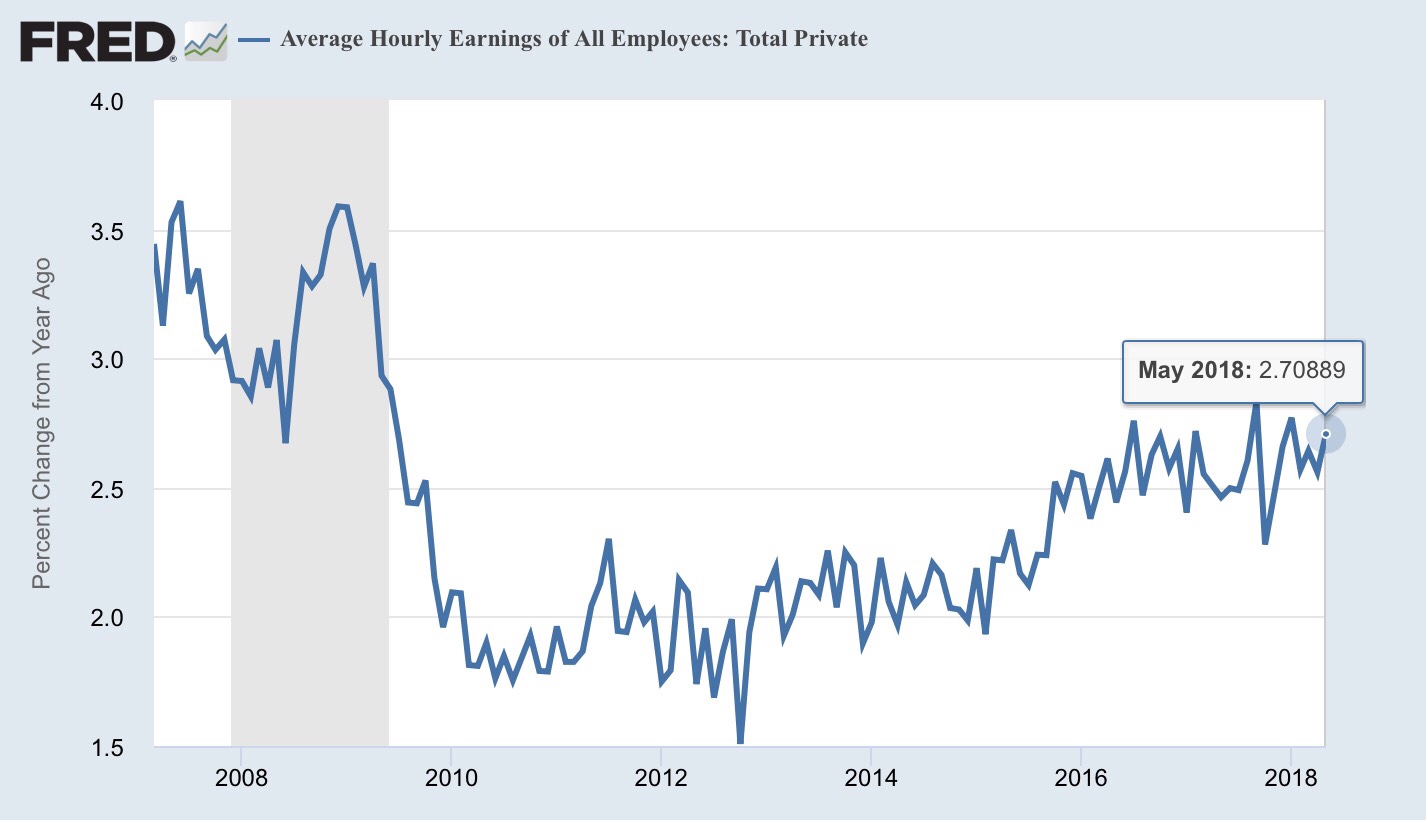

工資增幅方面,如果用就業報告入面嘅平均時薪年增長作為指標睇十,雖然同2008年金融海嘯前嘅水平仍有距離,但係2.7%嘅增長絕對唔算差,而且亦見到緩緩上升嘅勢頭。

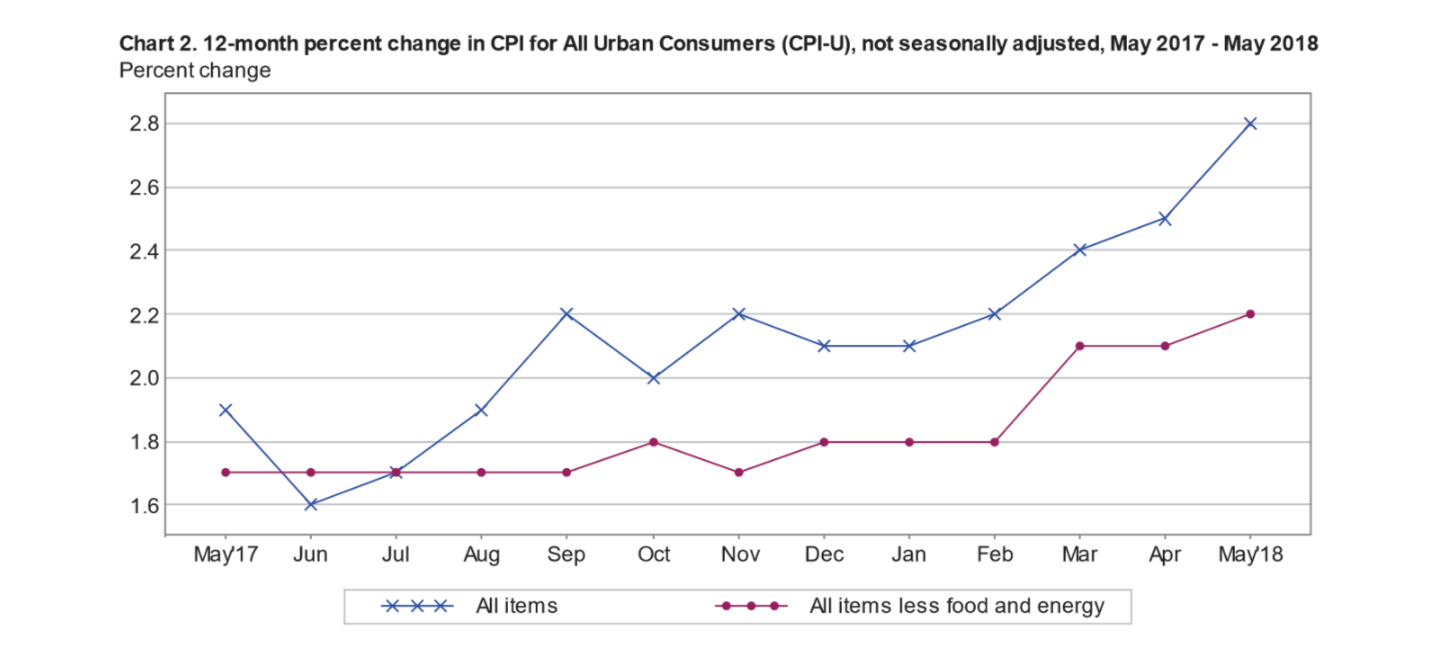

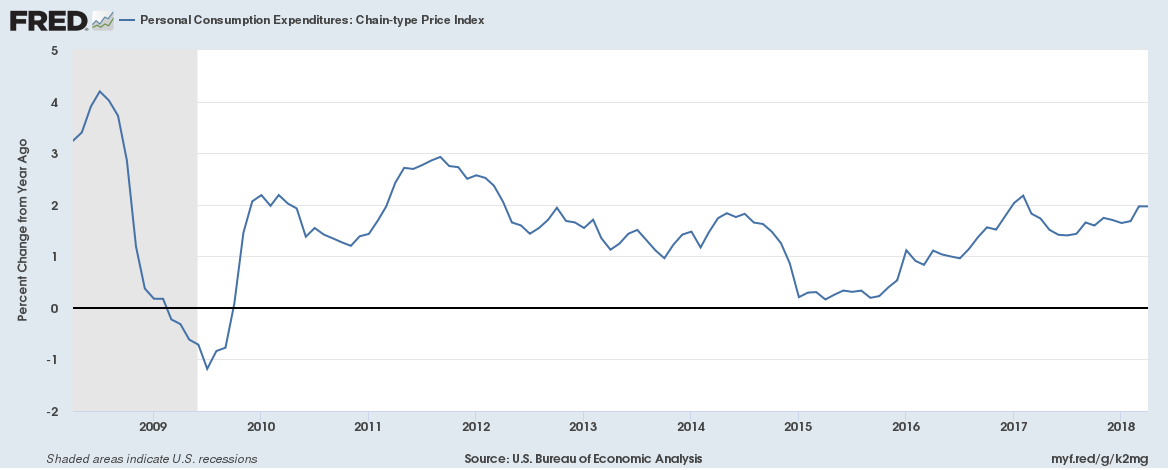

通脹方面,就基本上已達聯儲局的2%水平,無論你係睇邊一個通脹數字。如果以較常用的消費物價指數(CPI)計,美國4月通脹高達2.5%,去到五月就更加升到去2.8%;

若以聯儲局用以作目標基準的PCE物價指數計,4月都已錄得1.97%嘅按年升幅。

上述種種都指明,聯儲局要係今個星期加息,理據極之充裕。

真係無理由唔加息?

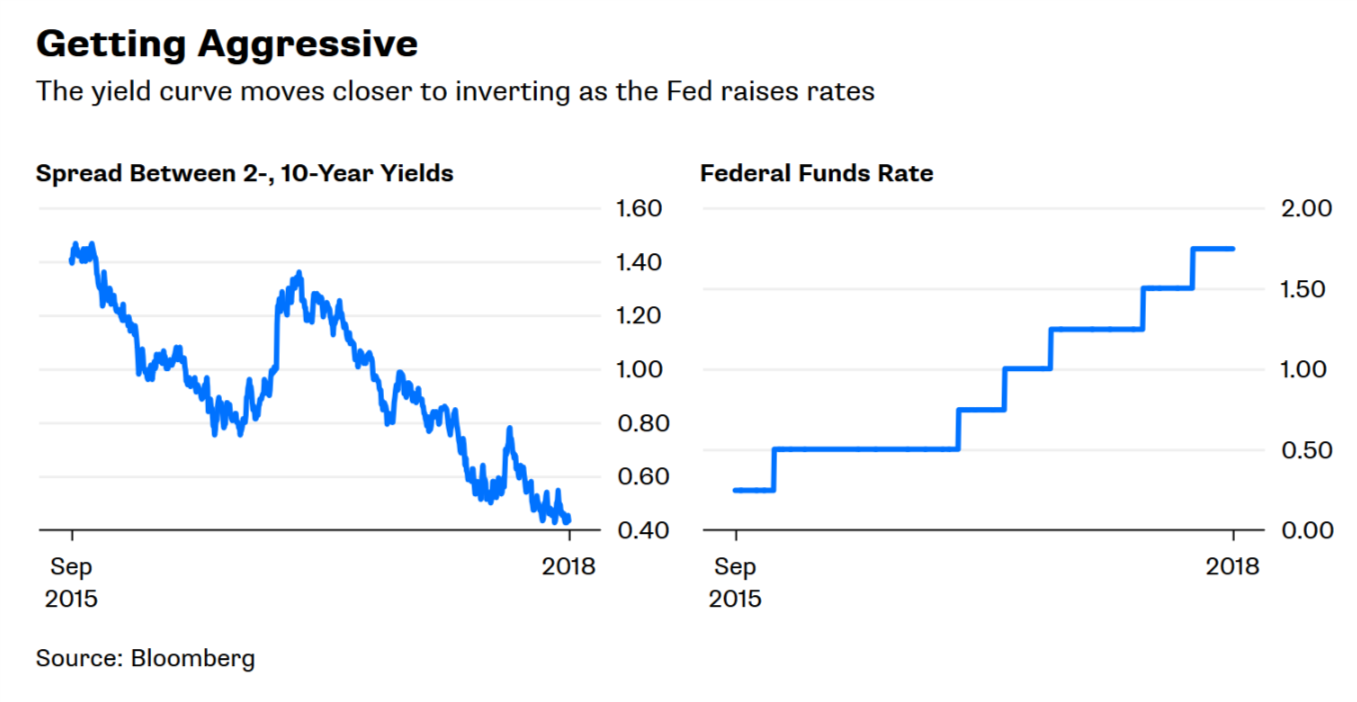

都唔係完全無嘅,一個值得聯儲局擔心嘅因素係孳息曲綫愈黎愈平,甚至可能反轉呢個問題。所謂嘅孳息曲綫,係量度長期美國國債同短期美國國債孳息率之間嘅差距,一個替代量度方法係用10年期國債息率減2年期國債息率,下圖(左邊)可以見到呢個差距已經跌至0.5厘嘅水平。

反轉又有咩問題? 長短債息差通常都係正數,其中一個簡單原因係,長債孳息理論上係由一連串嘅未來短債孳息推演出黎,咁係正常嘅經濟環境下通脹,傾向會維持穩定或者穩步上揚,咁就會令未來嘅短債(名義)息率應該會較現水平相約,或者愈黎愈高;再加上市場要補償持債人預先買入長債所承受嘅風險,因此長債息率正路黎講都係要高過短債。如果短債息率高過長債,一個理解方向就係市場預測就係未來會出現嚴重通縮,甚至經濟環境預料會持續轉差,因此孳息曲綫反轉被視為一個衰退嘅預測指標。

依家美國嘅孳息曲綫愈黎愈平,係咪即係預示美國經濟將會退入衰退?聯儲局係咪要放慢加息步速,一方面防止孳綫反轉,同時間持續低息刺激,防範衰退?St. Louis 聯儲銀行總裁 James Bullard 同 Dallas 聯儲銀行總裁 Robert Kaplan 都表示過對呢孳息曲綫嘅情況有憂慮;另一邊廂,聯儲局理事Lael Brainard就覺得孳息曲綫已經唔係一個準確嘅衰退指標。可以預期,就算聯儲局係今個星期加息,孳息曲綫都會係議息會議入面,最重面嘅討論題目之一。

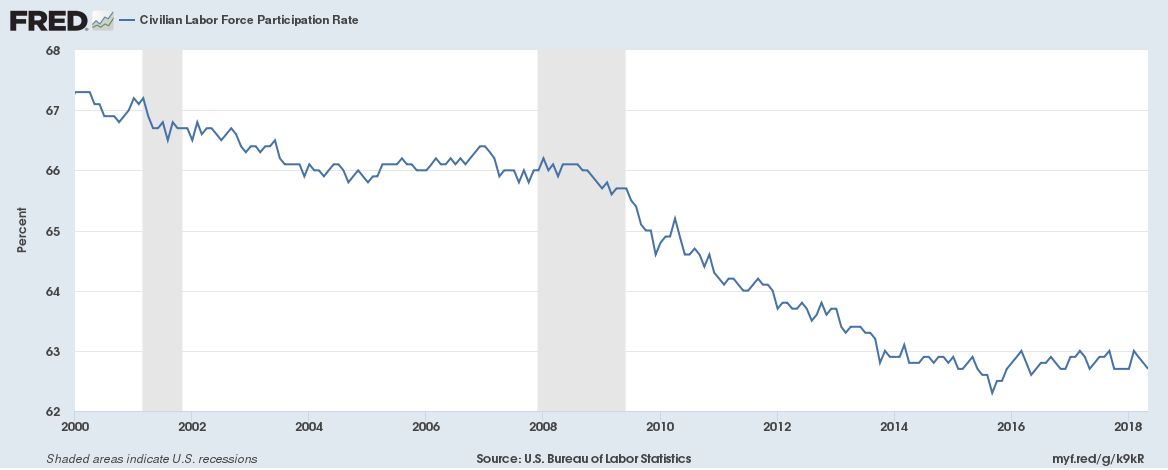

另一個討論,就係到底低失業率係咪確切反映到美國勞動市場已經好到無得再好;即係問,其實失業率低係咪因為仲有好多人長期失業,已經連搵工嘅動力都無。

如果真係咁嘅話,聯儲局其實可以繼續維持偏低嘅基準利率,繼續刺激經濟令呢批留係勞動力以外嘅「非失業人士」可以有動力搵工,真正改善美國經濟。