最後更新日: 2024年01月23日

上週不少香港媒體報道BIS(Bank of International Settlement)最新一份 Quarterly Review中,一個提到「香港金融風險偏高」的研究;一例為信報即時新聞的《BIS:中港加國銀行業危機風險高》,另一例為有綫的《【港樓市現泡沫】 【國際清算銀行警告有危機】》

報道有咩問題?

BIS的Quarerly Review一向值得閱讀,因不少數據分析都頗為有用;加上今次有不少篇幅提到香港金融及地產的債務情況,就更值得一睇,相當鼓勵大家上網細看全文。特別值得留意是,如果你細看BIS的報告全文,就會發現BIS描述的香港與本地媒體描述的有所不同。

這個描述及理解的差距,Byron已在其AM730的專欄寫了一篇《發展商負債等同 GDP三成又如何?》解釋一次,大家可以先行閱讀,之後我就到分享我的理解:

BIS每份Quarterly Review都會有五、六個簡單的專題研究,分析一些金融市場近況及對實體經濟的影響。

今期就有兩個專題直接與香港有關,一個是《Early warning indicators of banking crises: expanding the family》,另一個是《Mortgages, developers and property prices》。

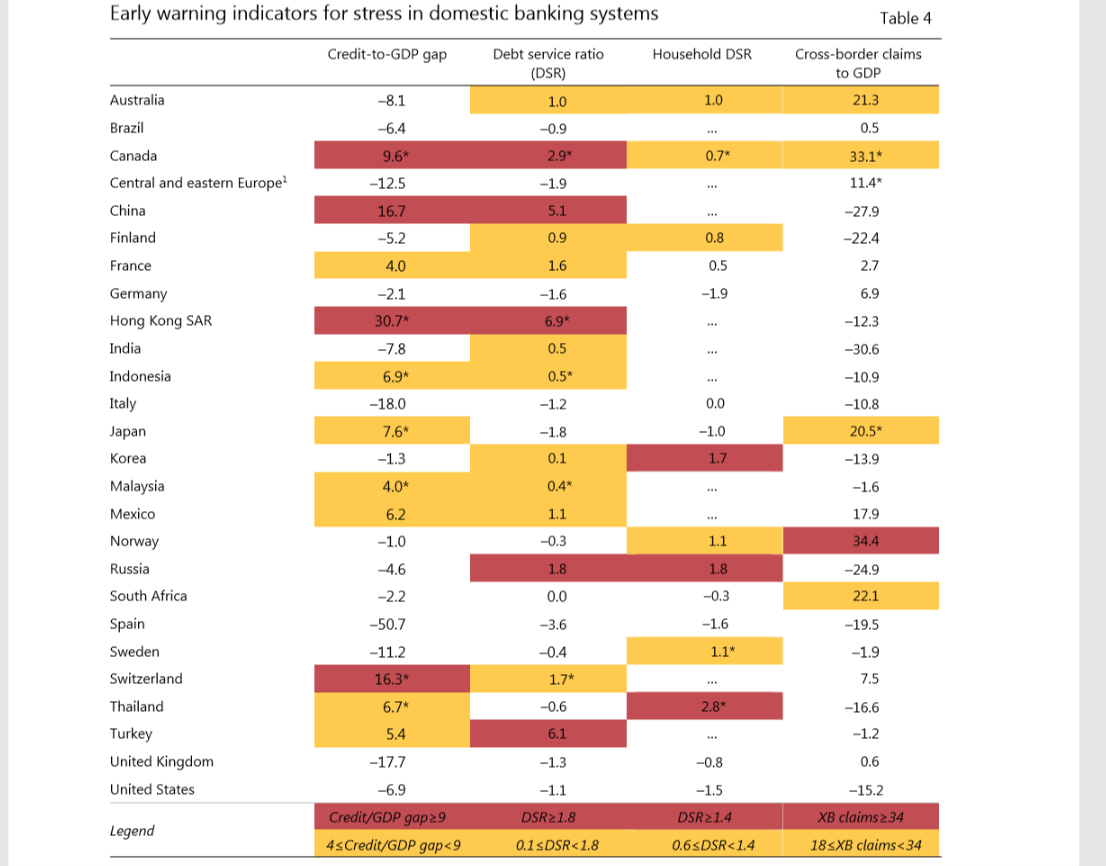

首先,較多報道提及的是在《Early warning indicators of banking crises: expanding the family》中,以下這個BIS預警指標(Early Warning Indicators)的總結表:

圖中黃格及紅格分別示意這個國家在該指標上「危險」及「高危」,可以見到香港在Credit-to-GDP gap 及 Debt service ratio (DSR) 上都達紅色警示的高危情況,這個情況只在加拿大、露西亞及中國出現。而如果大家留意香港在Credit-to-GDP gap 及 DSR兩個數字上有一個「*」,表示香港計及樓價的問題後,這兩個指標仍然屬「高危」;加拿大與香港一樣,同時存在樓價令金融風險高危的情況。

報告中亦有以下一句,標明香港、加拿及中國的高危情況:

Canada, China and Hong Kong SAR stand out, with both the credit-to-GDP gap and the DSR flashing red. For Canada and Hong Kong, these signals are reinforced by property price developments.

不過個情況係,這篇專題基本上就只有這句提及香港的金融風險情況,而我亦會講BIS的對香港的所謂「警告」亦其實僅只於此。原因係,其實呢個專題的重點係解釋預警指標的量度方法,及預警門檻等的設定方式,上述這個預警總結表在文較是示範作用為多;換言之,在純睇這個專題研究的話,我們其實唔太可以詳細了解香港金融風險的實際問題,但就會知道當一個國家好似香港錄得兩個紅色警示,之後可能會有何情況出現。

")