最後更新日: 2024年01月23日

簡單介紹,自然利率亦即是整個經濟體的均衡實質利率(Equilibrium Real Interest rate),當現實上出現的實質利率與這理論上的均衡水平一致,整體經濟就會達致全民就業,而通脹亦可維持在穩定的低水平。

甚麼是「Full Employment」?

理論上的答案,就是當失業率處於一個「不會令通脹加速的水平」,亦即是所謂的NAIRU — Non Accelerating Inflation rate of Unemployment。

這個理論某程度上建基於Phillips Curve 理論,1958年William Phillips 的論文提出失業率與薪酬通脹有反向關係,之後被 Paul Samuelson 及 Robert Solow 推廣成為「高通脹可減低失業」的「經濟定律」。但到60年代尾,Milton Friedman及Edmund Phelps先後提出證據,指Phillips Curve並非經濟定律,只為一個短期經濟現象,因為短期內高通脹可令居民更積極消費,但長期則只會令居民將通脹預期提高。由於通脹率本身又會隨通脹預期上升,以高通脹政策「減低」失業,長遠而言只會出現惡性通脹,而無法減低失業率。

回說自然利率及NAIRU。由於短期內通脹可「減低失業」,但長期則只引發惡性通脹,故經濟刺激政策雖可減低屬短期現象的「週期失業」,但無法調低屬長期現象的「自然失業」(因為世界唔係完美,資源配對需時,總會有人在搵工,即係總有人在失業,故此自然失業率唔係零)。這裏推演出來,NAIRU大約等如「自然失業率」,而自然利率則是可以令現實失業率下降至「自然失業」水平的利率。

但亦要指出,自然利率概念最先由瑞典學者Kunt Wicksell於1898年提出,到近年再由貨幣經濟學大師Michael Woodford整合到現代理論,所以在貨幣經濟學中,自然利率亦常被稱為Wicksellian Interest rate。

如果經濟內的實質利率高於自然利率,就即是貨幣政策過緊,可能會令經濟增長減慢。所以由此理論看,貨幣政策寬鬆定過緊,並非單單睇名義利率接近零與否,而是看實質利率與自然利率的差距。

推算自然利率

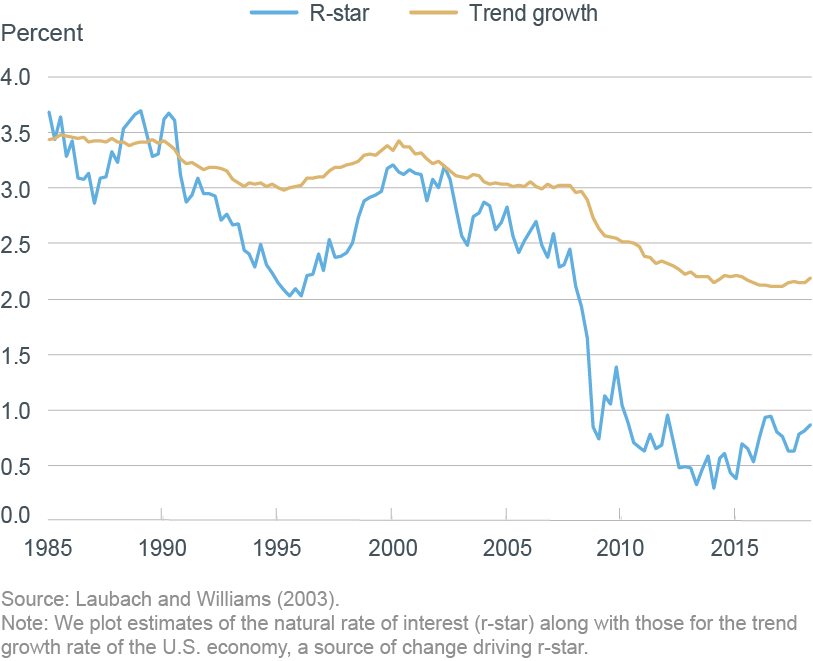

正常方法就喺建基Thomas Laubach同John Williams多年來一系列嘅推算,方法喺先草擬一個宏觀完整嘅經濟模型,再加入現實數據同一啲估算參數嚟作出推算。New York Fed依家會定期刊登按呢個方法估算出嘅美國自然利率水平,下圖就係該局最新(至2018年8月31日)嘅估算。

San Francisco Fed嘅兩名研究員Jens Christensen同Glenn Rudebusch該局嘅網上專欄《Economic Letter》入面,就簡述佢地一個另類自然利率(Natural Rate of Interest)估算研究。Christensen同Rudebusch就試以TIPS(Treasury Inflation Protected Securities)嘅市價作為基礎,從中估算市場認為自然利率嘅合理值。

以下就為兩者種估算的結果:

可以見到,兩種估算都指出近二十年自然利率嘅水平顯著下降,由大約2.5厘降至相當接近0厘。

但Christensen同Rudebusch指出兩者亦有重要嘅分別。按佢地嘅推算,自然利率先在2000年左右經歷過一次顯著嘅下調,並再喺金融海嘯時跌多一次。如果相信呢個估算嘅話,就反映自然利率嘅下降唔係只受金融海嘯呢個週期性因素影響。