最後更新日: 2024年01月23日

要數確立行為經濟學基礎的初期理論,必定要談Daniel Kahneman與 Amos Tversky 共同在1979年的經典論文《 Prospect Theory: An Analysis of Decision under Risk 》中所創建出的Prospect Theory。 Prospect Theory的貢獻在於明確地挑戰傳統的Expected Utility Theory,並提供了另一個推測人類行為的基礎模型。

Expected Utility Theory在傳統經濟學中有兩大功能,一是描述純以邏輯推論計算,人應該會如何作決定;二是作為「理性經濟人」(Econs)行為的標準假設。Expected Utility Theory 最早可追溯至由18世紀,由數學家Daniel Bernoulli創建。在Bernoulli之前,數學家在分析選擇行為時,會純以Expected Value作為依據。

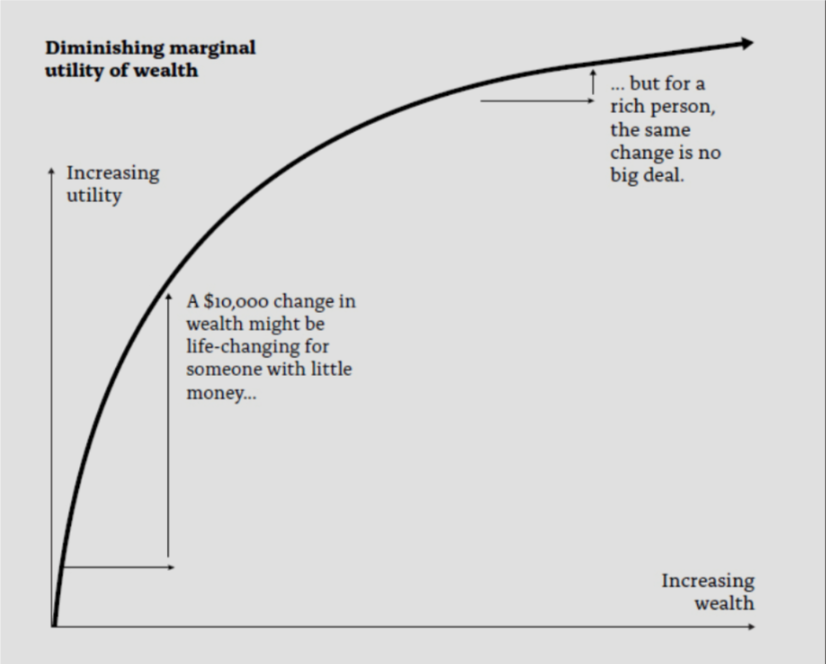

假設一個抽獎你有80%抽到100元,20%抽到10元,Expected Value就是82元。問題是,如果讓你選擇參與這個遊戲或是直接得到80元,大部份人都會選擇Expected Value較低的直接拿取80元。Bernoulli的解釋是人們選的基礎並非預期的金錢得益Expected Value,而是金錢衍生出來的心理得益,亦即是所謂的Utility。 在Bernoulli的構想中,其中一個重要假設是現代經濟學所指的Diminishing Marginal Value of Wealth概念,即是財富愈多,額外得到的Utility愈少。

假設你有1000元,然後你要選擇: 1) 參與擲毫遊戲,結果是公就維持1000元,字則再給你額外1000元;2) 直接給你1500元。從Expected Value的角度看,上面兩個選項計算出的預期得益同為1500元,所以兩者理應無甚分別。但人們傾向選擇不參與擲毫而直接取得1500元。

在Expected Utility Theory的層面,一般就會以風險規避的傾向(Risk Aversion)來解釋個情況。這是因為由1000元升至1500元所帶的Utility,會較由1500元升至2000元所得的Utility為多。所以,理論預期人面對這個選擇時會傾向選擇直接取得1500元,因為賭贏所能賺取的額外Utility(即由1500元增至2000元所得的Utility)將不足以補償輸了所損失的Utility(即是由1500元減至1000元時的Utility損失)。因此,這理論推測人有避免風險的傾向,是為Risk Aversion。

但Kahneman及Tversky發現只要將實驗扭轉,就會令Expected Utility Theory預測力大減。

新的情況變成假設你先有2000元,然後選擇 1) 參與擲毫遊戲,結果是公就可全數保留資金,字則拿走1000元;2) 直接拿走500元。要留意其實這情景與上述的一樣,你的預期得益同為1500元,如果純以風險規避角度看,人們會直接放棄500元。但實驗結果顯示,人們傾向選擇參與擲毫,這與Expected Utility Theory的推論完全相反。

Kahneman及Tversky就以Prospect Theory來補足Expected Utility Theory的問題,指出人其實亦有「損失規避」(Loss Aversion)的傾向。

他們的研究顯示Expected Utility Theory的不足,在於只考慮財富絕對值所帶來的Utility改變。兩位心理學者認為,更重要的是財富改變,亦即是財富是增加或是減少,對有引致不同的行為。如果你面對的選擇是損失,人會傾向選擇減少虧損(例子二中參與擲毫博取無須蝕錢),但如果選擇看似是有得益時,則會傾向規避風險(例子一中選擇直接取得500元)。

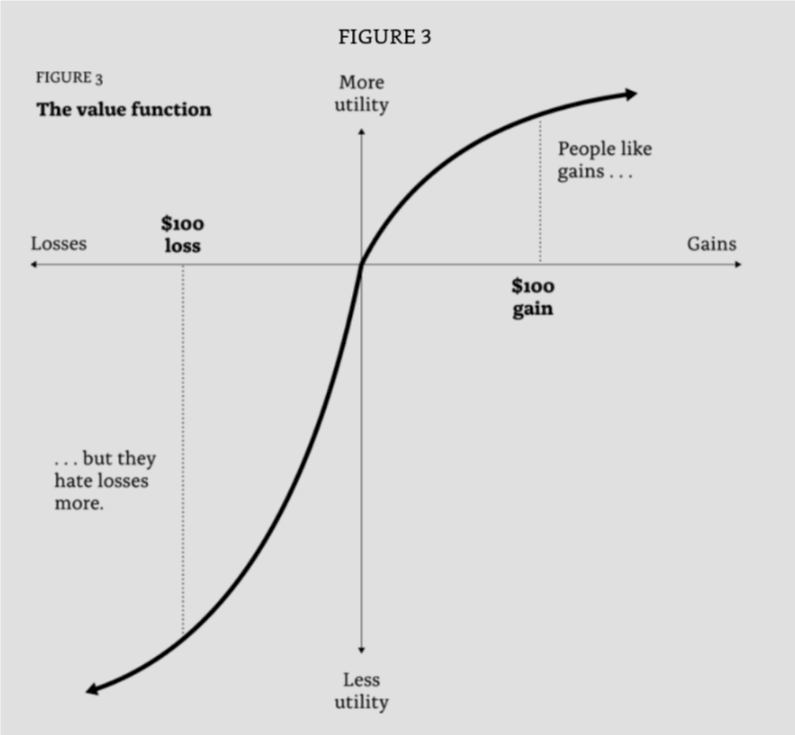

這個圖就總結了Prospect Theory的重點,首先是在作決定時重點是財富的改變量,所以每次都是會由中心點作起點;其次是S形綫,表達的正是不論是賺錢或是虧損,其邊際上Utility增減都是愈來愈少的;第三,是遇到損失時Utility下跌的幅度,會大於賺錢時Utilit增加的幅度,所以由原點以左S字下半部,會較原點向右的S字上半部為長,以反映Loss Aversion的傾向。

Prospect Theory的應用層面廣泛,例如在投資時人們應避免頻密查看投資表現,因為愈常查閱就愈多機會見到虧蝕,這令你更易出現「虧損規避」的行為,因而作出短視的投資行動,例如過早賣出股票。